住宅ローンの借り換えとは

住宅ローンの借り換えとは、これまで組んでいた金融機関での住宅ローンとは別の機関で新たな住宅ローンの契約をして、現在のローン残高を一括返済することです。

住宅ローンの残高は数千万円単位になる上に、返済期間は長期間にわたるため、以前の住宅ローンの契約内容よりも少しでも金利が低いだけで返済額を大きく減らすことが可能になります。

借り換えのメリット

住宅ローンの借り換えをするメリットは以下の点があげられます。

(1)返済総額を減額できる

(2)月々の返済額を減額できる

(3)団信をより良い条件に見直しできる

これまで組んでいたローンよりも金利の低いローンに組み直すことで、返済総額や月々の返済額を減らすことができます。

しかも返済期間を短くできる可能性もあります。

また、団体信用生命保険(団信)の保障内容が死亡と高度障害だけだった方は、借り換え時に「ガン団信」や「介護保障付きの団信」などの付加価値の高い団信を選び、保障を強化することができます。

借り換えのデメリット

一方で、借り換えをすることのデメリットもあります。

デメリットには以下の点が挙げられます。

(1)借り換えのための手数料が発生する

(2)借り換えのための諸経費がかかる

(3)借り換えのタイミングによっては損をする可能性がある

(4)手続きが煩雑

住宅ローンの借り換えには金融機関などに支払う手数料や諸経費がかかります。

また、住宅ローンは高額なので、それに伴う手数料などの費用負担も大きくなります。

場合によっては100万円以上かかることもあります。

借り換えをするタイミングによっては、元の住宅ローン返済よりも返済総額が上がってしまい損をしてしまうリスクもあるので注意が必要です。

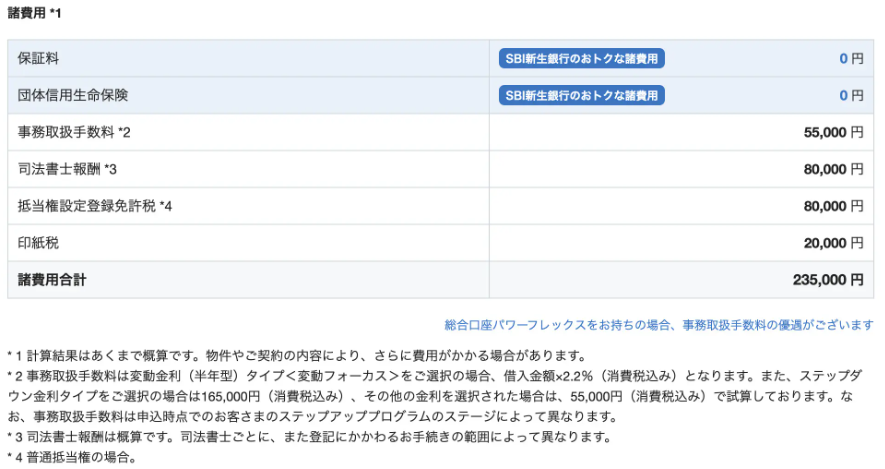

借り換えにかかる費用

住宅ローンの借り換えには、金融機関などに支払う手数料や不動産に関わる手続きなどの諸費用がかかります。

総額ではかなり大きな負担になるので月々のローンの返済計画と合わせてよく検討しましょう。

手数料

住宅ローン借り換えの際に発生する手数料は、融資を実行する事務取扱手数料、現在のローンを一括返済するための全額繰り上げ返済手数料、保証会社事務手数料などが必要になります。

事務取扱手数料には、定率型と定額型があります。

定率型は「借入額の税込2.2%」のように、借入額に一定の率を乗じることで事務取扱手数料が決まります。

たとえば、3,000万円の借り入れならば事務取扱手数料は66万円ということになります。

当然、借入額が高額になるほど事務取扱手数料は高くなります。

定額型は、借入額に関係なく一律で事務取扱手数料が決まります。

たとえば、「税込55,000円」といったように具体的な金額が決まっています。

借入額が高額な方にとっては定額型の方が負担が少なくなります。

諸費用

住宅ローン借り換えにかかる諸経費には、住宅ローン保証料、ローンの担保として不動産に抵当権を設定するための費用と現在ローンを組んでいる金融機関の抵当権を抹消する費用などがあります。

住宅ローン保証料や、団信保険料などは無料にしている金融機関もあります。

2,000万円の住宅ローンの借り換えをSBI新生銀行でシュミレーションしたところ、以下の諸費用の目安となりました。

借り換えをするタイミングはいつがいい?

住宅ローンの借り換えは、実行するタイミングが非常に重要になります。

借り換えを検討するのに適したタイミングは以下のような状況があげられます。

(1)借り入れたときより金利水準が低くなっているとき

(2)変動金利の金利が高くなったとき

(3)収入が下がった・転職を予定しているとき

金利水準が低くなっている時は、各金融機関のローン金利が引き下げられる可能性があるため、借り換えの恩恵を受けやすくなります。

また、変動金利で借り入れを行っていて、経済状況の変化によって金利の上昇が予測される場合には固定金利に乗り換えることも選択肢にあがります。

さらに、収入が下がった場合や転職を予定している場合は、現状のローン返済の負担が大きくなり家計を圧迫してしまいますので、低金利のローンに乗り換えて負担軽減を図るタイミングだといえます。

借り換えの効果があまりないケース

借り換えをすると総返済額は減少するものの、それに伴って発生する手間を考えると効果が見合わない場合も多くあります。

また、総返済額を減らすことを重視して返済期間を短縮した結果、毎月の返済額の負担が大きくなりすぎてしまうケースもあります。

借り換えをしてもあまり効果がないケースを紹介します。

(1)完済までの期間が短い

(2)借り換え前後で金利さが小さい

(1)完済までの期間が短い

完済までの期間が短かったり、返済残高が少なかったりする場合には、借り換えによるメリットはあまり大きくありません。

現在のローン残高が既に少なくなっている場合や返済期間が短い場合などは、ローン借り換えによるメリットが十分に受けられなくなる可能性が高いです。

金利の上では有利になっても、ローン借り換え自体に多額の経費がかかるため、結果的にはメリットより費用負担の方が大きくなってしまいます。

目安としては、住宅ローン返済残高が1,000万円以上、返済期間が10年以上の場合に借り換えを検討することをおすすめします。

(2)借り換え前後で金利差が小さい

借り換え前後の金利差が小さい場合も効果を期待できません。

借り換え後の金利が借り換え前よりたいして低くならないのであればメリットも小さいです。

この場合も、借り換えにかかる費用負担の方が大きいという事態に陥る可能性が高いです。

具体的には借り換え前後の金利差が年1%を下回る場合は、最終的にマイナスと考えましょう。

借り換えをする時の注意点

借り換えをする時には以下の点に注意する必要があります。

(1)借り換え先で再審査が必要

(2)団信への再加入が必要

(1)借り換え先で再審査が必要

住宅ローンを組む際に金融機関からの審査に通っているとはいえ、借り換えの際にも返済能力があるかどうか金融機関から審査を受ける必要があります。

そのため借り換え先の機関で再審査を申し込み、住民票や所得証明書、物件売買の契約書などの必要書類の準備をしなければなりません。もちろん、この再審査に通らなければ借り換えはできません。

転職したばかりで収入が不安定な方や、他にも多額の借入金がある方などは審査のハードルが高くなってしまうので注意しましょう。

(2)団信への再加入が必要

借り換えの際には、金融機関で住宅ローン契約をする際の条件となることの多い団体信用生命保険(団信)への再加入が必要となります。

団信に加入していれば、万が一、ローン返済中に契約者が亡くなったり高度障害状態になったりしても、保険金からローン残高を完済することができます。

加入者自身や家族の負担を免除するために、住宅ローン借り換えの際にも団信の再加入が求められるのが一般的です。

金融機関によって団信の保障内容は違いがあるので、再加入後の保障内容をしっかりとチェックしておきましょう。

また、健康状態によっては団信に加入できず、結局借り換えできないということがあります。

不動産購入時からローンの借り換えをするまでに数年経っているケースが多いと思います。

その間での健康状態の変化にも注意が必要です。

まとめ

住宅ローンの借り換えを検討するときに、総返済額の軽減だけに着目することがないように注意しましょう。

借り換えをする際には、手数料や諸費用などの経済的な負担が大きいので具体的なシミュレーションが必要です。

また、借り換えにかかる費用などの経済面だけでなく、時間や労力も考慮しましょう。

借り換えには、住宅ローンの新規借入れ以上の手間がかかります。

軽減できる金額とかかる負担を総合的に判断して、住宅ローンの借り換えを検討してください。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング