株式投資の確定申告は利益が出ているときに必要

株式投資で確定申告が必要になるのは原則、利益が出ているときです。

たとえば会社員や公務員なら、20万円を超える所得を得ると確定申告をしなければいけません。

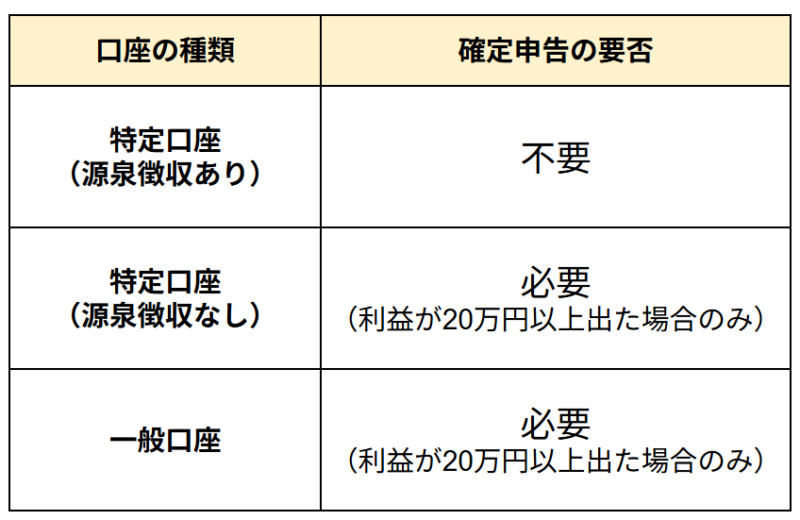

ただし、株式投資をする取引口座には以下の3種類あり、株式投資で確定申告が必要なのは、「特定口座(源泉徴収なし)」か「一般口座」で株の取引をしていて利益が出ている場合です。

それぞれの違いは次の章で解説していきます。

株式投資の3つの取引口座

株式投資の取引口座には以下の3つのものがあります。

(1)特定口座(源泉徴収あり)

(2)特定口座(源泉徴収なし)

(3)一般口座

取引口座を開設する際にどの口座にするか自分で選ぶことができます。

株式投資によって生じる譲渡益(売却益)や配当等には税金が課されるので、それぞれの口座ではその納税方法に違いが出てきます。

それぞれの違いを詳しく見ていきましょう。

(1)特定口座(源泉徴収あり)

特定口座の「源泉徴収あり」を選択すると、譲渡益(売却益)に課される税金が源泉徴収されます。

源泉徴収によって証券会社を通して納税が行われるので、確定申告は不要です。

また、配当等と譲渡損(売却損)が自動的に損益通算されて、証券会社が税金を納付または還付してくれます。

なお、「源泉徴収あり」を選択しても確定申告をすることは可能です。

(2)特定口座(源泉徴収なし)

特定口座の「源泉徴収なし」を選択すると、証券会社が1年間の売買損益を計算した「特定口座年間取引報告書」を作成し、それをもとに確定申告と税金の納付が必要になります。

証券会社が作成してくれる特定口座年間取引報告書をもとに確定申告と税金の納付をします。

「源泉徴収なし」を選択すると、証券会社が1年間の売買損益を計算した「特定口座年間取引報告書」を作成し、投資家へ交付してくれます。

投資家は特定口座年間取引報告書をもとに確定申告と税金の納付をします。

なお、「源泉徴収あり」であっても確定申告をすることもできます。

(3)一般口座

一般口座とは、証券会社が管理している「特定口座」とは異なり、自分で口座管理が必要です。

そのため、一般口座で管理している株式等は、投資家自らが1月1日から12月31日までの1年間の譲渡損益を計算して、翌年の2月16日から3月15日までの期間に確定申告をしなければなりません。

ただし、以下の条件に当てはまる人は確定申告の必要はありません。

●給与収入が2,000万円以下で、給与の支払いが1カ所のみで給与所得・退職所得以外の所得金額が20万円以下の人

●公的年金等の収入が400万円以下で、年金以外の所得が20万円以下の人

なお、確定申告を会社員の年末調整と一緒じゃないかと思われている方もいるかもしれません。

株式投資でもそれ以外の投資を行う上でも、源泉徴収と年末調整の違いは非常に大切です。

以下の記事で源泉徴収について会計士が詳しく解説していますので、ぜひご覧ください。

聞いたことあるけど、よく知らない?『源泉徴収』って結局なに?!【前編】

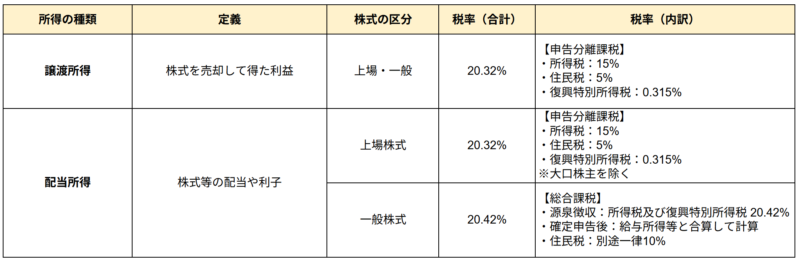

株式投資で発生する2種類の所得と税金

株式投資で得られる利益は大きく分けて以下の2種類あります。

●株式を売却して得た「譲渡所得」

●保有しているだけで受け取れる「配当所得」

詳細な税率や内訳は以下の表のとおりです。

「損益通算」で節税できる!具体例で解説!

株式投資で損失が出た場合、「損益通算」を行うことで、利益から差し引かれた税金を取り戻せる可能性があります。

損益通算とは、同一年(1月〜12月)に発生した「利益」と「損失」を相殺し、最終的な利益(課税所得)を圧縮する仕組みのことです。

通常、利益が出れば即座に税金が引かれますが、別の取引で損失が出ていれば、トータルの儲けは減ります。

この「本当の利益」に合わせて税金を再計算し、払いすぎた分を還付してもらう手続きが損益通算です。

以下3つの具体例を用いて解説します。

(1)単一口座での損益通算の具体例

(2)複数口座での損益通算の具体例

(3)損益通算できない場合

(1)単一口座での損益通算の具体例

たとえば、2025年の年間の損益が「譲渡損失110万円」「配当金10万円」だったとします。

年間で100万円の損失となります。

【2025年の年間の損益】

譲渡損失 :-110万円

配当金 :+10万円

<-110万円> + <+10万円> = -100万円

本来ならば「配当金10万円」の利益に対して税率20.315%を掛けた20,315円が源泉徴収されます。

しかし、年間を通して100万円の損失となっているため、10万円の利益が相殺されて源泉徴収された20,315円が還付され、節税が可能になります。

(2)複数口座での損益通算の具体例

A社とB社など、複数の証券会社を使っているケースです。

損益通算は複数の口座間でも適用できます。

たとえば、A証券会社の口座で「配当金が100万円」あるとします。

その一方で、B証券会社の口座で「100万円の譲渡損失」が出ました。

この場合、2つの口座間で損益通算を行えます。

そのため、A証券会社の口座で出た「配当金」に対して源泉徴収された税金は還付されます。

【A証券会社の上場株式】

配当金:+100万円 ⇒ 源泉徴収される額は203,150円(100万円 × 20.315%)

【B証券会社の上場株式】

譲渡損失 :-100万円

【複数口座の損益通算】

<100万円> + <-100万円> = 0円

AとBの口座間で損益通算し、A証券会社の利益に対する源泉徴収203,150円が還付されます。

(3)損益通算できない場合

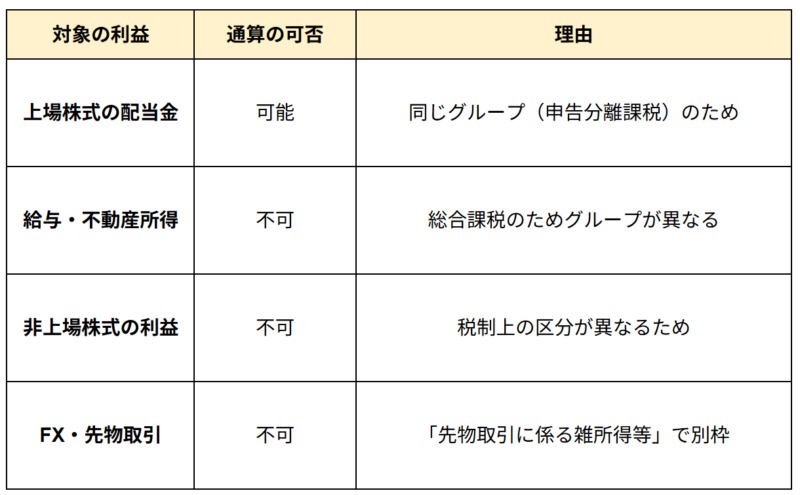

損益通算は「何とでも相殺できる」わけではありません。

上場株式の譲渡損失は「申告分離課税」というグループに属するため、給与所得や不動産所得(総合課税)の黒字と相殺することは不可能です。

また、同じ投資であってもグループが異なるもの同士は通算できません。

「上場株式」の損失を「非上場株式」や「FX・先物取引」の利益とぶつけることは認められていないのです。

ご自身の損失がどのグループに属するか、下記の表で整理しておきましょう。

損益通算の組み合わせ判定表(上場株式の損失がある場合)

損益通算を3年間繰り越して節税!「繰越控除」

損益通算をしても損失(赤字)が残る場合、翌年以降3年間に繰り越して、利益や配当金から差し引くことが可能です。

これを繰越控除といいます。

繰越控除を行うには、確定申告が不要な場合でも毎年継続して申告しなければなりません。

たとえば、2025年に株式投資で損失が出たため、その年に繰越控除を受けようとした場合は、2026~2029年の4年間は確定申告が必要です。

一度確定申告をしなくなると途中でも繰越控除が受けられなくなるので注意が必要です。

このように、あえて損失を申告することで、翌年以降の利益に対する課税所得を減らし、税負担を軽減できます。

繰越控除の具体的な計算方法

繰越控除が適用される所得の優先順位は、はじめに譲渡所得(株式を売った利益)から控除して、残った損失があれば配当所得(配当金の利益)から控除するという順になります。

<繰越控除の具体例>

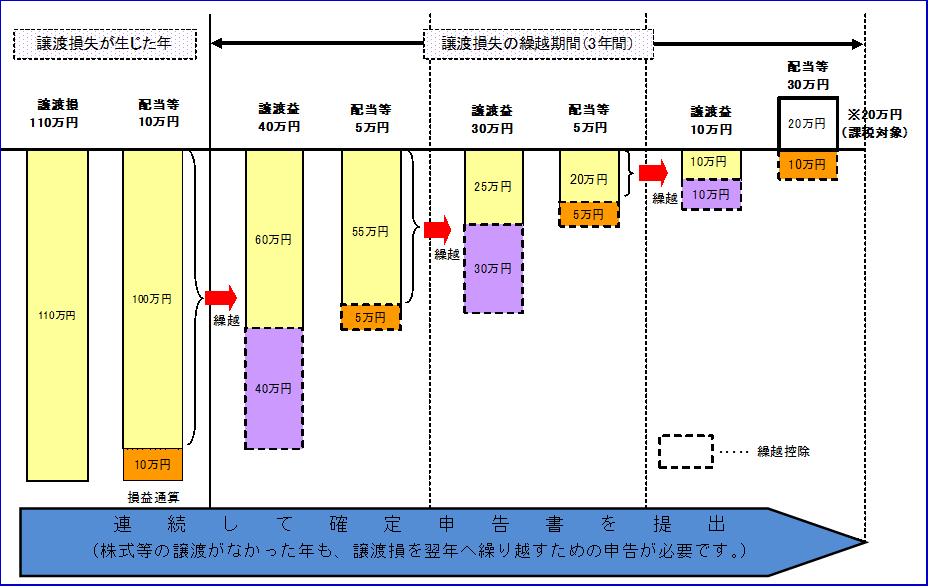

出典:No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除|国税庁

上記の図で繰越控除の具体例を使って控除を計算してみましょう。

譲渡損失が生じた年に110万円の譲渡損が出ています。

同時に、この年は配当等で10万円の利益が出ているので損益通算して100万円の損失が残ります。これを翌年以降に繰越控除していきます。

譲渡損失が生じた翌年、40万円の譲渡益、5万円の配当等があります。

前年の繰越控除100万円をから差し引いて55万円がまだ損失として残るので、引き続き繰越控除します。

翌年、譲渡益30万円、配当等5万円の35万円も繰越控除から差し引いて、翌年に20万円繰越控除します。

翌年が繰越控除の最終年です。

譲渡益10万円、配当等30万円を繰越控除から20万円差し引きます。

すると配当等で20万円の利益が残り、ここで初めて配当所得として課税されます。

このように株式投資の損失を確定申告することで損益通算と繰越控除を有効活用し、税負担を軽減できます。

株式投資で損失が出た場合の確定申告手順

株式投資で損失が出た場合、どのように確定申告を行えばよいのでしょうか。

申告に必要な書類や主な手順を解説していきます。

(1)確定申告書作成に必要な書類

(2)提出すべき書類

(3)申告書に必要事項を記入し、申告する

(1)確定申告書作成に必要な書類

●特定口座年間取引報告書(株式取引の金額が確認できるもの)

●源泉徴収票(会社員の場合)

●個人番号および本人確認書類(マイナンバーカードや運転免許証など)

(2)提出すべき書類

●確定申告B 第一表、第二表、第三表(分離課税用)

●株式等に係る譲渡所得者の金額の計算明細書

●令和〇年分の所得税及び復興特別所得税の確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

これらのうち、確定申告書付表は、譲渡損失の損益通算又は繰越控除を行う場合に必要となります。

(3)申告書に必要事項を記入し、申告する

必要な書類が手元に用意出来たら、国税庁のホームページから確定申告を行っていきます。

ホームページのガイダンスに従って各種情報を入力していきます。

入力が完了したら、窓口、郵送、e-Taxのいずれかで申告を行うことで確定申告は完了です。

確定申告の詳しい流れは以下の記事で詳しく説明しています。気になる方はぜひご覧ください。

株式投資で確定申告する場合に注意すべき2つのポイント

株式投資で損失が出ると繰越控除することで節税できると解説していきましたが、注意すべき主なポイントは以下の2つです。

(1)配偶者控除や扶養控除が受けられないケースがある

(2)国民健康保険や介護保険料が上がるケースがある

損失が出たから確定申告で繰越控除をしたら必ず納める税金が少なくなるというわけではありません。その理由を解説します。

(1)配偶者控除や扶養控除が受けられないケースがある

確定申告をすると、株式投資で得た利益が配偶者控除や扶養控除に含まれるため、金額によっては控除が受けられず、納める税金が高くなる場合があります。

確定申告をしない場合、株式投資で得た利益は配偶者控除や扶養控除の判定に含まれません。

このように株式投資の節税のため、前年の損失を当年の利益で相殺しようとしても、家族の所得税が増えてしまい、結果的に納める税金が増えてしまう場合があるため、注意が必要です。

(2)国民健康保険や介護保険料が上がるケースがある

国民健康保険料や介護保険料、後期高齢者医療保険料の計算に株式の利益が含まれ、保険料が上がるケースがあります。

保険料は本人の所得税をもとに計算されるため、確定申告をしなければ、株式の利益は保険料計算に含まれません。

しかし、確定申告をすると本人の所得税に株式の利益が含まれるため、所得が上がり、保険料も上がる可能性があります。

損益通算と繰越控除を活用し、よい投資を行いましょう!

株式投資でマイナスが生じた場合、本来ならば確定申告をする必要はありません。

しかし、あえて確定申告をして損益通算と繰越控除を活用することで税負担を軽減することができます。

節税のチャンスを知って有効活用して損失をおさえ、より良い投資のパフォーマンスを得ましょう。

安定運用なら「不動産クラウドファンディング」がおすすめ

ここまで解説した通り、株式投資は大きな利益が狙える反面、損失が出た際の税務処理が複雑で、扶養や保険料への影響まで考慮しなければなりません。

「値動きに一喜一憂したくない」「難しい税金の計算に悩みたくない」という方には、別の選択肢も検討する価値があります。

そこでおすすめなのが「不動産クラウドファンディング」です。

プロが選定した不動産物件に対し、インターネットを通じて少額から出資できる仕組みで、日々の価格変動がないため精神的な負担が少ないのが特徴といえます。

中でも「えんfunding」は、1万円から手軽に不動産投資を始められ、物件の管理や運用はすべてプロにお任せできるサービスです。

相場を気にせず、ほったらかしで運用したい方は、安定した利回りが期待できる不動産クラウドファンディングで、堅実な資産形成を始めてみてはいかがでしょうか。

不動産クラウドファンディングについては以下の記事で解説しています。気になる方はぜひご覧ください。

不動産クラウドファンディング市場拡大中!その理由とメリット・デメリットを解説

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング