1 | 年代別リスク許容度の基本理論

投資におけるリスク許容度は、年齢と密接な関係があります。

一般的に「100マイナス年齢」という投資格言があり、これは株式などのリスク資産への投資比率の目安を示しています。例えば、30歳であれば70%(100-30)をリスク資産に配分するという考え方です。

この理論の背景には「時間分散効果」があります。

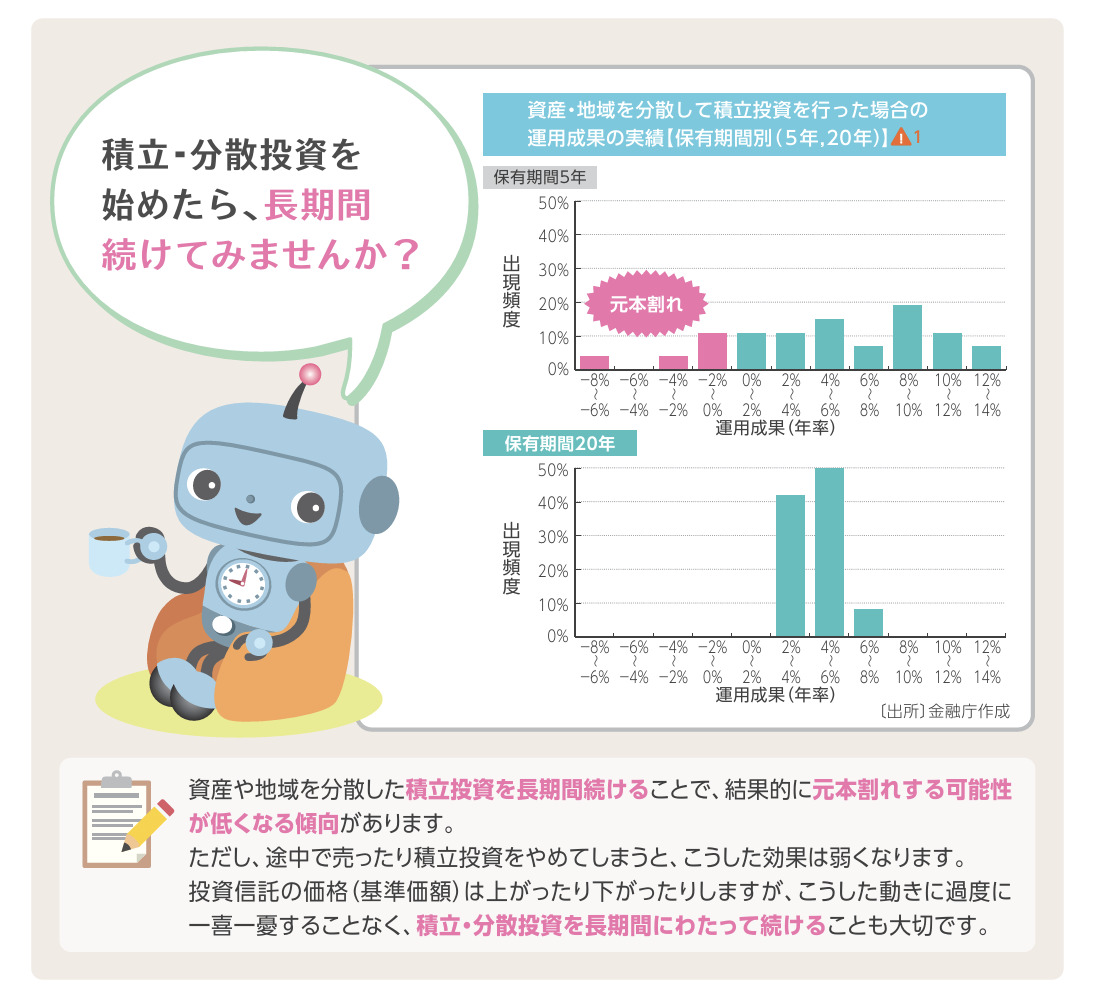

金融庁の「つみたてNISA早わかりガイドブック」によれば、投資期間が長いほど、収益率のばらつきが小さくなります。その結果、元本割れのリスクも低下することが示されています。20代であれば40年以上の投資期間を確保できるため、短期的な価格変動を乗り越えて長期的なリターンを期待できます。

一方、年齢が上がるにつれて投資期間が短くなり、市場の下落局面に遭遇した際の回復時間が限られるため、より慎重な投資姿勢が求められます。

また、ライフステージの変化により、教育費や住宅購入費用などの支出が増加し、リスクを取れる余裕資金も変化していきます。

不動産投資においても、この年代別リスク許容度の考え方は重要な指針となります。物件選択や投資手法、資金配分において、自身の年代特性を理解することが成功への第一歩となるのです。

2 | 20代の不動産投資戦略~積極的なリスクテイクで資産拡大

20代は人生で最もリスクを取れる貴重な時期です。

時間的余裕と回復力を最大限に活かした積極的な投資戦略で、将来の資産基盤を築きましょう。

2-1 | 20代のリスク許容度が高い理由

20代のリスク許容度が高い理由は、主に以下の3つの要因にあります。

①時間的優位性

②収入成長の期待値

③ライフコストの相対的な低さ

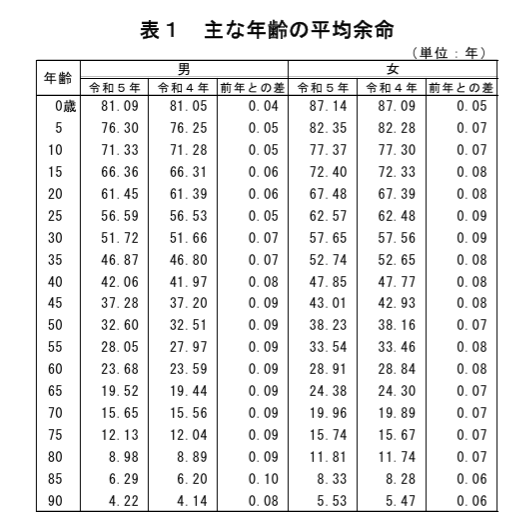

出典:主な年齢の平均余命

まず「時間的優位性」です。

厚生労働省の「令和5年簡易生命表」によれば、20歳の平均余命は男性で61.45年、女性で67.48年となっています。これは投資における最大の武器である「時間」を十分に確保できることを意味します。仮に投資で損失を被っても、長期的な視点で回復を図ることが可能です。

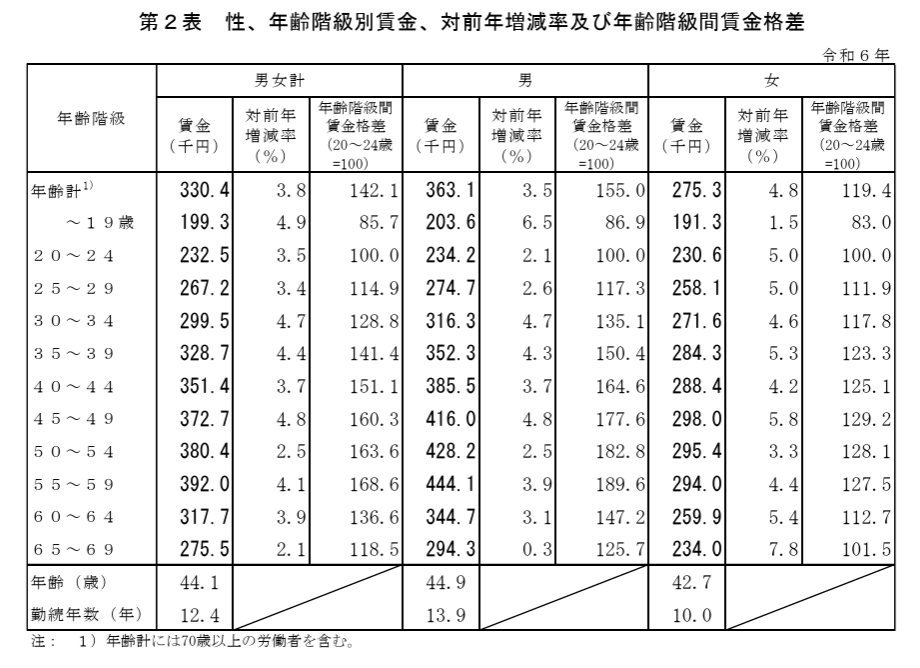

次に「収入成長の期待値」です。

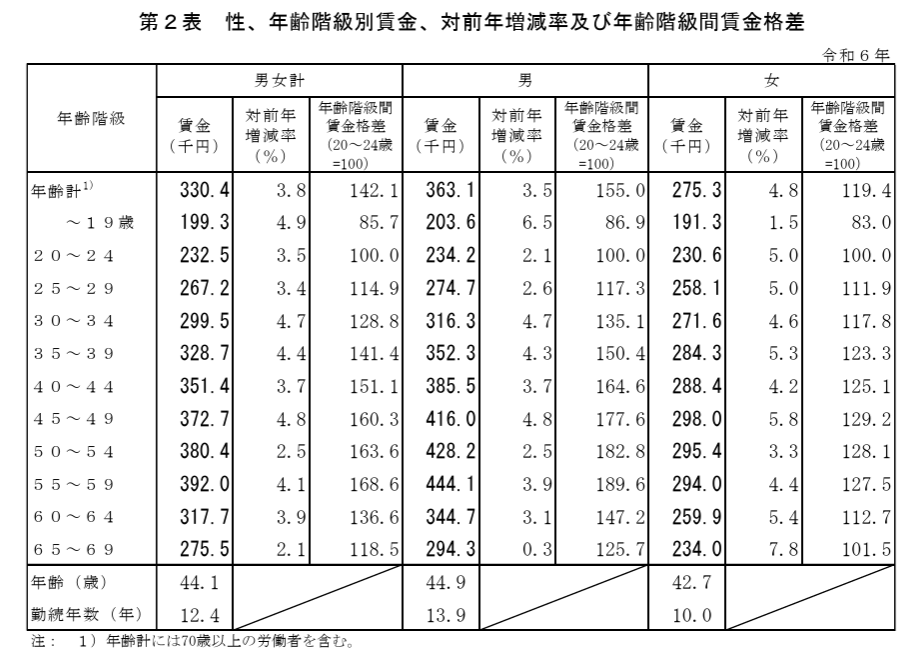

厚生労働省の「令和6年賃金構造基本統計調査」によれば、20代前半の平均賃金は23.2万円ですが、40代後半では37.2.万円まで上昇します。将来的な収入増加が見込めるため、現在の多少のリスクテイクは許容範囲内と考えられます。

最後に「ライフコストの相対的な低さ」があります。

総務省の「家計調査報告(家計収支編)2024年」によれば、34歳以下の単身世帯の消費支出は月平均17.6万円となっており、扶養家族がいない分、投資に回せる余剰資金を確保しやすい環境にあります。

2-2 | 20代におすすめの投資配分モデル

20代の投資配分は「攻めの姿勢」を基本とします。

以下のような配分モデルを参考にしてください。

リスク資産:70~80%

●不動産クラウドファンディング:30~40%

●区分マンション投資:20~30%

●REIT(不動産投資信託):10~20%

安全資産:20~30%

●現金・預金:15~20%

●個人向け国債:5~10%

この配分では、不動産クラウドファンディングを中心に据えています。

1万円から始められる手軽さと、年利3~7%程度のリターンが期待できるため、20代の資産形成のスタートには最適です。実物不動産への投資経験を積みながら、将来的により大きな投資への基盤を築くことができます。

区分マンション投資については、安定した収入が見込める立地の物件を選び、将来的な資産価値の向上を期待します。REITは流動性が高く、分散投資効果も期待できるため、ポートフォリオのバランス調整に活用します。

20代の資産形成におけるスタンスは以下の記事で詳しく解説しています。

初任給から考える資産形成ロードマップ~20代で始める不動産×投資信託の最適バランス

2-3 | 20代の投資目標設定と注意点

20代の投資目標は「資産形成の基盤づくり」に重点を置きます。

具体的には、30歳までに年収の2~3倍の金融資産形成を目指しましょう。年収400万円であれば、800万円から1,200万円の資産を目標とします。

注意点として、高いリスク許容度があるからといって、無謀な投資は禁物です。

金融庁の「NISA特設ウェブサイト」でも強調されているように、「長期・積立・分散」の基本原則を守ることが重要です。

また、20代は転職や結婚など、ライフスタイルの変化が大きい時期でもあります。

投資計画を立てる際は、これらの変化に対応できる柔軟性を保つことが必要です。緊急時の生活費として3~6ヶ月分の現金を確保し、投資はあくまで余裕資金で行うことを心がけましょう。

3 | 30代の不動産投資戦略~バランス重視で安定成長を目指す

30代は人生の転換期とも言える重要な時期です。

結婚や出産、住宅購入など、大きなライフイベントが重なる一方で、収入も安定してくる年代です。リスクと安定性のバランスを取った投資戦略が求められます。

3-1 | 30代のライフステージとリスク管理

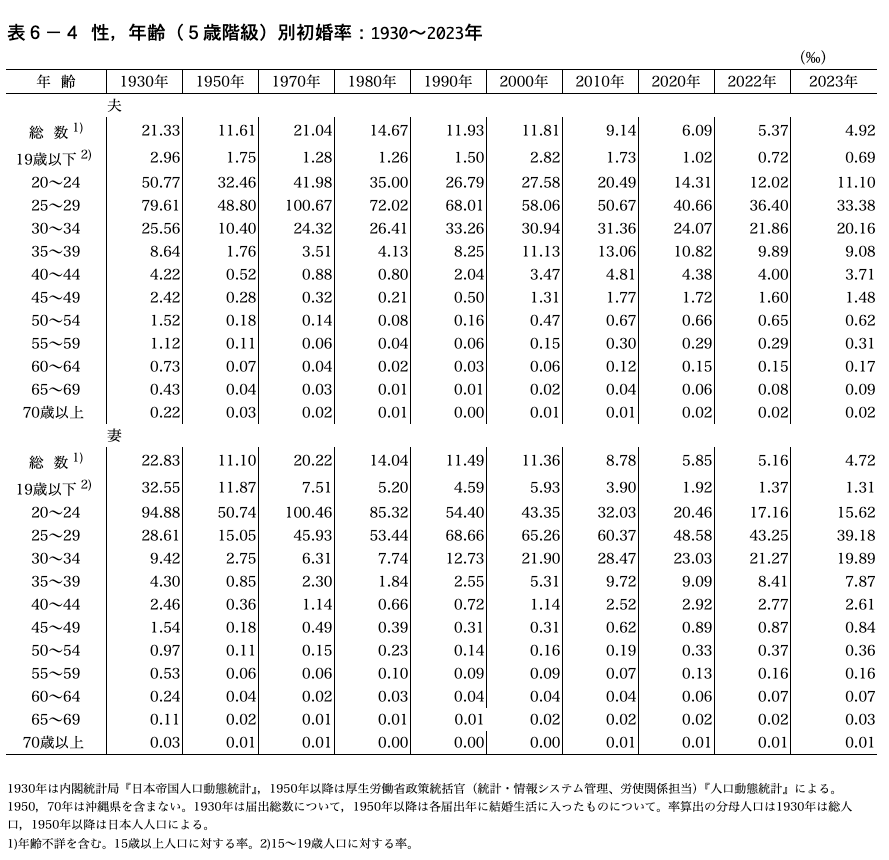

30代のライフステージは多様性に富んでいます。国立社会保障・人口問題研究所の「人口統計資料集2025年版」によれば、30代で初婚を迎える割合は男性で約40%、女性で約28%となっており、家族形成期と重なります。

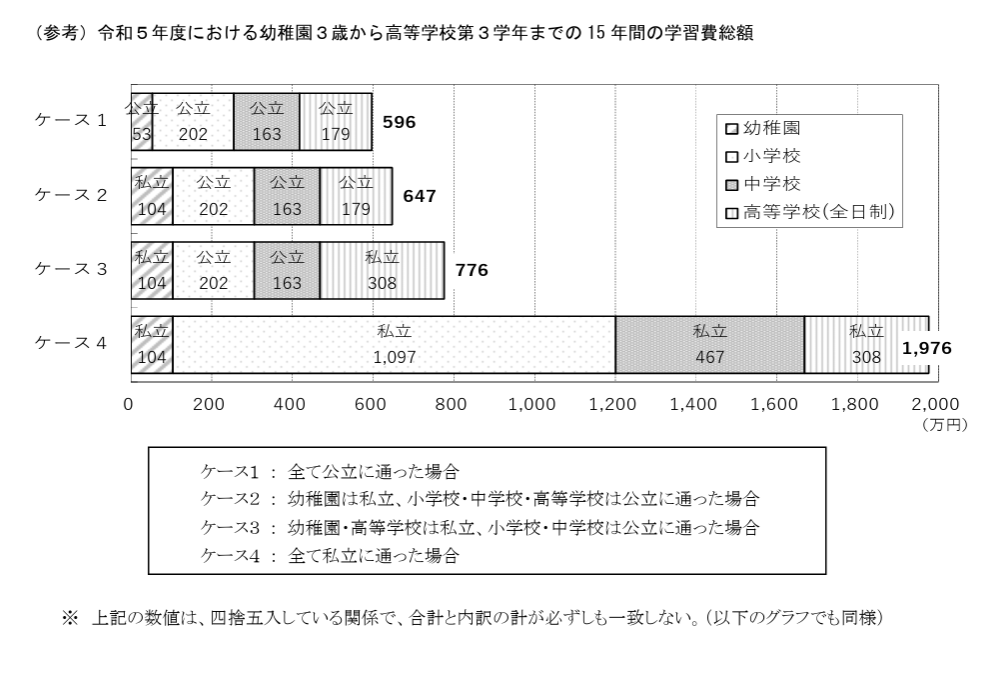

出典:子供の学習費調査

この時期は支出の増加が避けられません。

文部科学省の「子供の学習費調査(令和5年度)」によれば、子ども一人あたりの幼稚園から高校までにかかる学習費は、すべて公立に通った場合で約600万円、すべて私立に通った場合で約2,000万円近くにのぼります。さらに大学進学にかかる費用も加えると、総額は公立で約1,000万円、私立では約2,500万円に達する可能性があります。こうした将来の教育費を見据えた資金計画が、家庭にとってますます重要になっています。

また、住宅購入を検討する世帯も多く、国土交通省の「令和5年度住宅市場動向調査」では、注文住宅や分譲戸建住宅の取得に関する世帯の動向が示されています。住宅ローンの借入によって家計の負担が増すことで、今後の不動産投資や資産形成に制約が生じる可能性もあるため、資金計画には十分な検討が求められます。

3-2 | 30代の最適資金配分パターン

30代の投資配分は「バランス型」を基本とし、安定性を重視しながらも一定の成長を目指します。

リスク資産:50~65%

●不動産クラウドファンディング:25~35%

●区分マンション投資:15~20%

●REIT(不動産投資信託):10~15%

安全資産:35~50%

●現金・預金:25~35%

●個人向け国債・定期預金:10~15%

30代では、20代と比較してリスク資産の比率を抑え、現金比率を高めています。これは教育費や住宅購入資金などの大きな支出に備えるためです。

不動産クラウドファンディングは引き続き中心的な位置を占めますが、より安定性の高い案件を選択することを推奨します。運用期間が明確で、想定利回りが3~5%程度の堅実な案件を中心にポートフォリオを構築しましょう。

30代の資産形成は不動産投資をおすすめしやすいタイミングです。具体的な戦略については、以下の2つ記事で詳しく解説しています。

30代後半からのワンルーム投資マスタープラン〜単身世帯のための資産防衛戦略

3-3 | 家族形成期の投資目標設定法

30代の投資目標は「資産の安定成長と将来準備」に重点を置きます。

具体的には、40歳までに年収の5~7倍の金融資産形成を目指しましょう。

ライフプランニングにおいては、以下の3つの資金を明確に分けて管理することが重要です。

① 緊急資金:生活費の6~12ヶ月分

家族がいる場合、単身時よりも多めの緊急資金が必要です。

② 目的別資金:教育費、住宅購入資金など

具体的な目標時期に合わせて、安全性の高い商品で運用します。

③ 投資資金:長期的な資産形成のための資金

リスクを取って成長を目指す資金として、不動産投資を中心に運用します。

金融広報中央委員会の「家計の金融行動に関する世論調査2023年」によれば、30代の金融資産保有額の中央値は315万円となっています。この数字を参考に、自身の資産状況を客観的に評価し、無理のない投資計画を立てることが重要です。

4 | 40代の不動産投資戦略~安定性を重視した堅実運用

40代は人生の後半戦に向けた重要な準備期間です。

これまでに築いた資産を守りながら、老後資金の確保に向けた戦略的な投資が求められます。

4-1 | 40代のリスク許容度低下の背景

40代のリスク許容度が低下する主な要因は「時間制約の現実化」です。

定年退職まで20年程度となり、投資で失敗した場合の回復時間が限られてきます。

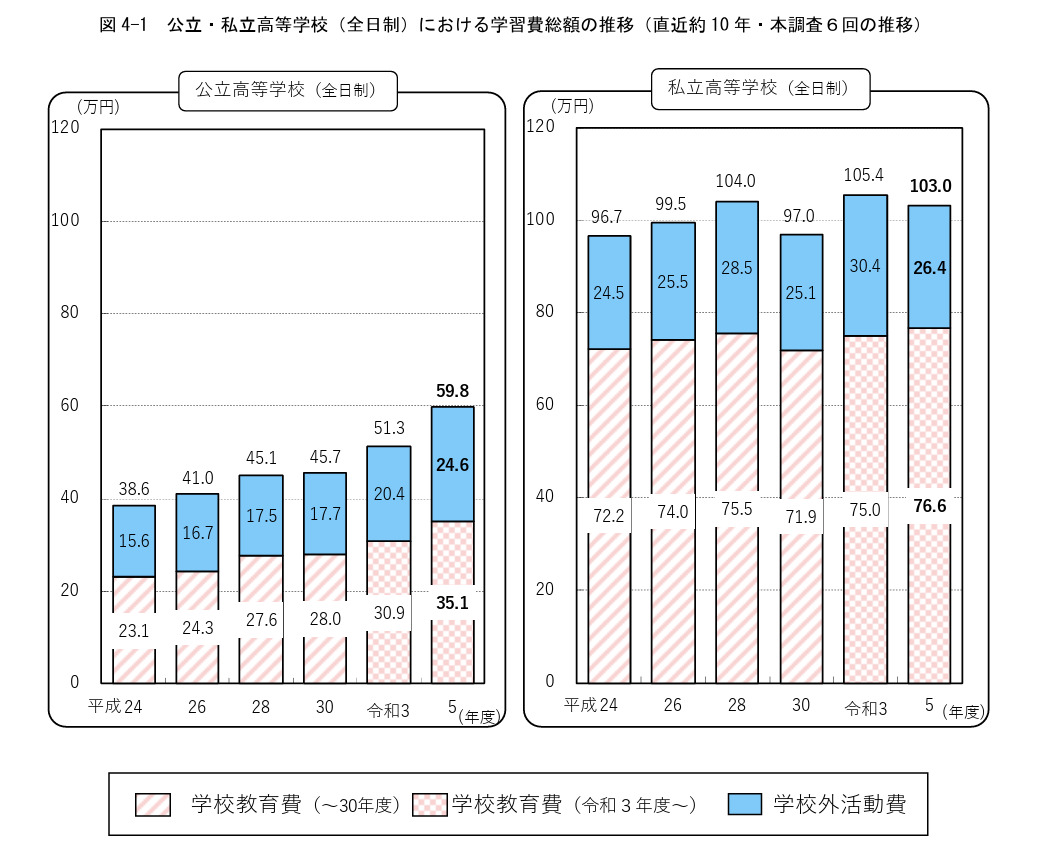

出典:子供の学習費調査

また、支出面では教育費負担がピークを迎えます。

文部科学省の「令和5年度子供の学習費調査」によれば、高等学校(全日制)の学習費総額は公立で約60万円、私立で約103万円となっており、大学進学を控えた時期は特に家計への負担が重くなります。

健康面でのリスクも考慮が必要です。一般的に40代以降は健康リスクが高まる傾向にあり、将来的な医療費負担や就労継続に関するリスクを投資計画に織り込む必要があります。

さらに、親の介護問題も現実味を帯びてきます。40代は親世代が高齢期を迎える時期であり、将来的な介護費用や時間的制約を考慮した資金計画が必要となります。

4-2 | 40代の保守的投資配分モデル

40代の投資配分は「保守的成長型」を基本とし、資産保全に重点を置きます。

リスク資産:40~55%

●不動産クラウドファンディング:20~30%

●REIT(不動産投資信託):15~20%

●区分マンション投資:5~10%

安全資産:45~60%

●現金・預金:30~40%

●個人向け国債・定期預金:15~20%

40代では安全資産の比率を50%以上に高め、リスク資産は厳選した商品に限定します。

不動産クラウドファンディングでは、より安定性の高い商品を選択し、想定利回りよりも元本保全を重視した案件選びが重要です。

新規の区分マンション投資については慎重な検討が必要です。既に保有している物件がある場合は、売却も含めて資産構成の最適化を図ることを検討しましょう。

40代は子育てにかかる費用や老後資金など、他の年代と比べてより具体的な資産形成の悩みが出てきます。この時期における戦略については以下の2つの記事で詳しく解説しています。

40代サラリーマン必見!子育て世帯の学費対策と投資信託活用術

40代サラリーマンのための資産形成術!今から始めるワンルーム投資の魅力と実践ガイド

4-3 | 老後準備を見据えた投資目標

40代の投資目標は「老後資金の確保」が最優先です。

公的年金だけでは老後の生活費を賄うことが困難とされる中、自助努力による資産形成の重要性が高まっています。

具体的な目標として、60歳時点で年収の10~15倍の金融資産形成を目指しましょう。年収600万円であれば、6,000万円から9,000万円の資産が目標となります。

この目標達成のためには、以下の3つのアプローチが有効です。

① 積立投資の継続

月々の積立投資を続け、複利効果を活用します。40代からでも20年の投資期間があれば、十分な資産形成が可能です。

② 資産効率の向上

既存の資産を見直し、より効率的な運用に切り替えます。低利の預金から不動産クラウドファンディングへのシフトなどが考えられます。

③ 収入の最大化

本業での昇進や副業による収入アップを図り、投資に回せる原資を増やします。

厚生労働省の「令和6年賃金構造基本統計調査」によれば、40代後半の平均賃金は37.2万円となっており、キャリアのピーク期を活かした資産形成が重要です。

5 | 年代を問わず成功するための共通ポイント

どの年代においても、不動産投資で成功するためには共通する重要なポイントがあります。これらの原則を理解し、実践することで、年代に関わらず安定した投資成果を期待できます。

長期投資の重要性

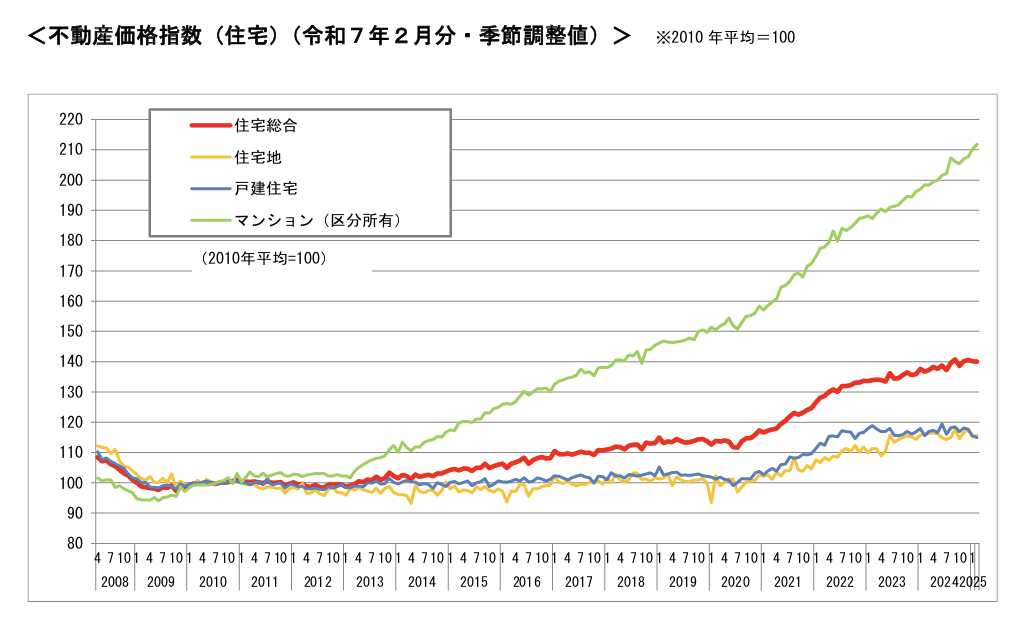

不動産投資は短期的な値上がりを狙うものではなく、長期的な安定収益を目的とした投資です。国土交通省の「不動産価格指数」を見ると、短期的には価格変動があるものの、長期的には安定した上昇トレンドを示しています。

分散投資によるリスク軽減

一つの物件や地域に集中投資するのではなく、複数の物件や投資手法に分散することでリスクを軽減できます。不動産クラウドファンディングは少額から分散投資が可能なため、この原則を実践しやすい投資手法です。

情報収集と継続学習

不動産市場は法制度の変更や経済情勢の変化に大きく影響されます。国土交通省や金融庁の発表する統計資料や政策動向を定期的にチェックし、最新の情報に基づいた投資判断を行うことが重要です。

専門家との連携

税務や法務など、専門的な知識が必要な分野については、信頼できる専門家と連携することが成功の鍵となります。特に確定申告や相続対策については、早めに専門家に相談することをお勧めします。

まとめ「あなたの年代に最適な不動産投資で確実な資産形成を」

年代別のリスク許容度を理解し、それぞれのライフステージに応じた投資戦略を実践することが、不動産投資成功の近道です。20代は積極的なリスクテイクで資産拡大を、30代はバランスを重視した安定成長を、40代は保守的な運用で資産保全を図ることが基本となります。

特に注目したいのは、どの年代においても不動産クラウドファンディングが有効な投資手段として位置づけられることです。少額から始められる手軽さと、プロによる物件選定・管理により、初心者でも安心して不動産投資を始められます。

金融庁が推進する「資産所得倍増プラン」でも示されているように、将来の資産形成には投資による資産運用が不可欠です。あなたの年代に最適な投資配分を見つけ、長期的な視点で着実な資産形成を進めていきましょう。

時代は大きく変化していますが、不動産という実物資産の価値は普遍的です。適切なリスク管理のもとで、あなたの年代に合った不動産投資戦略を実践し、豊かな未来への第一歩を踏み出してください。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング