米国株(米国債)にかかる税金は2種類

米国株(米国債)の取引にかかる税金は、国内株式、国内債券と同じで以下の2種類があります。

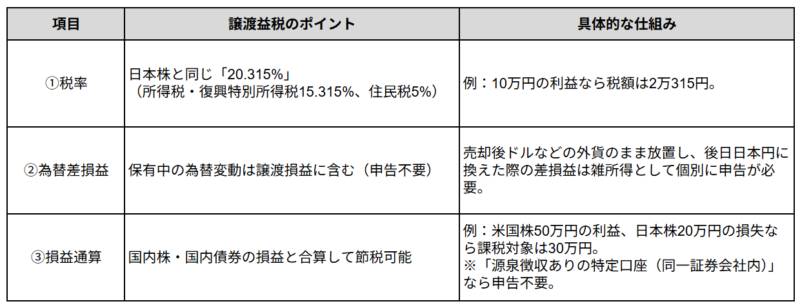

(1)売却時の譲渡益課税:日本での課税あり、米国での課税なし

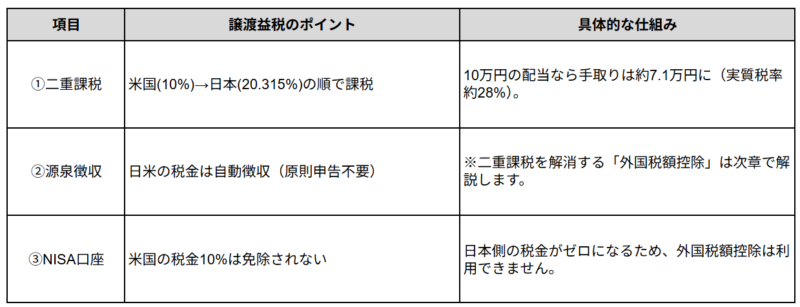

(2)配当金受け取り時の配当課税:日本での課税あり、米国での課税あり

売却時の譲渡益税は、日本国内での課税のみです。

しかし、配当金受け取り時の配当課税は、米国で課税されたあと、日本国内でも課税される二重課税となってしまうので注意が必要です。

(1)売却時の譲渡益課税:日本での課税あり、米国での課税なし

米国株(米国債)を扱う場合の税金として売却時の譲渡益税があり、これは米国での課税はありません。

主なポイントは以下の3点です。

(2)配当金受け取り時の配当課税:日本での課税あり、米国での課税あり

米国株(米国債)を扱う場合の税金として配当金受け取り時の配当課税があり、これは米国での課税があります。

主なポイントは以下の3点です。

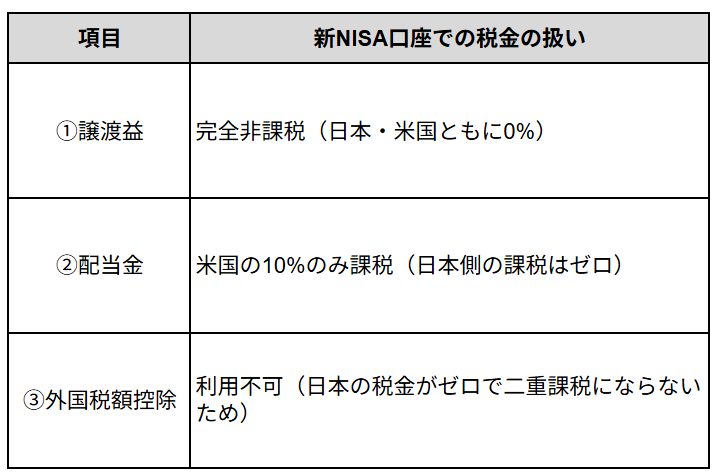

新NISAの「成長投資枠」で米国株を買う場合の税金

新NISAの「成長投資枠」を利用して米国株に投資する際、税金の扱いが通常口座とは大きく異なります。

売却時の「譲渡益」は日米両国で一切税金がかからない点が最大の魅力といえるでしょう。一方で、配当金にかかる米国側の税金(10%)は通常通り徴収される仕組みです。

また、日本での税金がゼロになる結果、二重課税の状態には該当しません。そのため、確定申告で米国の税金を取り戻す手続きは不可能です。新NISAの特性を正しく理解して運用計画を立てていきましょう。

なお、新NISAのリスク管理について以下の記事で詳しく解説しています。

新NISAでS&P500一本は危険?暴落時に狼狽売りしないリスク管理術

二重課税を回避できる外国税額控除の計算式と手続き方法

米国株や米国債券投資で得た配当金には、米国と日本どちらでも課税されてしまう二重課税の状態となります。

この税金が約28.3%もとられてしますので、手元に入る配当金は70%ほどになってしまいます。

そんな二重課税を回避するために「外国税額控除」があります。

外国税額控除は、外国で課税された分を日本の所得税や住民税から差し引く制度です。

確定申告で外国税額控除を申請すれば、米国で課税された10%分が還付されます。

通常、特定口座(源泉徴収あり)では確定申告は不要ですが、二重課税となっている場合は、確定申告で外国税額控除を申請することで、米国の10%分の一部または全部を取り戻せるんです。

さらに、米国分の税金が控除限度額を上回る場合は、復興特別所得税の控除限度額から差し引くことができます。

(1)限度額を求める計算式

外国税額控除の計算式は以下のとおりです。

●所得税の控除限度額=その年分の所得税額×(その年分の調整国外所得金額/その年分の所得総額)

●復興特別所得税の控除限度額=その年分の復興特別所得税額×(その年分の調整国外所得金額/その年分の所得総額)

※計算式はNo.1240 居住者に係る外国税額控除|国税庁より引用

(2)外国税額控除の手続き方法

外国税額控除を受けるには、確定申告をする必要があります。

確定申告書を提出する際には以下の書類を添付します。

●外国税額控除に関する明細書(居住者用)

●外国所得税額を課されたことを証する書類

証明書類は、特定口座で株式を取引している方であれば証券会社等が毎年1月に交付する「特定口座年間取引報告書」に外国所得税の額が記載されるのでこれを使うことができます。

税務署に書類の持参や郵送をせず、e-Taxを利用して確定申告をする方は、明細の入力は必要なものの、証明書類の添付は不要です。

ただし、法定申告期限から5年間は税務署から問い合わせがあった時のために手元に証明書類を保管しておく必要があります。

二重課税を回避するための確定申告は2種類

外国税額控除を受けるには、確定申告で「総合課税」か「申告分離課税」のどちらかを選ぶ必要があります。

どちらを選んでも外国税額控除を受けられますが、どちらで申告するのがお得かは個人の所得額や配偶者控除や住宅ローン控除などの家庭状況、そして株式取引の状況によって異なります。

(1)総合課税での確定申告

総合課税で確定申告をする場合は、給与など他の課税所得と合算して所得税の納税額を計算します。

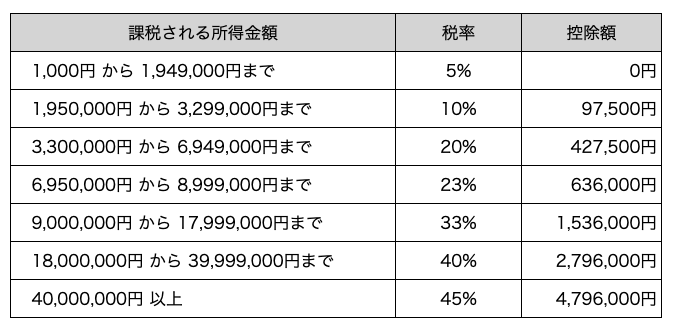

総合課税は所得が多くなるほど税率が増える累進課税で、課税所得ごとの税率は以下の表の通りです。

給与なども合わせた課税所得の税率が20.315%を下回れば、源泉徴収されるよりも、総合課税で確定申告した方が税率を低くすることができます。

表を見ると課税所得が330万円未満の方は総合課税だと税率を抑えることができます。

(2)申告分離課税での確定申告

申告分離課税で確定申告をする場合は、米国株配当金を株式譲渡損益などと損益通算できます。

特定口座(源泉徴収あり)の口座で取引している場合は、同一証券会社内であれば自動的に損益通算されます。

一方で、複数の証券会社での取引がある場合の損益通算は必ず確定申告が必要です。

他の証券会社の株式売買で損失が出ていれば、米国株の配当金と損益通算することで、源泉徴収された配当課税を取り戻せます。

外国税額控除の3つの注意点

二重課税を取り戻せるので外国税額控除を活用することはお得ですが、以下の場面では注意する必要があります。

(1)新NISAは外国税額控除の対象外

(2)国民健康保険料・介護保険料が上がってしまうことも

(3)米国株には配当控除が適用されない

(4)所得税と個人住民税の課税方法を一致させる必要がある

ひとつずつ解説します。

(1)新NISAは外国税額控除の対象外

2024年から始まった新NISAの成長投資枠を使って、米国株式投資は可能です。

しかし、新NISAも所得税の非課税制度の1つのため、外国税額控除は使えません。

新NISAで米国株式に投資をしても、所得税は非課税ですが、分配金に対しては米国の税金がかかります。

日本の税金は非課税、外国の税金は課税という状況になるため、二重課税とならず、外国税額控除の対象からは外れるため、注意してください。

(2)国民健康保険料・介護保険料が上がってしまうことも

個人事業主や定年退職をした方で、国民健康保険に加入している方は、株式の配当所得に注意が必要です。

株式の配当所得は、確定申告をすると国民健康保険料の算定基礎となる所得に含まれます。

これは、申告分離課税を選択しても総合課税を選択してもどちらも同じです。

外国税額控除で還付される金額と、所得の増加により増額となってしまう国民健康保険料を比較してから確定申告をするかどうかの判断が必要になります。

また、介護保険料も所得に応じて納付額が増加するのでこちらも合わせて確定申告をするか検討しましょう。

(3)米国株には配当控除が適用されない

配当所得を総合課税で申告すると、累進課税により分離課税よりも高い税率になってしまうことがあります。

国内株式の場合は、総合課税を選択することで配当控除を受けることができます。

しかし、米国株は配当控除を受けることができないので注意が必要です。

(4)所得税と個人住民税の課税方法を一致させる必要がある

従来では、上場株式等の配当所得や譲渡所得などは、所得税と個人住民税で異なる課税方式を選択できていました。

しかし、2022年度の税制改正により、2024年度から所得税と個人住民税の課税方式を一致させなければならなくなりました。

なお、為替リスクのない安定した投資先として不動産クラウドファンディングがあります。

以下の記事で詳しく解説していますので気になる方はご覧ください。

不動産クラウドファンディングのシミュレーション|10万円投資の手取りとリスク【会社員必見】

二重課税は外国税額控除で取り戻そう

結論として、米国株投資では「譲渡益」と「配当金」で税金の扱いが異なるため、確定申告で払いすぎた税金を取り戻すことが重要といえます。

米国株投資を行う際、利益の種類によって課税ルールが変わる点に注意しておきましょう。売却して得た「譲渡益」については、日本国内でのみ税金がかかる仕組みです。

一方で、受け取った「配当金」は米国と日本の両方で徴収されるため、二重課税の状態を避けられません。

しかし、確定申告を行って「外国税額控除」を活用すれば、米国で引かれた税金の一部を還付してもらうことが可能です。

NISA口座以外の取引で配当金を受け取っている方は、ぜひこの制度を利用して手元に残る利益の最大化を目指してみてください。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング