そもそも、インフレとは?インフレが起こる背景を学ぼう

インフレ(インフレーション)は、継続的に物価(モノやサービスの価値)が上昇し、お金の価値が下がる状況を指します。

以前は200円で購入できていた1パックの卵が220円、250円と値上がりしていく状態です。

インフレが起こる背景には、モノやサービスの需要の増加や、供給量の低下があります。

需要と供給のバランスの崩れや、原材料コストの上昇や貨幣供給量の増加、賃金の上昇などさまざまな要因が複雑に絡み合い、インフレが起こります。

2025年は世界中でインフレ状態になっている

2025年現在、世界中でインフレが起きており日本も例外ではありません。

インフレに拍車をかけたきっかけは、2019年に猛威を振るったコロナウイルスです。

世界の流通が不規則に変化したことで、インフレが一気に進みました。

加えて、2022年からはロシアのウクライナ侵攻が始まりました。

世界流通の不規則な状態が続いています。現状から考えて、すぐにインフレが収まる可能性は低いと考えられます。

アメリカは急激な物価高が影響したことで、著しい賃金の上昇を見せています。今でこそ、少し落ち着きを見せていますが、ピーク時のカリフォルニア州内のファストフード店の時給は、2023年1月から22ドル(約3,249円・2025年7月15日時点のレート、1ドル=146.29円で換算)です。

最近では日本国内での値上げに対して、以前よりネガティブになる風潮が薄れてきているため、今後は徐々に賃金に反映されていくと考えられます。

このようなインフレ時代において、現金や預貯金だけを保有していると、実質的な資産価値は目減りしてしまいます。

例えば、物価が3%上昇すれば、100万円の価値は1年後には実質的に97万円に下がってしまうのです。だからこそ今、インフレの影響を受けにくく、資産価値の向上が期待できる「インフレに強い資産」へ投資する必要性が高まっています。

なお、このインフレ状況で不動産投資を行うのが良いかどうかを以下の記事で詳しく解説しています。気になる方はぜひ最後までご覧ください。

高騰する不動産市場!今このタイミングで不動産投資をはじめるのはあり!?なし!?

現金だけでは危険?インフレで資産価値が目減りする理由

インフレが進むと、同じ金額でも買えるモノが少なくなってしまうため、現金や預貯金の実質的な価値は目減りしてしまいます。

1年後の資産価値は、以下の式で計算できます。

現在の資産額 ÷ (1 + インフレ率) = 1年後の実質的な資産価値

例えば、年3%のインフレが起きた場合、今の100万円の1年後の価値は、

100万円 ÷ (1 + 0.03) ≒ 97万873円

となり、銀行に預けているだけでは、実質的に約3万円も価値が下がってしまうのです。

このように、ただお金を持っているだけでは資産は守れません。だからこそ、インフレによる物価上昇に合わせて価値が上がりやすい不動産など、「インフレに強い資産」で資産を守り育てていくことが、これまで以上に重要な時代になっています。

インフレに強い資産の代表例4つを紹介

インフレの状況下では現金の価値が下がってしまうため、現金以外の金融資産に変えることでインフレ対策ができます。

インフレに強い資産は以下の4点です。

(1)株式

(2)金

(3)債券

(4)不動産

それぞれがインフレに強いと言われる理由を解説していきます。

(1)株式

インフレによって財やサービスの価値が上がるため、企業の売上や利益も増えます。

企業の利益が上がれば、株価や配当も上がる可能性が高いため、インフレと一緒に株式の価値も上がっていくといえます。

ただし、インフレでの物価上昇時に製品価格を上げられない企業は、業績が悪化するケースがあるため、すべての株式がインフレに強いとは限りません。

インフレに強い株式かは見極める必要があります。

(2)金

金は世界中どこでも公正な価格で取引される資産のため、インフレ時の投資先として金があります。

特に戦争や経済危機などの有事の際は金の価値が上がる傾向が強く出ます。

不動産投資での家賃収入や株式投資での配当などのインカムゲインはありませんが、金は希少性が高いため、価格が0になる可能性は低いでしょう。

(3)債券

インフレ対策として債券に投資する方法があります。

債権の中には物価の変動に連動する商品もあるため、上手く活用することでインフレ対策の1つとなります。

(4)不動産

インフレによって、不動産の価値や家賃は上昇する可能性が高いといえます。

不動産価値が上がれば売却益を得やすくなったり、家賃を上げて収益率を上げやすくなったりします。

もう少し詳しい内容は次章で解説していきます。

不動産投資がインフレ対策として強い3つの理由

不動産投資がインフレ対策に強いと言われる背景は、主に3つあります。

(1)インフレになると家賃が上昇する

(2)不動産は資産価値が下がりにくい

(3)投資用ローンが実質的に目減りする

それぞれを解説していきます。

(1)インフレになると家賃が上昇する

インフレ時は、モノやサービスの価値が上がります。

不動産はモノに該当するため、例外ではありませんが、消費者物価指数の上昇に比例するように、家賃も徐々に上昇していきます。

不動産投資の主な収入源は、家賃収入と不動産売却益です。

家賃収入を目的として不動産を長期的に運用する場合、インフレによってある物件の月々の家賃収入が1万円増加すると、年間で12万円の収入アップが見込めます。

経済の動向に合わせた家賃の上昇が見込めることは、不動産投資がインフレ対策として有効な理由の1つです。

(2)不動産は資産価値が下がりにくい

インフレが起こると物価が上昇し、お金の相対的価値が下がります。

一方、不動産は現物資産であるため、資産価値は下がりにくい傾向です。

インフレが起きた際に、急激な価値の低下が見られないため、対策に有効な手段です。

(3)投資用ローンが実質的に目減りする

インフレ時は、お金の価値が下がります。

借入金を返済している時期にインフレが起こると、金融機関から借入をしている金額の実質的な価値は経済動向に合わせて低下を見せます。

不動産投資をする際は、金融機関から借入をするケースがほとんどです。

金融機関に返済する借入金額は変わらないものの、支払うお金の価値自体は実質的に目減りするため、インフレ対策に有効な手段です。

ただし、インフレになると金融機関がローンの金利を上げてくるので、返済額が目減りするとは一概にはいえません。

ここで紹介した理由以外にも、インフレ時代に不動産投資が強いと言われている理由があります。以下の記事で詳しく解説していますので、ぜひお読みください。

インフレ時代の不動産投資!賃貸市場の変動を見据えた戦略を解説

インフレ対策としての不動産投資にある4つのリスク

不動産投資は、インフレ対策として強い一方でリスクもあります。

(1)空室リスク

(2)災害や老朽化による修繕リスク

(3)家賃滞納リスク

(4)流動性のリスク

ひとつずつ見ていきましょう。

(1)空室リスク

不動産投資の主な収入源は入居者から毎月支払われる家賃です。

入居状況が安定していれば、毎月一定の家賃収入が得られ、安定的な不動産投資ができます。

しかし、借り手がつかず物件が空室の場合、家賃は得られません。

空室が長期間続く場合は、入居者を集めるために家賃の値下げを考える必要があります。

このように空室や家賃の値下げは、不動産投資において大きなリスクです。

(2)災害や老朽化による修繕リスク

不動産は形あるモノのため、時間の経過とともに老朽化が進むため、一定の周期で修繕が必要です。

自分でもできるような小規模のものから、専門業者への依頼が欠かせない大規模なものまで修繕の種類はさまざまです。

不動産を長期的に所有・運営していく場合には、修繕リスクは付き纏います。

修繕にかかるコストを事前に把握した上で、不動産投資をすることが重要です。

修繕リスクには、老朽化だけでなく、地震や台風、洪水などの災害によるものを考慮する必要もあります。

自然災害などは、予測できないものです。

日々こまめな手入れや修繕をしておくことが、災害による修繕リスクを最小限に抑えることにつながります。

(3)家賃滞納リスク

家賃収入目的の不動産投資には、家賃滞納リスクにも気をつけましょう。

家賃滞納が発生してすると、家賃収入が得られません。

加えて、滞納者が物件に住み続けているため、新たな入居者を探せないというデメリットもあります。

入居者がすぐに退去してくれる場合は、損失を最小限に抑えられますが、退去に応じてくれない場合は訴訟が生じるケースがあり、厄介です。

訴訟には弁護士費用がかかります。加えて、長期的に家賃収入を得られなくなる懸念があります。

家賃滞納リスクを最小限にするには、入居審査を厳しくしたり、賃貸保証会社への加入を必須条件にしたりすることが有効です。

(4)流動性のリスク

不動産投資は、株式投資やFXに比べて流動性のリスクを考慮しなければなりません。

流動性とは現金化のしやすさを指し、不動産投資は、物件を売ろうと思ってから物件を現金化するまでに時間がかかるため、流動性が低いと言われます。

物件の売却が決まった後は、売買契約・金融機関の審査・引渡しなど、多くの手続きが発生し、時間がかかります。

物件を売ってすぐに現金化ができない・希望のタイミングで現金が手に入らない点はリスクの一つです。

物件を売却する場合は、計画的な売却スケジュールを立てることが大切です。

なお、ここで紹介したもの以外にも不動産投資にはリスクがあります。以下の記事で詳しく解説していますので、気になる方はぜひご覧ください。

不動産投資で怖いリスク10選!4つのメリットを知ってリスクを避けて挑戦しよう

【インフレ対策】不動産投資物件選びの4つのポイント

インフレ対策として不動産投資をする場合は、資産価値が維持しやすい物件を購入することが重要です。

しかし、インフレ対策をしたいという理由だけで不動産投資を始めるのは高リスクです。

不動産投資物件選びで失敗しないために、以下のポイントを意識して不動産投資物件を選ぶとリスク軽減につながります。

(1)賃貸居住者の流動性が高いエリアの物件

(2)交通の利便性が高いエリアの物件

(3)災害に強いエリアの物件

(4)建物や設備の管理がしっかりとされている物件

それぞれのポイントを詳しく解説していきます。

(1)賃貸居住者の流動性が高いエリアの物件

不動産投資を行う上で空室リスクが上がれば収入が減るため、避けなければなりません。

空室リスクは、居住者の流動性が高いエリアの物件を選ぶことで回避しやすくなります。

居住者の流動性を確認する主な方法としては以下です。

●エリア人口が増えているか

●賃貸管理会社に入居率が高いか確認する

これらの内容を踏まえて、流動性の高いエリアで物件を購入することをおすすめします。

(2)交通の利便性が高いエリアの物件

交通の便が良いエリアは入居を希望する人も多くなりやすいため、不動産の資産価値は高くなる傾向があります。

以下のポイントで物件を探すのがおすすめです。

●都心部では駅チカなどの公共交通機関が発達しているエリア

●地方でも高速の出入口が近いエリアなど

(3)災害に強いエリアの物件

地震や水害などの災害リスクを考慮した物件を購入するのがおすすめです。

地震の対策として、物件の耐震基準が重要です。

現在運用されている耐震基準は新耐震基準といい、震度6~7の大地震でも建物が倒壊、崩壊しないこと、及び、震度5強程度の地震ではほとんど損傷しないように設定されています。

また、水害の対策としてはハザードマップを確認することで過去の水害被害の有無や地盤の種類がわかります。

土地勘のないエリアで購入を検討されている方は、ハザードマップで確認してみてください。

このように自然災害はいつ発生しても不思議でないため、対策を講じるようにしましょう。

火災保険や地震保険、その他の災害リスクを補填するような保険もあるため、活用を検討してみるのもおすすめです。

災害危機コンサルタントの堀越謙一氏の検証・監修による『大地震が来ても「最後まで生き残る街」ランキング』(2012年5月)では、都道府県単位で大地震のリスク分析をして相対的に安全性の高い上位15の都道府県を抽出しています。

そして、市単位で生活利便性や建物安全性を分析し、木造率や建物の老朽化率から倒壊や火災延焼の危険性が低い自治体を選び出し、首位は福岡市でした。

このように〝地震大国〟日本において、福岡市は地震発生の少ない都市といわれていますので、比較的災害リスクの低いエリアと言えます。

詳しい内容は以下の記事をご覧ください。

日本で地震や災害の少ない都市はどこ? 暮らしやすい『福岡』が安全面でもすごい理由

(4)建物や設備の管理がしっかりとされている物件

建物や設備の管理がしっかりされている点は、見逃されがちなポイントです。

日々の清掃や設備の点検を行わなければ、入居者の満足度が下がりやすくなり、最悪の場合、空室になる可能性もあります。

たとえば、共用部の電球交換がなかなかされないと、夜は入居者に不安を与える可能性もあります。

物件や設備を管理するためにも、信頼できる不動産会社・管理会社の物件を契約する意識を持つことをおすすめします。

信頼できる不動産会社・管理会社の物件を契約することで、入居者満足度の高い対応ができ、不動産の安定経営につながります。

管理会社選びのポイントを以下の記事で詳しく解説しています。不動産投資を行う上で管理会社選びは非常に重要なため、ぜひともご覧ください。

成功する不動産投資の鍵!管理会社選びのポイントと失敗しないコツ

インフレ下の日本の不動産市場の現状

インフレに強い資産の代表格である「不動産」の市場は、現在どのような状況なのでしょうか。

具体的なデータから、インフレが不動産市場に与えている影響を見ていきましょう。

(1)上昇を続ける不動産価格。特にマンションは高騰

(2)J-REIT(不動産投資信託)市場の回復と今後の見通し

(3)1万円から始められる「不動産クラウドファンディング」市場も急拡大

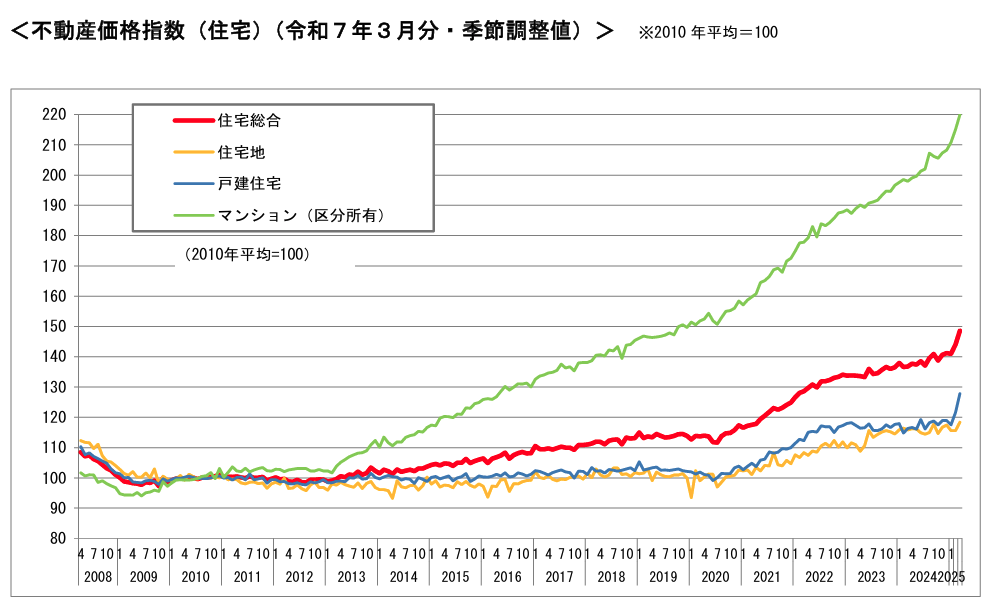

(1)上昇を続ける不動産価格。特にマンションは高騰

国土交通省が発表している「不動産価格指数」を見ると、日本の不動産価格は右肩上がりの上昇を続けていることがわかります。

特に、住宅用のなかでもマンションの価格高騰は顕著で、2010年の価格を100とした指数は、2025年初頭には全国で200を超える水準に達しました。

つまり、この15年ほどでマンション価格は2倍以上に上昇したことになります。

この背景には、建築資材の価格高騰や人手不足による建築コストの上昇といったインフレの影響に加え、都心部を中心とした旺盛な住宅需要があります。物価が上がるのと同様に、モノである不動産の価格も上昇しており、現物資産である不動産がインフレヘッジとして有効に機能しているといえるでしょう。

(2)J-REIT(不動産投資信託)市場の回復と今後の見通し

個人で不動産を購入するには多額の資金が必要ですが、少額から始められる不動産投資として「J-REIT(不動産投資信託)」も注目されています。J-REIT市場の動向を示す東証REIT指数は、金利上昇への警戒感から一時期は軟調に推移していましたが、2025年に入り回復基調にあります。

インフレによって賃料が上昇する局面では、J-REITが保有するオフィスビルや商業施設、マンションなどの賃料収入も増加し、投資家への分配金の増加が期待できます。実際に、都心部のオフィス賃料やマンション賃料は上昇傾向にあり、J-REIT市場にとっても追い風となっています。

日銀による追加利上げの可能性など、金利動向には注意が必要ですが、安定したインカムゲイン(分配金収入)とインフレヘッジ効果が期待できるJ-REITは、インフレ時代の有力な投資先の一つとして、引き続き市場の関心を集めていくでしょう。

J-REITについては以下の記事で詳しく解説しています。気になる方はぜひともお読みください。

不動産クラウドファンディングとREIT(リート)の違いや向いている人の特徴を解説!

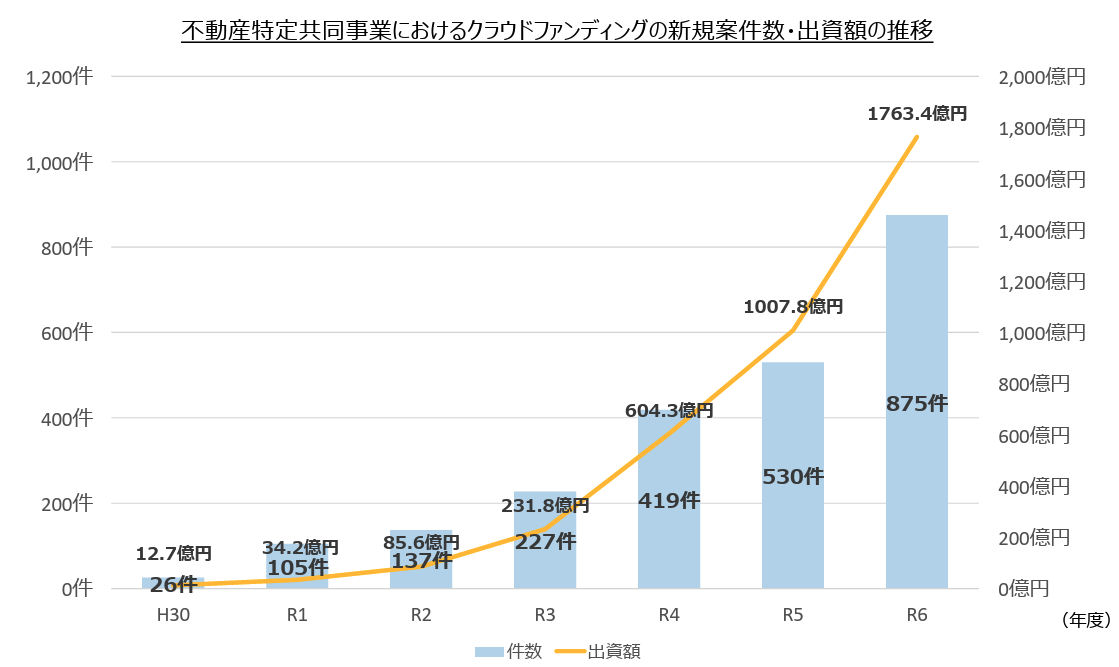

(3)1万円から始められる「不動産クラウドファンディング」市場も急拡大

J-REITと並び、少額から不動産へ投資できる仕組みとして「不動産クラウドファンディング」が急速に市場を拡大しています。

インターネットを通じて、複数の投資家から資金を集め、その資金を元に不動産を取得・運用するサービスです。

引用:不動産特定共同事業(FTK)の利活用促進ハンドブック(令和6年7月更新)

2018年には約35億円だった市場規模は、2023年末には1,000億円を突破。2025年には2,000億円規模に達すると予測されており、新たな資産運用の手法として多くの個人投資家から支持を集めています。

この急成長の背景には、「1万円程度の少額から始められる手軽さ」「オンラインで手続きが完結する利便性」に加え、インフレ時代ならではの理由があります。

不動産クラウドファンディングの投資対象は、現物不動産です。そのため、インフレによって不動産価格や賃料が上昇すれば、それがリターン(分配金や売却益)に反映されることが期待できます。つまり、インフレヘッジを目的とした不動産投資を、現物不動産やJ-REITよりもさらに低いハードルで始めることができるのです。

多くのサービスで、万が一損失が出た場合に事業者が先に負担する「優先劣後システム」を採用しており、投資家のリスクを低減する仕組みが整っている点も、人気を後押ししています。インフレから資産を守るための第一歩として、検討価値の高い選択肢と言えるでしょう。

なお、以下の記事では優先劣後システムについて詳しく解説しています。気になる方はご覧ください。

不動産クラウドファンディングにおける「優先劣後方式」!徹底解説!!

インフレ対策目的の不動産投資はリスクの理解が必要

不動産投資はインフレに強い投資手法の1つです。

インフレが起こると物価が上昇し、現金の価値は低下するため、投資対象が現物の不動産投資はインフレ対策に強みを持ちます。

しかし、不動産投資はインフレ対策に有効ですが、空室や家賃滞納や修繕など、一定のリスクが伴います。

インフレ対策が目的だけの不動産投資はリスクがあるため、不動産投資の目的やリスクをしっかりと理解した上で投資を始めることが必要です。

不動産クラウドファンディングをはじめるなら「えんfunding」で

不動産クラウドファンディングなら、不動産デベロッパーである株式会社えんホールディングスが運営する「えんfunding」がおすすめです。

不動産クラウドファンディングは、1口1万円からでき、投資初心者でも始めやすい投資手法です。

優先劣後システム(出資する投資家を優先出資者、事業者を劣後出資者とする)を採用しているので、低リスクで不動産投資に挑戦できる特徴があります。

不動産投資を始めてみたいと考えている方は、ぜひ不動産クラウドファンディングをご検討ください。

不動産クラウドファンディングについては以下の記事で詳しく解説していますので、ぜひご覧ください。

いま注目の不動産クラウドファンディングの仕組みとは?他の投資との比較やメリットも徹底紹介

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング