ワンルーム投資の主な2つの特徴

ワンルーム投資とは、マンションのワンルームを購入し家賃収入や売買により利益を得る投資方法です。ワンルーム投資の主な特徴は以下2つです。

(1)不動産投資の中でも投資額が少ない

(2)需要が安定している

それぞれ解説していきます。

(1)不動産投資の中でも投資額が少ない

不動産投資の対象となる物件は、戸建てやアパート、マンション全棟などありますが、中でもワンルームマンションへの投資は総投資額が少なめです。

物件にもよりますが、東京都心の中古マンション1室の場合2,000万円程度で始められます。

戸建てだと中古でも最低3,000万円は必要になるため、費用を抑えたワンルームマンションの方が投資しやすいといえるでしょう。

中古物件を購入すると、建築年数によってはリフォームやリノベーション工事が必要なケースもあるため、中古物件を扱う際は部屋の状況をしっかりと確認するようにしてください。

新築でも、東京以外の地方都市での物件ですと比較的金額も下がります。

例えば、福岡市ですと下記のような博多エリアまで17分の新築のデザイナーズマンションで2,200万円〜となります。

(2)単身者が増加し、需要が増している

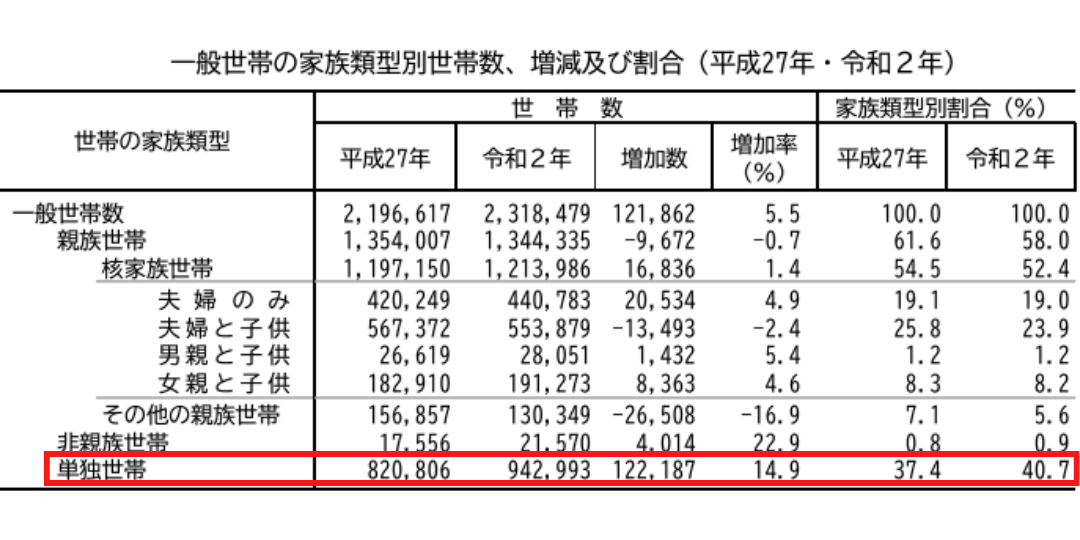

ワンルームマンションは単身者の利用が多く、単身者そのものの割合も増加しています。

令和2年の国勢調査にて、東京都の世帯数に占める単身世帯の割合が、2015年の47.39%から2020年には50.26%に、福岡県では2015年の37.4%から2020年には40.7%と発表されました。

引用:令和2年国勢調査人口等基本集計結果「結果の要約(福岡県)」

単身世帯の割合が半分以上に増えており、晩婚化や高齢化などの要素も含めると、これからも単身世帯の割合が増えていくと予想できます。

単身者の割合が増えているため、ワンルームマンションの需要は高くなるといえるでしょう。

不動産投資について詳しく知りたい方は、以下の記事で解説していますので、ぜひご覧ください。

会社員には不動産投資がおすすめ!4つの理由とおすすめの投資方法を3つ解説

ワンルーム投資の物件購入費用の目安:新築2,000万円~4,000万円/中古数百万円~

不動産投資は物件選びからスタートしますが、購入資金をすべて自己資金でまかなう方は多くありません。

実際には大半の投資家が金融機関から融資を受けており、高額なワンルームマンションでもローンを活用して購入を進めています。

首都圏の新築ワンルームの相場は、2,000万円から4,000万円ほどです。中古物件であれば数百万円台から探せます。

ただし価格が安くても、築古や長期空室といったリスクを抱える物件もあるため慎重に検討しましょう。

フルローンを組む場合でも、登記費用や税金などの初期費用として物件価格の8%から10%程度は現金で支払うのが一般的です。

頭金を入れるならその分が上乗せされますが、提携ローンを利用できれば初期費用まで借り入れできるケースも存在します。

以下の記事で不動産投資ローンの金利相場と年収別で選び方を詳しく解説していますので、ぜひご覧ください。

2026年最新|不動産投資ローンの金利相場と年収別の選び方ガイド

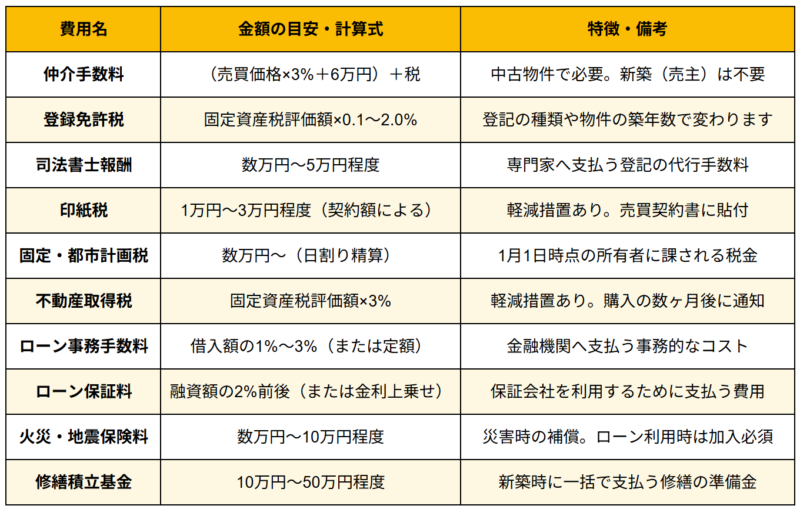

物件購入費用の内訳10種類

不動産を購入する際、準備すべき初期費用は多岐にわたります。

全体像をすぐに把握できるよう、主な10種類の項目を以下の表にまとめました。

ワンルーム投資の初期費用の抑え方3つ

不動産の価格にもよりますが、初期費用には大きな金額がかかってしまいます。

少しでも初期費用を抑えるために、以下のことを検討してみてください。

(1)売主の業者を探す

(2)仲介手数料の値下げを交渉する

(3)頭金を減らす

それぞれを見ていきましょう。

(1)売主の業者を探す

不動産投資を始める際、物件価格の8〜10%にもなる初期費用は大きな負担となります。

この負担を少しでも軽くするための有効な手段が、不動産業者が自ら所有している「売主物件」を探すことです。

不動産の売買において、最も高額になりやすい諸経費が仲介手数料だと言えます。

しかし、間に仲介業者を挟まず、売主である不動産会社から直接物件を購入すれば、この手数料は一切発生しません。

初期費用を大幅にカットできるため、まずは売主として販売している物件を中心に探してみるのがおすすめです。

ポータルサイトなどで物件情報を見る際は、取引態様の欄が「売主」となっているかを必ず確認しておきましょう。

(2)仲介手数料の値下げを交渉する

魅力的な物件を見つけたものの、取引態様が「仲介」だった場合は、仲介手数料の値下げ交渉を検討してみましょう。

不動産業者に支払う仲介手数料は、法律で受け取れる上限額が決められているだけで、必ずしも満額を支払う義務があるわけではありません。

手元の自己資金に余裕がないといった正直な事情を伝え、丁寧な姿勢で相談を持ちかければ、不動産会社によっては割引に応じてくれるケースも存在します。

ただし、最初から強引に値下げを要求すると、担当者との信頼関係を損なう恐れがあるため注意が必要です。

あくまで契約を前提とした前向きな交渉として、双方が納得できる着地点を探っていく姿勢を大切にしてください。

(3)頭金を減らす

初期費用の支払い総額を手っ取り早く抑えたい場合、物件購入時に支払う頭金の額を減らすという選択肢も考えられます。

頭金を少なく設定すれば、その分だけ購入時に用意すべき現金は少なく済むでしょう。

しかし、この手法には大きな注意点が潜んでいます。

まず、借入金額が増えるため、金融機関によるローン審査のハードルが高くなる傾向にあります。

さらに、ローンの総額が大きくなることで最終的な利息の負担が重くなり、長期的な収益を圧迫しかねません。

手元の資金を温存できるメリットがある反面、トータルの支払い総額は大きくなるというデメリットをしっかり理解したうえで、慎重に判断することが求められます。

ワンルーム投資の運用にかかる3つの費用

不動産投資としてワンルームマンションを所有する場合には、初期費用だけでなく運用にも費用がかかります。

たとえば、以下のような費用が定期的にかかってきます。

(1)建物管理費

(2)修繕積立金

(3)突発的にかかる費用

ひとつずつ解説します。

(1)建物管理費

マンションは、一つの建物の中に、専有部分と共用部分があります。

共用部分に関しては、掃除やエレベーターの定期点検などの運用ルールをマンション所有者たちでつくる管理組合で決めて管理をしていきます。

一般的に、これらの業務は「建物管理会社」に委託されることが多いです。

区分所有者は建物管理会社に委託することでかかる費用を建物管理費として支払う必要があります。

(2)修繕積立金

マンションは、約15年に1度の頻度で「大規模修繕工事」をする必要があります。

日々の建物管理費も必要ですが、同時に、大規模修繕工事にかかる費用も積み立てていく必要があります。

この費用に関しても管理組合が総会で決議して決定し、区分所有者は修繕積立金を納めます。

修繕は大規模修繕工事のタイミング以外にも発生します。

玄関などの共用部分に破損などが見つかれば補修工事をしますし、エレベーターの定期点検で不具合が指摘されれば部品交換なども必要となります。

建物管理会社は定期的に点検作業を行うため、その度に修繕費がかかります。

以下の記事で修繕費の目安や費用を抑えるポイントを詳しく解説しています。

1棟マンション投資の初期費用と年収の目安は?注意すべき4つのポイントと失敗しない8つのコツを知ろう

(3)突発的にかかる費用

建物管理費や修繕積立金のように定期的にかかる費用のほかにも、突発的に発生する費用もあります。

以下のような費用が突発的に発生します。

●入居者が退去する時に発生する修繕費・設備交換費

●入居中に突然発生する設備の交換費用

●入居者募集時に不動産仲介会社に支払う広告費

これらの費用はいつ、どのくらいかかるかわかりません。

突発的な出費のために不動産投資が赤字になってしまうこともあります。

このような不測の事態を避けるために、安定して家賃収入を得られる物件で不動産投資をすることがおすすめです。

人口増加が見込めて賃貸の需要が多い地域を選ぶことは最重要ポイントです。

また、修繕がどのくらい必要になるか読みにくい中古の物件よりも新築の物件を選ぶことも選択肢に入れましょう。

ワンルーム投資は具体的な資金計画を立てて始めることが大切

ワンルームマンションで不動産投資をはじめるにあたって必要な初期費用と運用にかかる費用を解説してきました。

具体的にどんな費用がどのくらいかかるのかをイメージして資金計画をしっかりと立てて不動産投資を始めましょう。

初期費用を抑えることについても紹介したので、できるだけ安い物件を手に入れたいと思う方も多いかもしれません。

しかし、初期費用を抑えることばかりに気を取られて家賃収入が安定して入らない物件を購入してしまっては元も子もありません。

エリアの選定や物件の管理のしやすさなどもよく考慮して不動産投資をしましょう。

初めて不動産投資をするなら、えんfundingの不動産クラウドファンディング

ワンルームマンション投資は費用を抑えていても、ある程度まとまった金額が必要です。特に初めて不動産投資を行う方にとっては大きな不安を感じるのではないでしょうか。

高額な融資を受けて不動産投資をすることに不安がある方は、不動産クラウドファンディングがおすすめです。

弊社のえんfundingでは、1口1万円の少額から不動産投資を始められます。投資家保護の仕組みが整っており、運用も不動産のプロである弊社が行うため、初心者の方でも安心です。

不動産投資が初めての方は、不動産クラウドファンディングもご検討ください。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング