団体信用生命保険(団信)とは

団体信用生命保険(団信)とは、保険の加入者(被保険者)が死亡または高度障害状態となった時などに、保険が適用されてローンの残債が0円になる保険です。

万が一の時でも、残された家族にはローンが返済された資産が残ることになります。

そのため、毎月の不動産収入や不動産の売却により、お金を得ることができます。

団信は契約者および保険金受取人は融資先の金融機関となり、被保険者は債務者である不動産オーナーになります。

一般的に、保険料はローン残高に応じて金利に上乗せされています。

団信の保障額はローン残額、契約期間はローン完済までとなり、保障額や保障期間を選べる一般の生命保険とは仕組みが違うので正しく理解しておきましょう。

団信は、契約する際に本人の健康状態の確認が必須となります。

そのため、健康状態に問題がある場合には、団体信用保険に加入できない可能性もあります。

取り扱い金融機関によっては「ワイド団信」と言って、高血圧症や糖尿病、肝機能障害などの持病がある方でも加入できるプランもありますが、保険料となるローンの金利への上乗せ率が高くなります。

また、法人として不動産を取得する場合は団信を利用することはできないので注意が必要です。

団信が生命保険の代わりになる理由

不動産購入の際に活用できる団信が生命保険の代わりになると言われる理由は「残された家族に資産を引き継ぐことできる点が共通しているから」です。

不動産投資を始める際には、ほとんどの場合ローンを組みます。

この際に、債務者が死亡した場合にローン残債が免除となる「団体信用生命保険」(団信)に加入します。

その結果、残された家族にローンの支払い義務が発生することなく、さらには遺族が不動産の所有権を相続できます。

つまり、団信が生命保険の代わりになると言うのは「生命保険の死亡保険金の代わりに、不動産という現物資産を残すことができる」ことを指すのです。

なお、資産を残す場合、相続税が発生する可能性があります。少しでも多くの資産を後世に残す方法を以下の記事で解説しています。ぜひ最後までお読みください。

不動産投資で相続税をおさえる方法とは?現物分割で相続の手間を減らそう

不動産投資が生命保険よりもお得であると言われる2つの理由

不動産投資を生命保険として利用する際、他の保険よりもお得と言われています。主な理由は以下の2点です。それぞれ解説していきます。

(1)総支払額が不動産投資の方が安くなりやすい

(2)生命保険だけでなく年金保険代わりにもなる

(1)総支払額が不動産投資の方が安くなりやすい

生命保険は万が一の際に家族を支える重要な役割を果たしますが、多くの場合、掛け捨て型であれば支払った保険料は戻ってきません。一方、不動産投資では、金融機関から融資を受けて物件を購入する際に団体信用生命保険(団信)への加入が一般的です。

この団信は、ローン契約者に万が一のことがあった場合、残りのローン返済が免除される仕組みで、生命保険と同じような保障機能を持ちます。

重要なのは、不動産投資の場合、ローンの返済原資は主に入居者からの家賃収入である点です。つまり、ご自身の持ち出しを抑えつつ、生命保険と同等の保障を備えることが期待できるわけです。

もちろん、空室リスクや金利上昇リスクなども考慮に入れる必要がありますが、計画的に運用できれば、実質的な負担額を生命保険よりも低く抑えられる可能性は十分に考えられるでしょう。

(2)生命保険だけでなく年金保険代わりにもなる

不動産投資の魅力は、単に生命保険の代替機能に留まりません。むしろ、将来の安定した収入源としての役割、すなわち「年金保険代わり」としての側面が非常に大きいと言えるでしょう。

現役時代にローンを完済した不動産は、老後において毎月安定した家賃収入を生み出す資産へと変わります。これは、公的年金だけでは不安が残る現代において、非常に心強い私的年金として機能します。

さらに、不動産という実物資産を持つことは、インフレ対策としても有効です。物価が上昇する局面では、現金の価値は相対的に目減りしてしまいますが、不動産の価値や家賃は物価上昇に合わせて上昇する傾向があります。

このように、不動産投資は死亡保障という点だけでなく、長期的な資産形成と老後の生活基盤の安定化という、生命保険だけではカバーしきれない広範なメリットを提供してくれるのです。

なお、資産形成の方法は年代によって変えていくのがおすすめです。以下の記事は30代の会社員向けに不動産投資を始めるメリットをわかりやすく解説しています。資産形成の参考になる内容なので、ぜひお読みください。

団体信用生命保険(団信)の5つの種類

不動産投資ローンを利用する際に、多くの場合で加入が求められる団体信用生命保険(団信)。これは、ローン契約者に万が一のことがあった場合に、残りの住宅ローンが弁済される非常に重要な保険です。ここでは、団信の主な種類について詳しく見ていきましょう。

(1)一般団信(死亡・高度障害保障)

(2)がん保障特約付き団信(がん団信)

(3)三大疾病保障特約付き団信

(4)八大疾病(生活習慣病)保障特約付き団信など

(5)ワイド団信(引受基準緩和型団信)

(1)一般団信(死亡・高度障害保障)

最も基本的な形は「一般団信」です。

この団信は、ローン契約者の方が亡くなられた場合、または病気やケガが原因で所定の高度障害状態に該当すると医師によって診断された場合に、その時点でのローン残高全額が保険金によって弁済される仕組みです。これにより、残されたご家族がローンの返済義務を負うことなく、住まいや投資物件を維持できるという、いわば生命保険の基本的な役割を果たします。

保険料については、多くの場合、住宅ローンの金利に既に含まれているか、別途支払う場合でも比較的低く設定されていることが一般的で、加入のハードルは低いと言えるでしょう。この一般団信が、他の特約付き団信のベースとなる保障です。

(2)がん保障特約付き団信(がん団信)

日本人の死因として常に上位にある「がん」に対する保障を手厚くしたものが「がん保障特約付き団信」、通称「がん団信」です。

この団信は、一般団信の死亡・高度障害保障に加えて、ローン契約者の方が生まれて初めて所定のがん(悪性新生物)であると医師によって診断確定された場合に、ローン残高の全額または一部(例えば50%)が弁済されるという特約が付いています。

最近では、診断時に一部が支払われ、その後もがん治療が継続し所定の条件を満たした場合に残りが支払われるなど、より実情に合わせた段階的な保障を提供するタイプも増えてきました。

この特約を付加する場合、一般的にローンの基準金利に年0.1%から0.2%程度が上乗せされる形で保険料が設定されることが多く見られます。

(3)三大疾病保障特約付き団信

「三大疾病保障特約付き団信」は、がん(悪性新生物)に加えて、急性心筋梗塞、脳卒中という、日本において特に罹患率や死亡率の高い三大疾病に対して備えることができる団信です。

このタイプでは、一般団信の死亡・高度障害保障に加え、これら三大疾病のいずれかを発症し、所定の状態(例えば、がんの診断確定、急性心筋梗塞や脳卒中の発症から60日以上労働が著しく制限される状態が継続したと医師が診断した場合や、所定の手術を受けた場合など、保険会社や商品によって条件は異なります)に該当した際に、ローン残高が弁済されます。

より広範なリスクに備えられる安心感がある一方、保険料は基準金利に年0.2%から0.3%程度が上乗せされるのが一般的です。

(4)八大疾病(生活習慣病)保障特約付き団信など

保障範囲を広げ、現代病ともいえる生活習慣病全般に備えることができるのが「八大疾病(生活習慣病)保障特約付き団信」などです。

これには、前述の三大疾病(がん、急性心筋梗塞、脳卒中)に加え、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎といった病気も保障の対象として含まれています。

金融機関によっては、さらに多くの疾病(例えば十一大疾病など)をカバーする、より手厚いプランを用意している場合もあります。

これらの団信は、保障対象となる疾病で所定の状態が継続した場合にローン残高が弁済されるもので、大きな安心材料となりますが、保障範囲が広がるほど、金利の上乗せ幅も大きくなる傾向にあり、年0.3%から0.4%程度の上乗せとなることもあります。

(5)ワイド団信(引受基準緩和型団信)

「ワイド団信」または「引受基準緩和型団信」と呼ばれるタイプは、健康上の理由、例えば持病や過去の病歴などが原因で、通常の団信への加入が難しいと判断された方を対象として、加入の引受基準を緩和した団信です。

通常の団信よりも告知項目が少なかったり、審査基準が緩やかであったりするため、健康状態に不安を抱える方でも加入できる可能性が高まります。

保障内容は基本的に一般団信と同様の死亡・高度障害保障であることが多いですが、引受基準が緩和されている分、保険料に相当する金利の上乗せ幅は年0.3%から0.5%程度と、他の特約付き団信と比較してもやや高めに設定されるのが一般的です。ただし、告知が全く不要になるわけではない点には注意が必要です。

団体信用生命保険(団信)の加入条件4つ

団信の加入には以下のような要件があります。金融期間や団信の種類によって異なるため、参考程度にしてください。

(1)年齢制限

(2)健康状態

(3)職業・年収

(4)保険金額(融資金額)

(1)年齢制限

申込時年齢は、 満20歳以上満70歳未満が一般的です。ただし、団信の種類によっては満50歳未満など、より厳しい場合もあります。

完済時年齢として、 満80歳未満(または満80歳~82歳程度)であることが一般的です。

(2)健康状態

健康状態は告知義務と言って、過去の病歴や現在の健康状態について正確に告知する義務があるため、申込時に伝えなければなりません。

告知内容によっては、団信に加入できない場合や、特定の部位・疾病が保障の対象外となる「特定疾病不担保」などの条件が付くことがあります。

ワイド団信の場合でも、告知が不要になるわけではなく、緩和された基準での告知が必要です。

(3)職業・年収

直接的に団信の加入条件となるわけではありませんが、ローンの審査自体に影響するため、間接的に関わってきます。安定した収入があることが前提となります。

(4)保険金額(融資金額)

融資額が保険金額の上限となるため、極端に高額な融資の場合は加入できないケースも稀にありますが、一般的な不動産投資ローンの範囲内であれば問題になることは少ないでしょう。

生命保険と団信の比較シュミレーション結果

生命保険の場合、2,000万円の死亡保障を得ようとすると、35歳男性で終身型なら毎月29,000円程の掛け金を、65歳までの定期で掛け捨て型なら毎月5,000円程度は支払う必要があります。

一方、不動産投資の場合、2,000万円のワンルームマンションでの団信への加入をシュミレーションしてみます。

団信の負担額は、ローン金利に含まれているため、算出することはできません。

昔は団信外付けという、ローン金利とは別に金利上乗せで計算できたりしたこともありました。

当時でだいたい0.3%前後が多かったといわれています。

そこで、今回参考程度にシミュレーションしてみました。

条件:2,000万円、35年、借入金利2.0%、(団信金利0.3%)

(表)

団信あり – 団信なし=3,121円(団信の負担額とみなす)

あくまでも参考シミュレーションですが、団信負担額は上記のように想定されます。

団信を生命保険として捉えるなら、毎月の実質負担額は、「終身保険(貯蓄型)>定期保険(掛け捨て型)>不動産投資」の順になります。

さらに保証面で考えると「不動産投資>終身保険(貯蓄型)>定期保険(掛け捨て型)」の順で大きな保障を取れる可能性があります。

団信の保障額はローン残債によって変動するので、保障額が少なくなっていきますが、不動産投資の場合は家賃収入を遺族は受け取れるので、団信の保障額より多くの資産を手にすることも可能になります。

なお、40代サラリーマンとなると子育てで資産形成が難しいと感じている方も多いのではないでしょうか。以下の記事では40代サラリーマンなどの子育て世帯向けに資産形成術を解説しています。ぜひともご覧ください。

40代サラリーマン必見!子育て世帯の学費対策と投資信託活用術

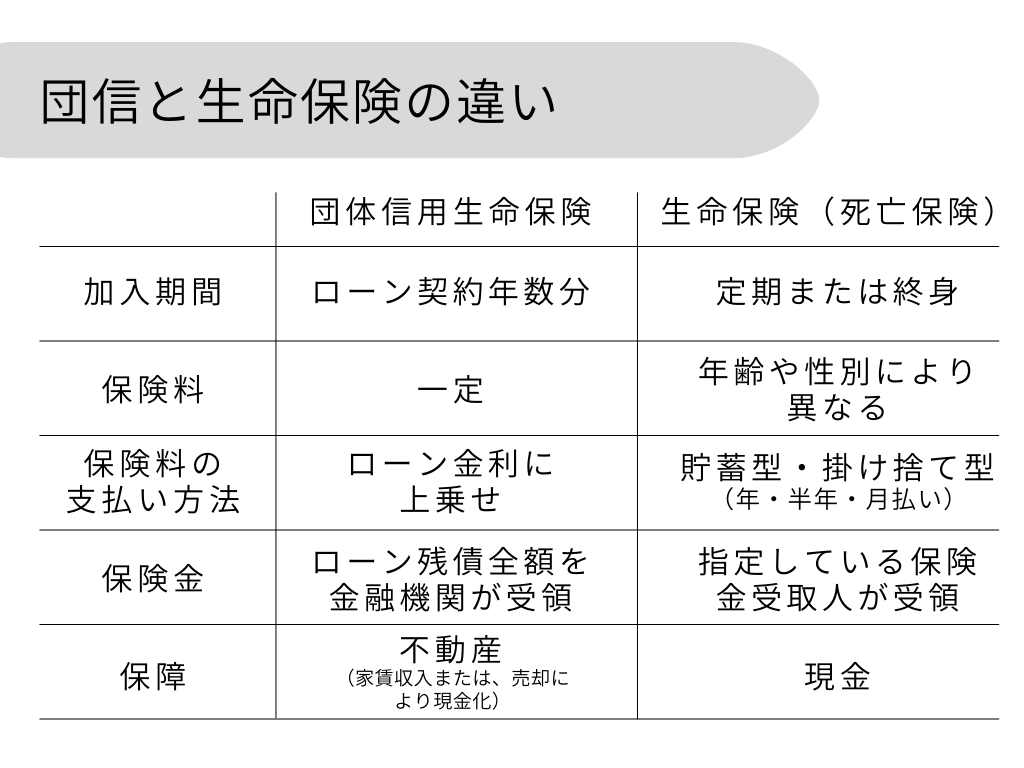

団信と生命保険の違い

それでは、不動産購入時に加入する団信と、一般的な生命保険との違いはどこにあるのでしょうか。被保険者が死亡したときに保険金が支払われる死亡保険を例に比べていきます。

生命保険(死亡保険)には、定期保険・終身保険・収入保障保険などの種類があり、契約時に加入期間や保険料、貯蓄型、掛け捨て型、対象となる保障内容などを選択することができます。

保険の加入期間は、一般的な生命保険は契約時に定めた期間ですが、団信はローンを完済した時点で終了となるため、加入期間はローン年数となります。

一般的な生命保険は、被保険者の年齢や性別等によって保険料が異なります。

年齢が高くなるにつれて保険料も上がっていくケースが多いです。

しかし団信の場合は、加入する条件さえ満たしていれば、年齢による保険料の差はありません。

保険料の支払い方法にも違いがあります。一般的な生命保険の支払いは、年払い・半年払い・月払いなどを選べる場合が多いです。

一方、団信は毎月のローン返済の金利に含まれているのが一般的です。

保険料はローンの返済利息に上乗せされ、金融機関が保険会社へ団体信用生命保険料を支払います。

注意したいのは、一般的な生命保険では、支払った保険料は所得控除の一つである生命保険控除の対象になりますが、団信では保険料は生命保険控除の対象とならない点です。

また、保障の内容(期間や金額など)についても、一般的な保険は契約時に定められた内容となりますが、団信は保障がおりる時点(死亡・高度障害状態など)でのローン残債の額となります。

一口に団信といっても、ここ最近は保障の範囲や種類が増えています。

死亡時や高度障害状態となった時に保険金が支払われる基本的な保障内容のほかに、「がん団信」や「生活習慣病団信」といったものも出てきています。

一般的には、保障内容が増えると、ローンの返済金利に保険料をさらに上乗せして支払うことになります(個別の契約内容によって異なる場合があります)。

生命保険として団信を使うことの注意点3つ

不動産投資を始めて団信に加入することで、生命保険としての機能が含まれることになります。

団信で生命保険をカバーできるのであれば、生命保険を解約しようと考える方もいるかもしれません。

しかし、だからといって安易に生命保険を解約するのではなく、大切な家族に充分な保障をのこせるように、保障の内容を吟味して必要であればファイナンシャルプランナーや保険の専門家に相談してみるのもいいでしょう。

団信は不動産投資をする際に心強い一つのサービスですが、不動産は投資であるという点を忘れてはいけません。

団信を生命保険代わりに使うことに気を取られて、不動産投資で団信を使う上でのリスクを見失わないようにしましょう。

リスクとして注意することは以下の3つがあげられます。

(1)運用中に損失が出る可能性

(2)想定の売却額がつかない可能性

(3)収入として入る家賃低下の可能性

(1)運用中に損失が出る可能性

万が一の際に資産として家族に不動産を残そうと思っていても、運用中に損失が出てしまう可能性があります。

たとえば、以下のようなリスクが考えられます。

・空室

・築年数の経過による家賃の下落・金利の上昇

・天災による建物損壊

・入居者とのトラブル

これらのリスクに備えるには、長期的な資金計画や不動産管理が必要となります。

(2)想定の売却額がつかない可能性

生命保険の代わりになると考えて購入した物件であっても、将来的にいくらで売却できるかはわかりません。

想定した売却額であれば良いのですが、想定額での売却ができない可能性もあります。

不動産は築年数の経過とともに価格が下がるため、保険として見た場合にいくらの資産を残せるかわかりません。

不動産価格は需要と供給で変動するだけでなく、金利の上昇によっても不動産を購入できる層が減少することもあります。

(3)収入として入る家賃低下の可能性

基本的に、不動産は築年数の経過によって家賃が下がってしまうため、購入当初に想定していた家賃収入を家族に残せない可能性もあります。

月8万円の家賃収入を家族に残せると想定していた物件であっても、家賃の低下によって家族が満足した生活を送るには不十分な金額になる可能性があります。

入居者がいる状態で相続できれば、ローンがなくなった状態で月々の家賃収入を得られますが、空室だと毎月の管理費や修繕積立金、毎年の固定資産税で支出のみが膨らんでいくため、家族に残せる安定した収入はない状態になってしまいます。

家族に十分な資産として不動産を残すのであれば、定期的に安定した収入を見込める不動産を購入するように適切に選定することが必要です。

不動産選びにおいては、価値が下がらないようなエリアやブランドマンションのような物件をしっかりと見定めましょう。

国内でも注目のエリア、「福岡」についてはこちらの記事で詳しく紹介しています。

ブランドマンションと聞くと高級なイメージが湧き、同時にリスクが高いのではないかと不安に感じませんか。 実際のところ、ブランドマンションへの投資は、投資リスク軽減につながりにくいのです。ブランドマンション投資についてこちらで紹介しています。

【関東・関西・九州】不動産投資におすすめのブランドマンション10選

まとめ

不動産投資をすると、ローンを借りるときに同時に団信に加入することが多いため、生命保険に加入しているのと同じような状況を作ることができます。

一般的な生命保険のように毎月の保険料の支払いを気にしなくていいので心理的な負担も下がります。

しかし、この記事でお伝えしたいことは不動産投資がそのまま、生命保険の代わりになるということではありません。

不動産投資は生命保険の代わりとして有効であるものの、物件やエリアの選定といった不動産投資の本質をおさえて収益を得ることが何よりも重要です。

団信の生命保険としての活用は不動産投資の副産物くらいの心持ちで捉えるようにしましょう。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング