1 | なぜ今、20代がキャリアチェンジと不動産投資に関心を持つのか?

近年、20代の間でキャリアチェンジを視野に入れることや、将来を見据えた資産形成、特に不動産投資への関心が高まっています。これには、社会環境の変化や経済状況が大きく影響しています。

1-1 | 20代を取り巻くキャリア環境の変化

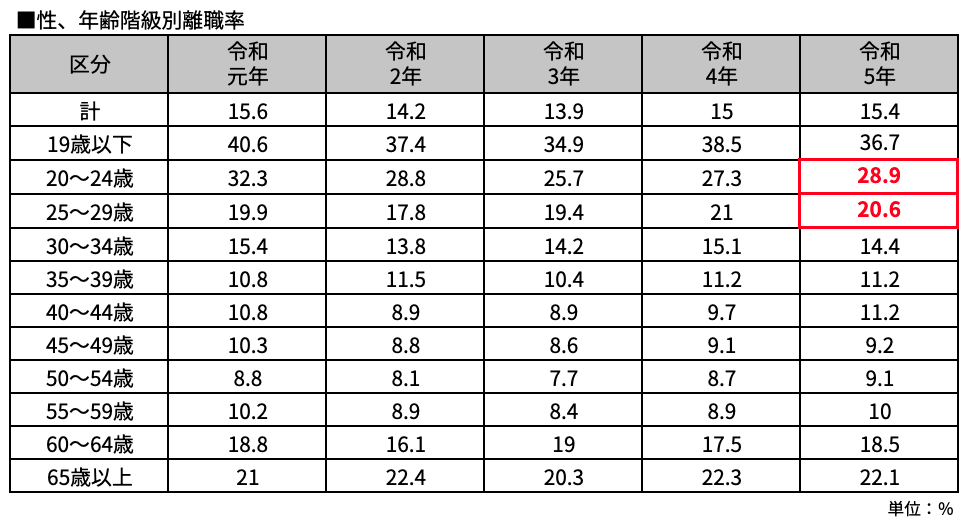

出典:雇用動向調査 年次別推移 | ファイル | 統計データを探す | 政府統計の総合窓口

かつては一つの企業で長く勤め上げることが一般的でしたが、現代の20代はより柔軟なキャリア観を持っています。厚生労働省の「令和5年雇用動向調査」によれば、20~24歳の離職率は28.9%、25~29歳でも20.6%と、他の年代と比較して高い傾向にあります。

自己成長や働きがいを求めて転職することは珍しくなく、副業や独立・起業といった選択肢も身近なものとなりました。このような変化は、一つの収入源に依存するリスクを意識させ、複数の収入源を持つことへの関心を高めています。

キャリアチェンジは、多様な働き方を実現するための一つの手段であり、その準備段階として、あるいは新しいキャリアを安定させるための基盤として、不動産投資が注目されているのです。

1-2 | 将来への備えとしての資産形成の重要性

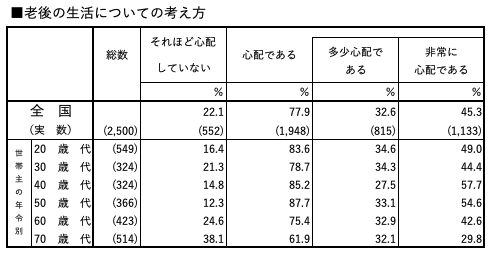

出典:各種分類別データ(令和5年) ― 家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)|知るぽると

少子高齢化が進む日本では、将来の公的年金だけでは十分な生活水準を維持できないのではないかという不安が大きく広がっています。金融広報中央委員会の「家計の金融行動に関する世論調査(2023年)」によれば、20代の単身世帯の約84%が老後の生活に不安を感じているというデータもあります。

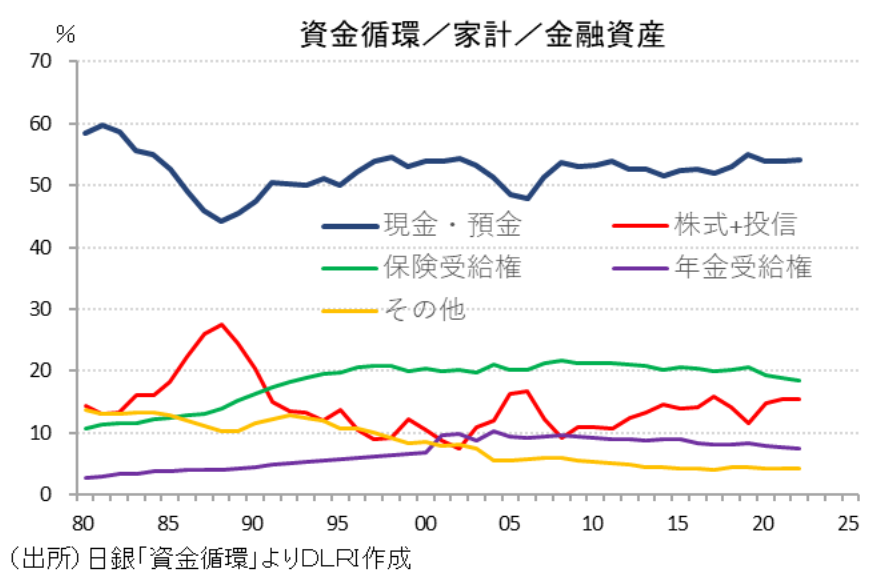

出典:「貯蓄から投資へ」は進むのか? ~資金循環統計からみた家計部門の金融資産(ストック・フロー)の動き~ | 佐久間 啓

また、長引く低金利時代となっており、銀行預金だけでは資産が増えないという現実もあります。それにもかかわらず、日本銀行の「資金循環統計」によれば、日本の家計資産に占める現預金の割合は50%以上と、諸外国と比較して極めて高い状況が続いています。

こうした背景から、20代のうちから積極的に資産形成に取り組み、インフレにも強い実物資産である不動産を持つことへの関心が高まっています。特に不動産投資は、家賃収入という形で継続的な収益を生み出す可能性があり、将来のキャリアチェンジで一時的に収入が不安定になった際の支えにもなり得ると考えられています。

2 | キャリアチェンジを見据える20代が不動産投資で得られるメリット

キャリアチェンジは、新たな可能性に挑戦する絶好の機会です。ただ、それと同時に収入面での一時的な不安定さや、将来への漠然とした不安がつきまとうこともあります。そんな時、不動産投資から得られるメリットは、20代のあなたのキャリア戦略において心強い支えとなるはずです。

2-1 | キャリアの柔軟性を高める収入源の確保

不動産投資によって得られる家賃収入は、給与とは別のキャッシュフローを生み出します。これは、キャリアチェンジを検討する上で大きなアドバンテージです。

例えば、新しいスキルを習得するための学習期間や、希望する業界への転職活動中など、一時的に収入が減少する期間があっても、安定した家賃収入があれば経済的な基盤を維持しやすくなります。「収入が減るかもしれないから、今の会社を辞められない」といった制約から解放され、より自由な意思決定が可能になるのです。

出典:https://www.jpm.jp/marketdata/pdf/tankan28.pdf

公益財団法人日本賃貸住宅管理協会の「賃貸住宅市場景況感調査『日管協短観』」によれば、賃貸住宅の需要は特に都市部において安定しており、適切な物件選定を行えば、毎月の安定収入を期待できます。これは、焦らずに本当にやりたい仕事や、自分に合ったキャリアパスを追求するための時間的・精神的な余裕を与えてくれます。

2-2 | 社会的信用の構築・維持

一般的に、住宅ローンをはじめとする各種ローンの審査では、勤務先の規模や勤続年数、年収などが総合的に評価されます。キャリアチェンジによって、これらの要素が一時的に不利に働く可能性も否定できません。

しかし、もしあなたが収益性の高い不動産を所有し、そこから安定した家賃収入を得ている実績があれば、それは個人の信用力を補強する重要な要素となり得ます。金融機関によっては、給与収入と同等、あるいはそれ以上に安定した収入源として評価されることもあります。

2-3 | インフレ対策としての資産価値

私たちは今、物価が継続的に上昇するインフレの時代に直面しています。総務省の消費者物価指数(CPI)は、ここ数年継続して上昇傾向にあります。現金や銀行預金は、インフレが進むと実質的な価値が目減りしてしまうリスクを抱えています。

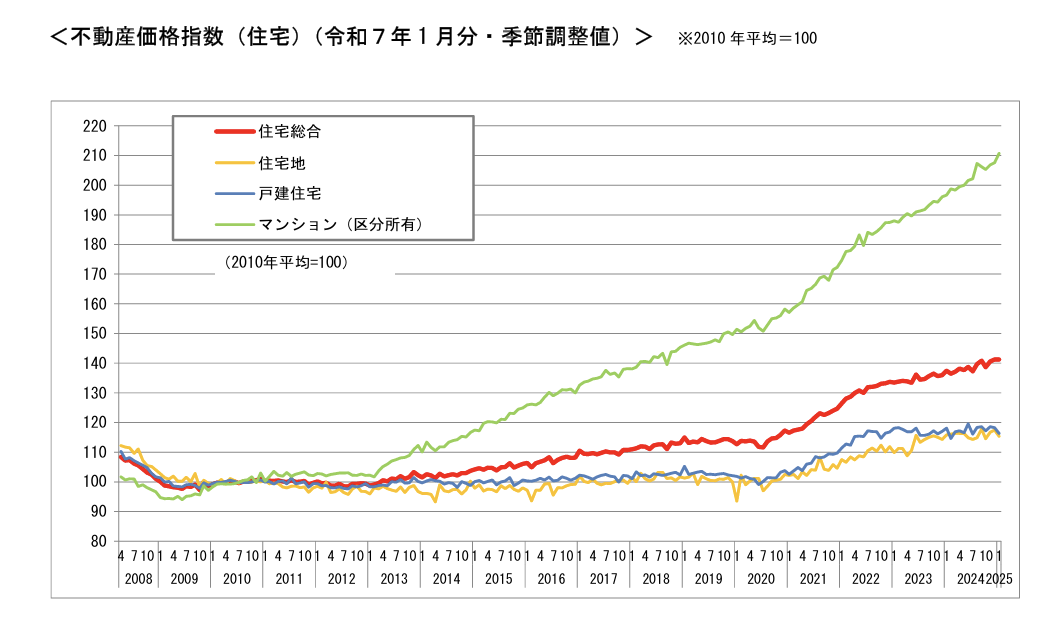

出典:https://www.mlit.go.jp/totikensangyo/content/001887312.pdf

一方で、不動産のような実物資産は、インフレ局面において物件価格や家賃が上昇する傾向があるため、資産価値の目減りを防ぎやすいという特徴があります。国土交通省の「不動産価格指数」によれば、主要都市の住宅地の価格はインフレ率を上回るペースで上昇しており、特に利便性の高いエリアではその傾向が顕著です。

つまり、不動産を所有することは、長期的なインフレリスクに対する有効なヘッジ手段となり得るのです。20代という早い段階からインフレに強い資産を持つことは、将来の経済環境の変化に左右されにくい、盤石な資産形成の第一歩と言えるでしょう。

以下の記事では、動産投資がインフレ対策として強い3つの理由を解説しています。

●インフレになると家賃が上昇する

●不動産は資産価値が下がりにくい

●投資用ローンが実質的に目減りする

不動産投資がインフレに強い理由3選!投資リスクと成功ポイントを解説

3 | 【要注意】キャリアチェンジ前に知っておくべき不動産投資のデメリットとリスク

不動産投資は魅力的なメリットがある一方で、特にキャリアチェンジという大きな変化を控えている20代にとっては、慎重に検討すべきデメリットやリスクも存在します。

これらを十分に理解し、対策を講じることが、後悔しない不動産投資の鍵となります。

3-1 | 流動性の低さとキャッシュフローリスク

不動産は、株式や投資信託などの金融資産と比較して、売却して現金化するまでに時間がかかる傾向があります。これを「流動性が低い」と言います。不動産流通機構のデータや民間の不動産会社の一般的な見解などから、中古マンションの売却期間は平均で3~6ヶ月とされています。

キャリアチェンジの過程で、予期せぬタイミングでまとまった資金が急に必要になる可能性もゼロではありません。そのような状況に陥った際、不動産をすぐに希望通りの価格で売却できるとは限りません。場合によっては価格を下げざるを得ないこともあります。

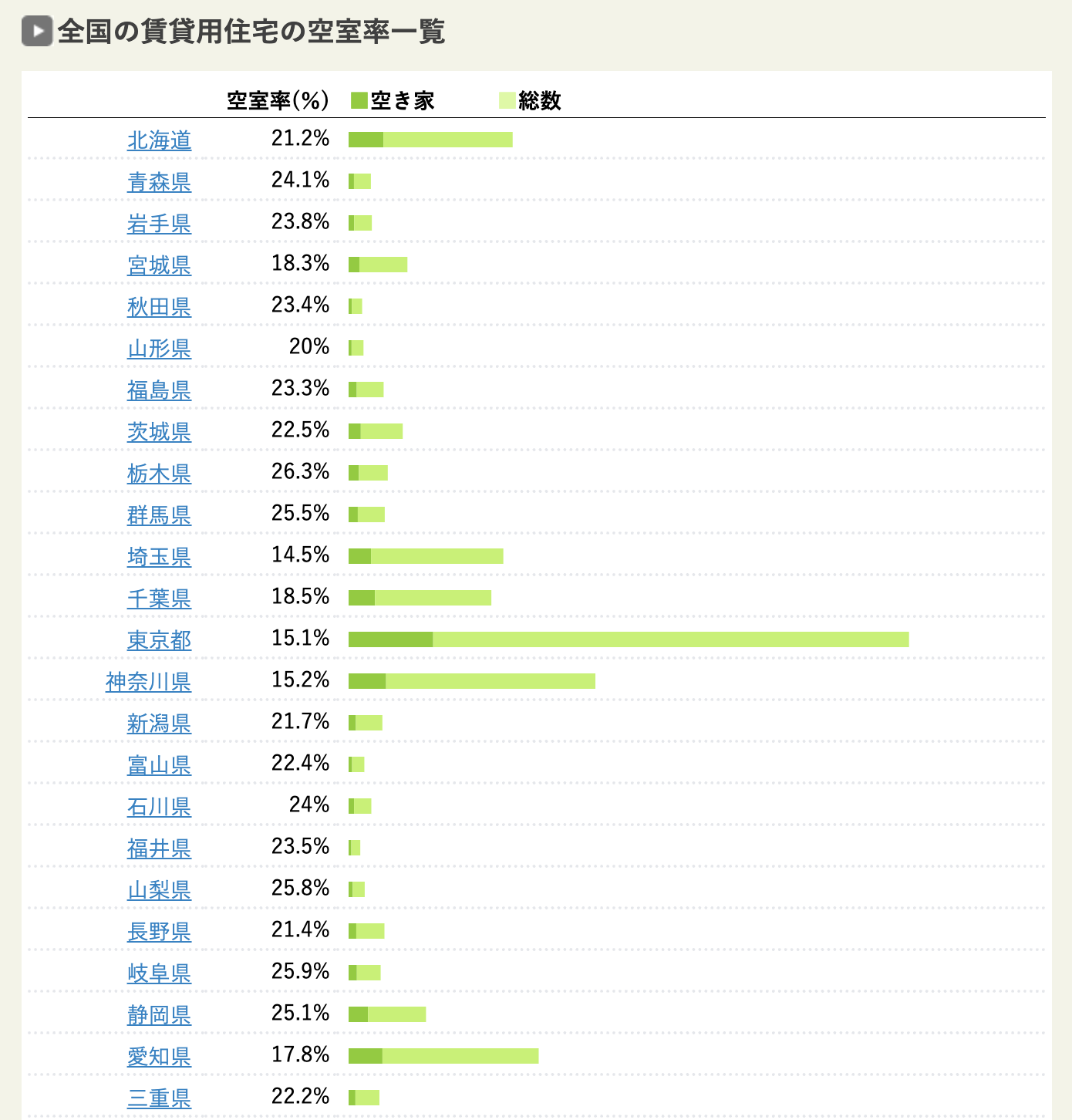

また、空室リスクも重要な検討点です。LIFULL HOME’Sによれば、東京都の空室率は約15%程度で、立地や物件の状態によってはさらに高くなることもあります。入居者が見つからなければ家賃収入は途絶え、ローンの返済や経費の支払いは自己資金で賄う必要があります。キャリアチェンジで自身の収入が不安定になる可能性がある時期に、これらのリスクが顕在化すると、資金繰りが厳しくなることもあり得ます。

3-2 | ローン返済とキャリア変更の両立リスク

20代で不動産投資を始める場合、多くの方が不動産投資ローンを利用することになります。日本銀行の統計によれば、投資用不動産ローンの平均返済期間は20~30年と長期になります。

キャリアチェンジによって収入が一時的に減少したり、不安定になったりする期間には、この長期的なローン返済が精神的・経済的な負担となる可能性があります。転職先の給与水準が想定よりも低かった場合や、新しい仕事に慣れるまで時間がかかり、ボーナスが満額支給されないといったケースも考えられます。

特に注意が必要なのは、金利変動リスクです。変動金利でローンを組んだ場合、将来的に市場金利が上昇すると、それに伴って毎月のローン返済額も増加する可能性があります。金利が1%上昇すると、30年ローンの場合、月々の返済額は10%以上も増加するとされています。キャリアチェンジ後の生活設計を立てる際には、金利上昇の可能性も視野に入れた余裕ある資金計画が必要です。

3-3 | 物件管理の負担とコスト

不動産を所有すると、物件の維持管理に関する手間やコストが伴います。賃貸住宅の場合、これらには管理会社への委託料、定期的な修繕費、固定資産税・都市計画税、損害保険料などが含まれます。

年間にかかるこれらの総コストは、物件の規模、築年数、立地、管理状況などによって大きく変動しますが、一般的に家賃収入に対しておおよそ15%から25%程度、場合によってはそれ以上の費用を見込む必要があります。

金銭的なコストだけでなく、入居者の募集、契約手続き、家賃の集金、クレーム対応、退去時の原状回復、建物の修繕など、業務は多岐にわたります。これらの業務を専門の管理会社に委託する場合でも、管理費用が発生しますし、最終的な経営判断はオーナー自身が行う必要があります。

特に、キャリアチェンジで新しい職場や環境に適応しようとしている忙しい時期に、物件管理に関する突発的なトラブル対応に追われるといった事態も想定しておく必要があります。こうした時間的・精神的コストも、不動産投資の「隠れたコスト」として認識しておくべきでしょう。

これらのリスクは決して避けられないものではありませんが、事前に正しく理解し、対策を講じておくことで、不動産投資とキャリアチェンジを両立させることは十分に可能です。次の章では、これらのリスクを最小化し、キャリアチェンジに強い不動産投資を実現するための具体的な戦略を見ていきましょう。

4 | 【戦略編】キャリアチェンジに強い!20代向け不動産投資の進め方

キャリアチェンジを成功させ、かつ不動産投資を安定的に運用していくためには、戦略的なアプローチが不可欠です。ここでは、特に20代の皆さんがキャリアの変動期にも対応しやすい物件選び、資金計画、リスク管理のポイントを具体的に解説します。

4-1 | 物件選びのポイント〜どんな物件がキャリアチェンジに対応しやすい?〜

キャリアチェンジを見据えた不動産投資では、物件選びが将来を左右する重要な要素です。変化に強く、安定した収益を見込める物件を選ぶための視点をご紹介します。

① 立地(都心部、駅近など)

最も重要な要素の一つが「立地」です。最寄り駅からの距離が不動産価値に与える影響は大きく、駅から徒歩10分圏内の物件は空室リスクが低い傾向にあります。

特にキャリアチェンジ期には、安定した賃貸需要が見込めるエリアを選ぶことが鉄則です。具体的には、人口が集中し、交通の利便性が高い都心部や主要駅周辺が挙げられます。こうした物件は、景気変動の影響を受けにくく、入居者が見つかりやすい傾向があります。

また、将来的に売却を考えた際にも、買い手が見つかりやすく、資産価値が下がりにくいというメリットがあります。ご自身のライフプランの変化にも対応しやすい、普遍的な価値を持つ立地を選びましょう。

② 物件タイプ(区分マンション、少額から始められるもの)

20代の方が初めて不動産投資を行う場合、比較的少額から始められ、管理の負担も少ない「区分マンション」が有力な選択肢となります。区分マンションの平均価格は一棟物件の約1/10程度であり、初期投資を抑えられることが大きな魅力です。

また、建物全体の管理は管理組合が行うため、オーナー自身が行う管理業務は専有部分に限られます。キャリアチェンジで忙しい時期でも、管理に手間を取られにくいのは大きなメリットです。近年では、不動産クラウドファンディングなど、より少額からスタートできる投資手法も登場しており、リスクを分散させながら不動産投資を始めることも可能になっています。

以下の記事では、20代からの不動産クラウドファンディングを活用した資産形成について詳しく解説しています。

20代からの少額不動産投資入門〜不動産クラウドファンディングで始める資産形成

③ 管理のしやすさ

物件の管理コストは築年数に比例して増加する傾向があります。築浅物件や適切にメンテナンスされた物件は、突発的な修繕費用の発生リスクが低く、キャリアチェンジ期の管理負担を軽減します。

また、信頼できる管理会社に賃貸管理を委託することで、入居者募集から家賃集金、クレーム対応まで任せることができ、オーナー自身は本業やキャリアチェンジの準備に集中できます。管理委託費用は物件価格の3~5%程度が一般的ですが、時間と労力を買うという意味で有効な投資と言えるでしょう。

4-2 | 資金計画〜無理なく始めるためのローン活用術〜

不動産投資は大きな金額が動くため、堅実な資金計画が不可欠です。特に20代で、かつキャリアチェンジを考えている場合は、より慎重な計画が求められます。

① 自己資金と借入のバランス

不動産投資を始めるにあたり、一般的に物件価格の20~30%程度の自己資金を準備するケースが見られます。自己資金を多く用意することで、ローンの借入額を抑え、将来の金利上昇リスクや返済負担を軽減できる可能性があります。

特に、キャリアチェンジなどにより一時的に収入が不安定になるリスクを考慮する場合には、予期せぬ支出や収入減少にも対応できるよう、手元資金に十分な余裕を持たせておくことが、より安心して資産形成を進める上で重要と言えるでしょう。

具体的には、物件価格の20%程度の頭金に加え、諸費用(仲介手数料、登記費用、不動産取得税など)として物件価格の5~10%程度、さらに3~6ヶ月分の返済額に相当する予備資金を確保しておくと理想的です。

② キャリアチェンジに強いローン選び

不動産投資ローンの金利タイプを選択する際には、ご自身のキャリアプランや収入の安定性を考慮に入れることが大切です。例えば、将来的にキャリアチェンジを検討していて収入の変動が予想される場合、変動金利型よりも固定金利型を選択する方が、返済計画を立てやすくなるというメリットがあります。

固定金利型は、一般的に借入当初の金利が変動金利型よりも高めに設定される傾向がありますが、返済期間中の金利と毎月の返済額が確定するため、将来の支出を予測しやすくなります。このような特性から、キャリアの転換期など、収入の安定性について慎重に考えたい時期には、固定金利型ローンの利用を検討する価値があるでしょう。

また、繰上返済オプションや返済額の見直しが可能なプランなど、柔軟性の高いローン商品を選ぶことで、キャリア変更後の収入状況に合わせた対応が可能になります。金融機関によって提供されるサービスは異なるため、複数の金融機関に相談し、条件を比較検討することをお勧めします。

③ キャッシュフロー重視の投資計画

不動産投資において最も重要なのは、「キャッシュフローがプラスになる」物件を選ぶことです。これは、家賃収入からローン返済額と諸経費を差し引いた後に手元に残るお金がプラスになる状態を指します。

一般的な目安として、家賃収入の70%程度をローン返済と経費に充てても余裕がある物件を選ぶことが推奨されています。この比率を守ることで、空室や家賃下落といった不測の事態が起きても対応できる安全域を確保できます。

特にキャリアチェンジ期は収入が不安定になる可能性があるため、このキャッシュフロー余裕度の確保は非常に重要です。収益性を過度に追求するあまり、リスクの高い物件に手を出さないよう注意しましょう。

5 | まとめ:20代のキャリアチェンジを不動産投資で加速させるために

20代におけるキャリアチェンジは大きな可能性を秘めた決断であり、適切に計画された不動産投資はその挑戦を経済的に支える強力な手段となります。

この記事では、キャリアチェンジを見据えた不動産投資の始め方、メリット・デメリット、具体的な戦略を解説してきました。

成功への第一歩として、まずは明確な目標設定から始め、自分のキャリアビジョンと不動産投資の目的を整理しましょう。次に、国土交通省や金融庁の公式情報などを活用して基礎知識を身につけ、信頼できる専門家とのネットワーク構築を進めることが重要です。

不動産投資は短期的な値上がり益を狙うものではなく、長期的な視点で資産形成を目指すものです。特に初めての物件は背伸びをせず、自己資金や収入に見合った範囲で選ぶことが成功への鍵となります。

以下の記事では、初任給からの不動産投資や投資信託を組み合わせた資産形成ロードマップを解説していますので、ぜひ合わせてお読みください。

初任給から考える資産形成ロードマップ~20代で始める不動産×投資信託の最適バランス

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング