1 | 40代が直面する老後資金の現実と課題

40代は人生の折り返し地点とも言える重要な時期です。

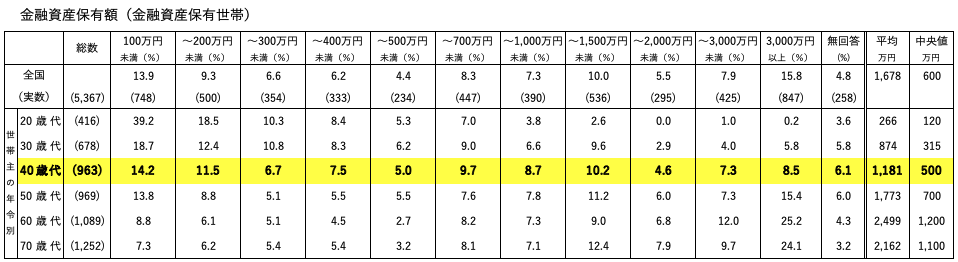

仕事では責任ある立場に就き、収入も安定してくる一方で、老後への備えについて真剣に考え始める時期でもあります。金融広報中央委員会の「家計の金融行動に関する世論調査2023年」によれば、40代の金融資産保有額の平均は約1,181万円ですが、中央値は約500万円となっており、多くの方が老後資金について不安を感じているのが現実です。

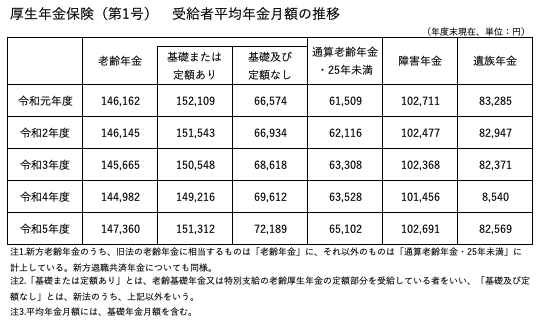

また、厚生労働省の「令和5年度厚生年金保険・国民年金事業の概況」では、厚生年金の平均受給額は月額約14.7万円となっています。現在の生活水準を維持するには、公的年金だけでは不足する可能性が高く、自助努力による資産形成の重要性がますます高まっています。

1-1 | 現在の金利環境と資産形成への影響

日本銀行の追加利上げを受けて、3メガバンクが普通預金金利を0.1%から0.2%へと引き上げることを発表しました。2025年3月から適用されたこの金利は、2008年11月以来17年ぶりの0.2%という水準です。マイナス金利政策解除前の0.001%と比較すると、200倍もの上昇となりました。

しかし、実際の資産形成への効果を見ると、依然として限定的です。例えば、1,000万円を普通預金に預けた場合、年間の利息は2万円となります。一方で、2025年4月の年間インフレ率は3.5%となっており、同じ商品やサービスを購入するのに1年後には35万円多くのお金が必要になる計算です。つまり、預金利息の2万円では、インフレによる購買力の低下を補うことができません。

40代から老後までの約20年間で必要な資産形成を考えると、現在の預金金利ではインフレに対抗することすら困難な状況です。このような環境下では、預金だけに頼るのではなく、インフレに対抗できる資産運用手段を検討することが、老後資金の確保において重要な選択肢となってきています。

1-2 | 40代から始める資産形成の時間的優位性

40代から資産形成を始めることは「遅すぎる」と考える方もいらっしゃいますが、実は大きな時間的優位性があります。65歳の定年まで約20年、さらに人生100年時代を考慮すると、実質的には40年以上の運用期間を確保できる可能性があります。

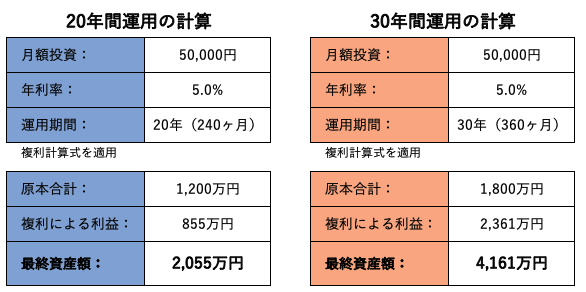

複利効果の計算と資産成長の仕組み:月々5万円投資・年利5%での具体的な計算過程

投資における複利効果は、時間が長いほど威力を発揮します。

例えば、月々5万円を年利5%で運用した場合、20年間で元本1,200万円が約2,055万円に、30年間では元本1,800万円が約4,161万円まで成長する計算になります。40代から始めても、十分に複利効果を活用した資産形成が可能です。

また、40代は収入が安定し、子どもの教育費負担も一段落する時期でもあります。

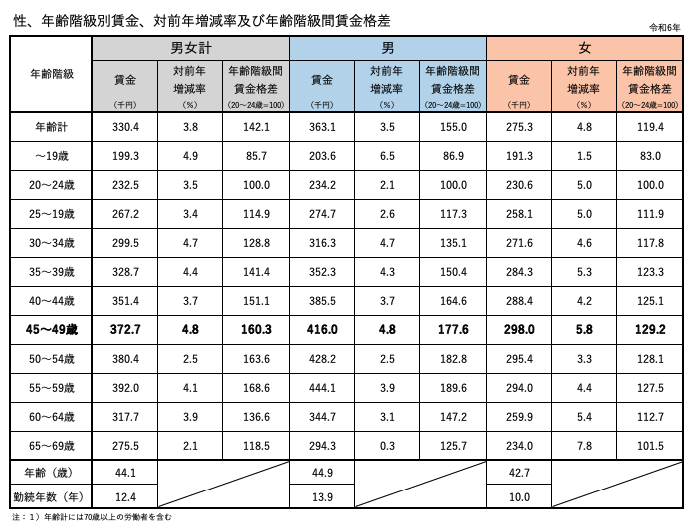

厚生労働省の「令和6年賃金構造基本統計調査」によれば、40代後半の平均賃金は約372万円となっており、投資に回せる余裕資金も20代・30代と比較して確保しやすい環境にあります。

1-3 | インフレリスクと実物資産の重要性

現在の日本では、長年続いたデフレ傾向からの転換が見られ、インフレ局面が続いています。総務省の「消費者物価指数」によれば、2025年4月の生鮮食品を除く総合指数(コアCPI)は前年同月比で3.5%の上昇となっており、2024年を通じて続いた物価上昇傾向が引き続き確認されています。これにより、日本経済は持続的なインフレ基調の中にあると見られています。

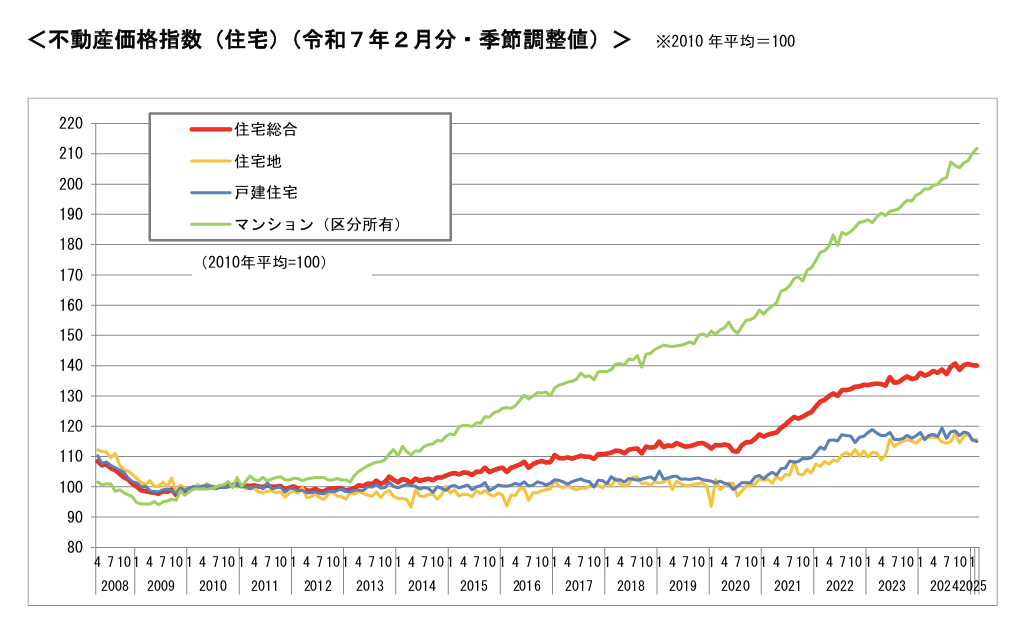

出典:不動産価格指数(住宅)

インフレ環境下では、現金や預金の実質的な価値が目減りするリスクがあります。

一方で、不動産のような実物資産は、インフレに連動して価値が上昇する傾向があります。国土交通省の「不動産価格指数(住宅)」によれば、マンション価格は2013年以降継続的に上昇しており、2024年4月時点で指数は2010年平均の約2倍に達しています。

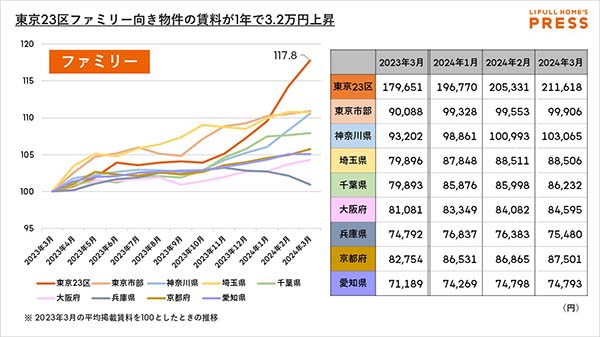

出典:LIFULL HOME’S PRESS調べ(2024年3月掲載)

また、家賃についても同様の傾向が見られます。

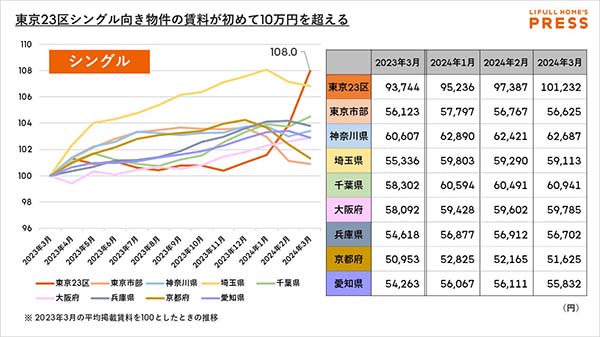

LIFULL HOME’Sの調査によれば、東京23区のファミリー向け賃貸物件の掲載平均賃料は、2023年から2024年にかけて約3万2,000円上昇しました。さらに、シングル向け物件の賃料も上昇し、2024年3月には初めて10万円を超え、10万1,232円(前年比108.0%)となっています。

このように、不動産は価格と賃料の両面でインフレヘッジ機能を持つ実物資産として、40代からの老後資金準備において重要な選択肢となります。

2 | 40代から不動産投資を始めるメリットとリスク

40代から不動産投資を始めることには、この年代特有のメリットがある一方で、注意すべきリスクも存在します。老後資金の準備という明確な目標を持つ40代にとって、不動産投資がどのような価値を提供できるのか、具体的に見ていきましょう。

2-1 | 不動産投資が老後資金準備に適している理由

不動産投資が老後資金準備に適している最大の理由は、「定期的なキャッシュフロー」を生み出せることです。株式投資の配当金と異なり、不動産の家賃収入は毎月一定額が期待でき、老後の生活費の一部として計画的に活用できます。

例えば、月8万円の家賃収入が見込める物件を所有していれば、年間96万円、20年間で1,920万円の収入を得ることができます。これは公的年金の不足分を補う重要な収入源となります。

また、不動産投資には「生命保険効果」もあります。投資用不動産を住宅ローンで購入した場合、団体信用生命保険に加入するため、万が一の際にはローン残債が保険で完済されます。残された家族には借金のない不動産が残り、継続的な家賃収入を得ることができます。

以下の記事では、不動産投資が生命保険の代わりになる理由について紹介しています。ここでキーワードになる「団体信用生命保険(団信)」を詳しく解説していますので、合わせてお読みください。

不動産投資で生命保険効果は期待できる?団信と生命保険を比較結果を解説

さらに、不動産は相続対策としても有効です。現金と異なり、不動産は相続税の評価において、時価ではなく「相続税評価額(路線価や固定資産税評価額など)」が用いられます。この評価額は実勢価格の約70~80%程度となることが一般的であり、相続税の課税対象額を圧縮できるため、税務面でのメリットが期待できます。

以下の記事では、不動産投資を活用した具体的な相続税対策の方法を、最新の法改正情報も交えて詳しく解説しています。

不動産投資で相続税対策!資産を守りながら次世代へ繋ぐ賢い戦略

2-2 | 40代特有の投資環境(収入・信用力・時間軸)

40代は不動産投資を始めるのに適した条件が揃っている年代です。まず、収入面では管理職に就く方も多く、安定した高収入を得ている場合が多いです。これにより、金融機関からの融資審査において有利な条件を引き出しやすくなります。

信用力の面でも、40代は勤続年数が長く、社会的な信用が確立されている時期です。一般的に、不動産投資ローンの審査では、年収だけでなく勤続年数や勤務先の安定性も重要な評価項目となります。40代であれば、これらの条件を満たしやすく、有利な金利条件での借り入れが期待できます。

時間軸の観点では、20年以上の長期運用が可能であり、市場の短期的な変動に左右されにくい安定した投資戦略を取ることができます。また、子育てが一段落し、教育費負担が軽減される時期でもあるため、投資に回せる資金的余裕も生まれやすい環境にあります。

2-3 | 注意すべきリスクと対策

一方で、40代から不動産投資を始める際には、いくつかのリスクに注意が必要です。

最も重要なのは「時間的制約リスク」です。20代・30代と比較して運用期間が短いため、短期的な市場変動の影響を受けやすくなります。このリスクに対しては、安定した立地の物件を選び、長期的な賃貸需要が見込めるエリアに投資することが重要です。

また、「健康リスク」も考慮が必要です。40代以降は健康面での不安も増える時期であり、長期的なローン返済に影響を与える可能性があります。この対策として、団体信用生命保険だけでなく、三大疾病特約や就業不能保険の付帯も検討することをお勧めします。

さらに、「流動性リスク」にも注意が必要です。老後に向けて現金が必要になった際、不動産は株式と比較して売却に時間がかかります。このため、不動産投資は全資産の一部に留め、現金や流動性の高い金融商品とのバランスを保つことが重要です。

3 | 【初心者向け】40代からの不動産投資戦略

不動産投資初心者の40代の方には、リスクを抑えながら着実に資産を築ける投資戦略をお勧めします。いきなり高額な物件に投資するのではなく、段階的にステップアップしていくアプローチが重要です。

3-1 | 少額から始められる不動産クラウドファンディング

不動産投資初心者が最初に検討すべきは「不動産クラウドファンディング」です。この投資手法では、1万円という少額から不動産投資を始めることができ、物件の管理や運営はすべて専門の運営会社が行います。

不動産クラウドファンディングの大きなメリットは、投資家が直接物件管理を行う必要がないことです。入居者募集や家賃回収、修繕対応などの手間がかからず、本業に集中しながら不動産投資の経験を積むことができます。

また、複数の物件に分散投資することで、リスクを軽減できる点も魅力です。例えば、50万円の投資資金があれば、5つの異なる物件に10万円ずつ投資することで、地域や物件タイプのリスクを分散できます。

運用期間も1年から5年程度と明確に設定されているため、老後資金の準備計画に組み込みやすいのも特徴です。年利3-7%程度のリターンが期待でき、預金よりも高い収益を目指せます。

不動産クラウドファンディングについては、以下の記事でメリット・デメリットを含めて解説しています。

不動産クラウドファンディングの運用方法を学ぼう!他の不動産投資の違いも徹底比較

3-2 | 区分マンション投資の実践的アプローチ

不動産クラウドファンディングで経験を積んだ後は、区分マンション投資への挑戦を検討してみましょう。区分マンション投資は、マンションの一室を購入して賃貸に出す投資手法です。

40代から区分マンション投資を始める場合、以下のポイントを重視することをお勧めします。

まず、立地選択では「駅徒歩10分以内」を基準とし、主要ターミナル駅へのアクセスが良い物件を選びましょう。東京圏であれば、山手線沿線や主要私鉄沿線の物件が安定した賃貸需要を期待できます。

物件タイプは、管理が比較的簡単な「ワンルーム」または「1K」がお勧めです。単身者向け物件は入居期間が短い傾向がありますが、需要が安定しており、空室期間も短く抑えられます。

購入価格の目安は、年収の5-7倍程度に抑えることが重要です。例えば、年収500万円の方であれば、2,500万円から3,500万円程度の物件が適切な投資規模となります。

以下の記事では、ワンルームマンション投資を成功に導く4つのコツや具体的な投資先の事例まで紹介します。

サラリーマンにも人気の「ワンルームマンション投資」とは?失敗しないために知っておきたい仕組みとコツ

3-3 | リスク分散を意識した投資計画の立て方

40代からの不動産投資では、リスク分散を最重要視した投資計画を立てることが必要です。「一極集中」ではなく「分散投資」の考え方を基本とします。

地域分散の観点では、東京圏だけでなく、大阪圏や名古屋圏、福岡圏など、複数の都市圏に投資することでリスクを軽減できます。各地域の人口動態や経済成長性を調査し、長期的な賃貸需要が見込める地域を選択しましょう。

物件タイプの分散も重要です。ワンルームマンションだけでなく、ファミリー向け物件や、将来的には商業系不動産への投資も検討することで、異なる需要層からの安定した収入を確保できます。

投資時期の分散も効果的です。不動産市場は周期的な変動があるため、一度に大きな投資をするのではなく、2-3年かけて段階的に投資規模を拡大していくアプローチが推奨されます。

また、不動産投資だけでなく、株式投資信託やREIT(不動産投資信託)なども組み合わせることで、よりバランスの取れたポートフォリオを構築できます。資産全体の30-40%を不動産関連、残りを株式や債券などの金融商品に配分することで、安定性と成長性を両立した資産形成が可能になります。

4 | まとめ「堅実な資産形成で安心できる老後を」

40代から始める老後に向けた資産形成において、不動産投資は重要な選択肢の一つです。現在の低金利環境とインフレリスクを考慮すると、預金だけに頼る資産形成には限界があり、実物資産である不動産の持つ価値がより一層重要になってきています。

40代という年代は、収入の安定性と信用力を活かして有利な条件で投資を始められる絶好のタイミングです。不動産クラウドファンディングから始まり、段階的に区分マンション投資へとステップアップしていくことで、リスクを抑えながら着実に資産を築くことができます。

重要なのは、「完璧を求めすぎず、まず始めること」です。不動産投資の知識や経験は、実際に投資を行うことで身についていきます。少額から始められる不動産クラウドファンディングは、そのための最適なファーストステップとなるでしょう。

厚生労働省の「令和5年度厚生年金保険・国民年金事業の概況」によれば、厚生年金の平均受給額は月額約14.7万円となっています。一方で、総務省の「家計調査」によると、高齢夫婦無職世帯の生活費は月額約26.9万円となっており、月々約12万円の不足が生じる計算になります。このような状況下で、40代から計画的に不動産投資を始めることで、月々10〜20万円の安定した家賃収入を確保することは十分に可能です。これは公的年金の不足分を補い、老後の生活を大きく支える重要な収入源となります。

将来への不安を抱えるよりも、今できることから始めてみませんか。適切な知識と慎重な計画をもって臨めば、不動産投資はあなたの老後生活を豊かにする強力なパートナーとなるはずです。安心できる老後の実現に向けて、まずは小さな一歩から踏み出してみましょう。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング