不動産投資に関連しやすい3つの災害リスクの種類

不動産投資をしていて、想定される災害リスクとして考えられるものには以下があげられます。

(1)地震リスク

(2)火災リスク

(3)水害・土砂災害リスク

それぞれについて解説していきます。

(1)地震リスク

日本は地震が頻発する国です。

特に東海地方や南海トラフ地震が予測される地域は高いリスクを抱えています。

2024年1月1日に石川県能登半島で発生した最大震度7、マグニチュード7.6の地震は、多くの家屋に被害をもたらしました。

特に古い木造建物が多く倒壊・大破し、石川県内で確認された住宅の被害は8万棟を超えています。

2024年5月時点では、被害家屋のうち「全壊」がおよそ1割にあたる8221棟で、「半壊」がおよそ2割にあたる1万6584棟です。

参照:石川県 能登半島地震の住宅被害 8万棟超える 全壊は8000棟超 | NHK

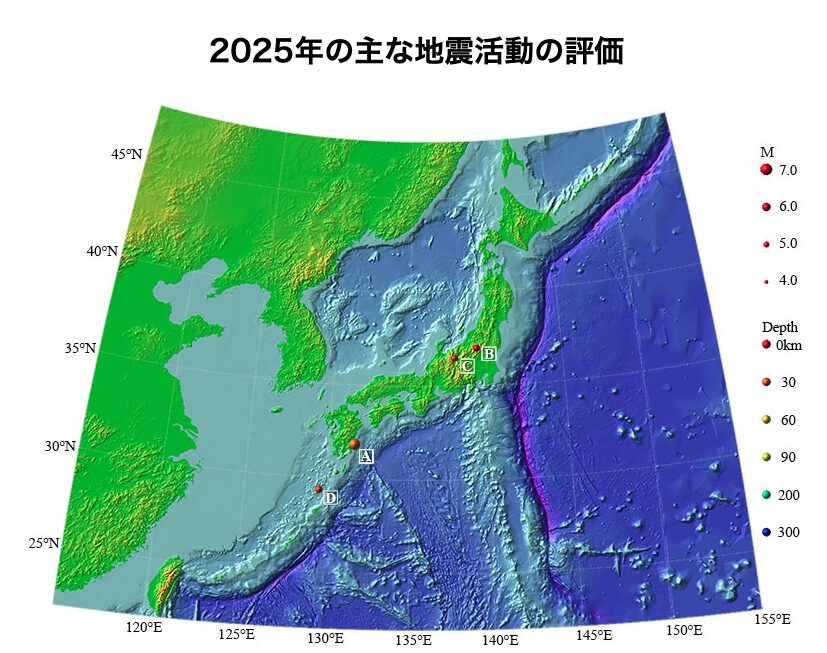

上のデータは2025年の主な地震活動を示しています。

今年だけでも、最大震度5を超える地震が7つも発生していることから、地震リスクへの備えは最重要と言えます。

地震リスクに対して、『大地震でも「生き残る街」ランキング』で首位を獲得した福岡市について、以下の記事で紹介されています。

日本で地震や災害の少ない都市はどこ? 暮らしやすい『福岡』が安全面でもすごい理由 | フクリパ

記事の中では、福岡市民の8割強が「災害に対して安全だと思う」と自分たちの住む街を評価しています。

(2)火災リスク

火災リスクも不動産投資において無視できない要素です。

そのため、火災保険の加入や防火対策が重要です。

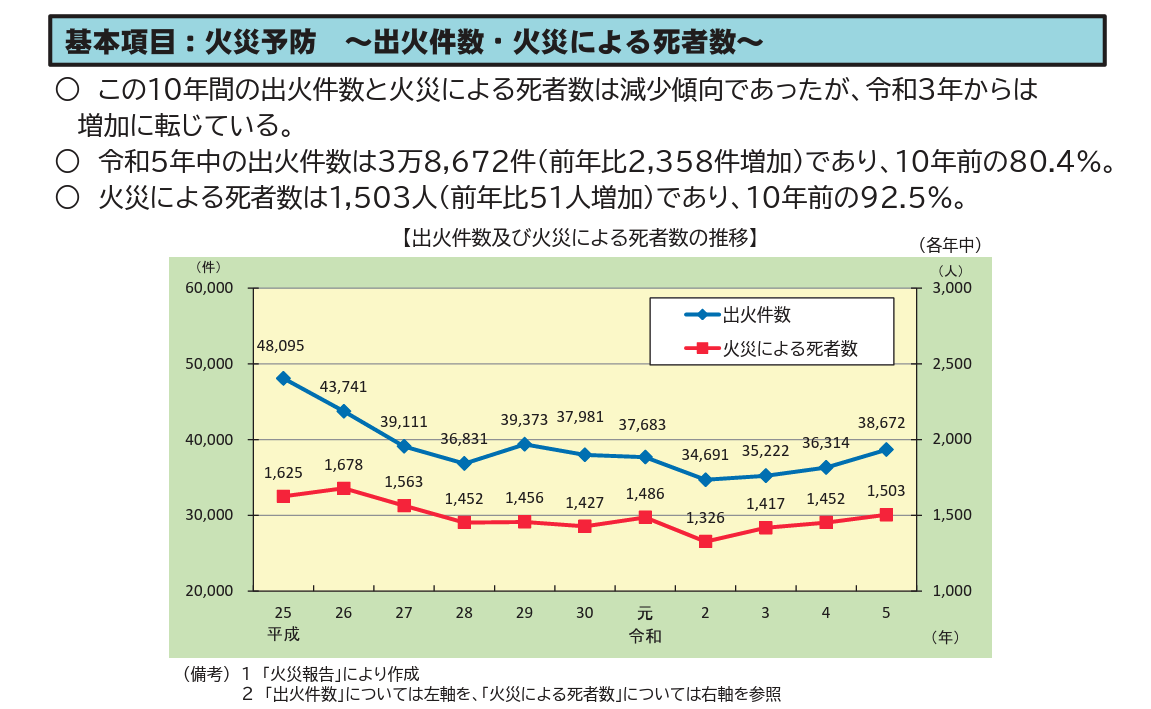

ここ10年では火災件数が減少傾向にあるものの、令和2年から5年までは増加しています。

大地震が発生すれば大規模な火災が併発するリスクもあります。

自らが所有する部屋で火災が起きた場合だけではなく、近隣の住戸で火災が起きた場合に延焼する場合もあるので要注意です。

火災の程度によっては壁紙や設備の交換で済む場合もありますが、万一全焼してしまった場合には高額な修繕費用がかかります。

(3)水害・土砂災害リスク

河川や海が近くにある場合は水害リスクにも要注意です。

水害には洪水や河川の氾濫、高潮、津波などが含まれます。

また、山間部や傾斜地に位置する物件は、豪雨による土砂崩れや地滑りのリスクがあります。

特に豪雨が頻発する地域では、土砂災害のリスクを念入りにチェックすることが重要です。

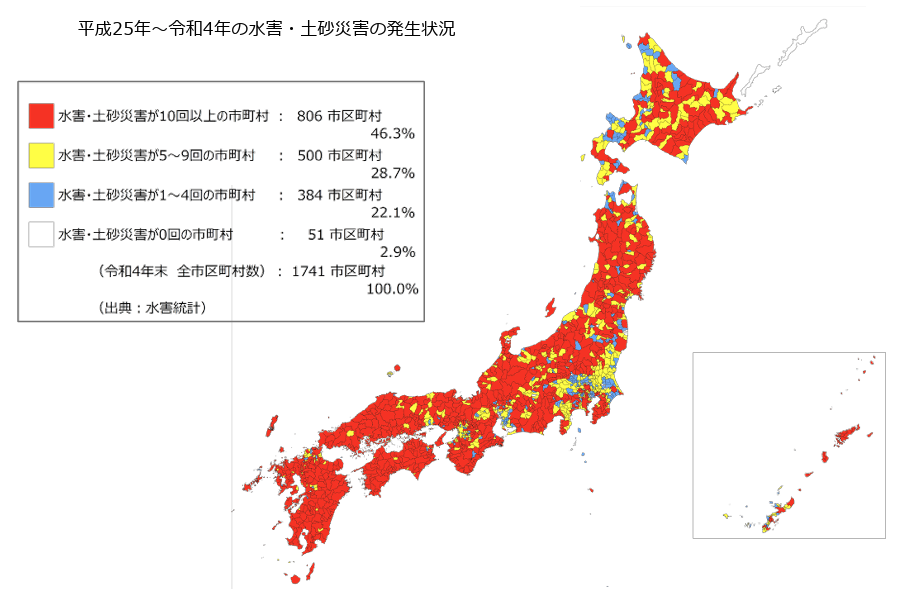

過去10年間では約98%の市町村で⽔害⼟砂災害が発⽣しています。

日本では全国どの地域においても水害土砂災害のリスクを抱えていると言えます。

所有する住戸や建物に直接の被害がなくとも、水道や電力等インフラの損害が及ぶリスクもあります。

また、区分マンション投資では、所有する住戸に直接の被害がなかった場合でも、自動ドアやエレベーターなどの共用設備が故障すれば、管理組合から修繕費用を徴収される可能性があるので要注意です。

不動産投資における災害リスクへの具体的な6つの確認ポイント

不動産投資をする際に無視できない災害リスクに対して、具体的にはどのような対策をとっていけばいいのでしょうか。

ここでは、対策法について詳しく解説します。

(1)地盤の確認

(2)構造の確認

(3)耐震補強を行う必要があるかを確認

(4)ハザードマップの確認

(5)保険の活用

(6)保険の選び方と見直し

(1)地盤の確認

購入前に地盤調査を行い、地震や水害に強い地盤かを確認します。地盤の強度は建物の安全性に直結するため、非常に重要な要素です。

専門業者による地盤調査を依頼し、調査結果に基づき、地盤の強度や水はけの良さなどを確認します。

また、必要に応じて地盤改良工事を行うことで、建物の安全性を向上させることができます。

なお、福岡が不動産投資がアツい地域となっています。その理由を以下の記事で詳しく解説していますので、気になる方は最後までご覧ください。

成長都市「福岡」の不動産投資が失敗しにくい6つの理由【2025年度】

(2)建物の「建築確認日」を確認

新耐震性基準か旧耐震性基準かを確認するために、建物の「建築確認日」を確認するのがポイントです。

一定の強さの地震に耐えられる構造の建物が建築されるように、住まいの耐震基準が建築基準法や施行令などで定められています。

建築基準法は1950年に制定され、耐震基準は1971年と1981年、2000年に大きな改正が行われました。

このうち1981年の建築基準法の改正によって、1981年5月31日までに確認申請を受けた建物は「旧耐震」、1981年6月1日以降の確認申請を受けた建物は「新耐震」と呼ばれます。

旧耐震基準(1981年以前)は、震度5程度の地震に耐えうる設計でしたが、新耐震基準(1981年以降)は、震度6強から7程度の大地震に耐えることを目標としています。

このため、旧耐震基準の建物は新耐震基準の建物に比べ、地震時に倒壊や大きな被害を受けやすい傾向があります。

実際、2024年の能登半島地震では旧耐震基準の建物が多く倒壊し、大きな被害を受けました。

物件を購入する際に新耐震基準か、旧耐震基準かを見分けるには、建物の「建築確認日」を確認しましょう。

(3)耐震補強を行う必要があるかを確認

旧耐震基準の建物に投資する場合、耐震診断を実施し、必要に応じて耐震補強を行うことが推奨されます。

耐震補強には、基礎の強化や壁の補強、耐震ダンパーの設置などが含まれます。

これにより、地震リスクを大幅に低減することが可能です。

新耐震基準の建物に投資する場合でも、定期的なメンテナンスと検査を行い、建物の安全性を維持することが重要です。

また、最新の耐震技術や材料を使用することで、さらにリスクを軽減することができます。

(4)ハザードマップの確認

ハザードマップを見ることであらかじめ災害リスクのある地域を把握できます。

ハザードマップとは、自然災害が発生した際に想定される危険な場所や、避難経路・避難場所の情報を地図上にまとめたものです。

市区町村単位で作成され、そのエリアに自宅や勤め先を持つ人が、災害時のリスクを事前に把握することを目的としています。

ハザードマップは以下の種別ごとで作られています。(内はより確認すべきポイント)

- 地震ハザードマップ:地震の発生確率や震度予測を確認する(特に地震リスクが高い地域では、耐震性能の高い建物を選ぶことが重要)

- 洪水ハザードマップ:河川の氾濫や豪雨による浸水リスクを確認する(浸水が予測される地域では、適切な水害対策が必要)

- 土砂災害警戒区域マップ:土砂崩れや地滑りのリスクを確認する(警戒区域内の物件は避けるか、必要な防災対策を講じる)

それぞれの災害に応じた危険箇所が細かく記されており、市区町村役場やホームページ、国土交通省のポータルサイト、NHKのサイトなどで入手できます。

以下のサイトから確認できます。

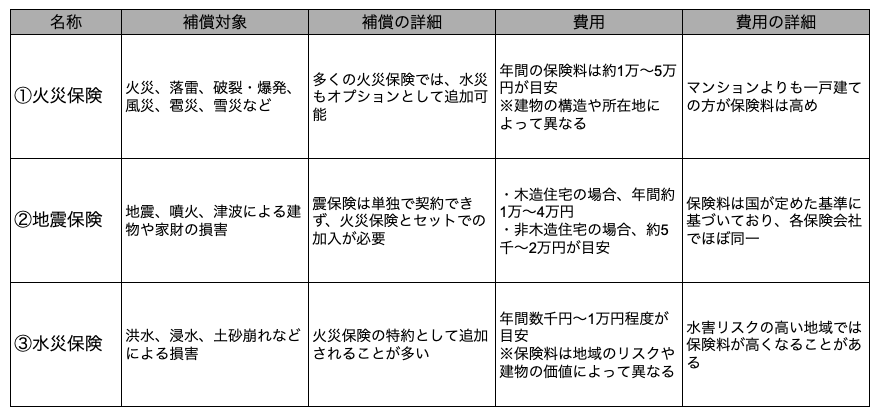

(5)保険の活用

適切な保険に加入し、災害リスクに備えます。火災保険、地震保険、水災保険は、それぞれ異なるリスクをカバーします。

以下に、各保険の補償対象や発生するかかる費用について詳しく説明します。

なお、以下の記事で不動産投資で生命保険効果が期待できるかを詳しく解説しています。初心者向けの内容となっていますので、ぜひとも一読ください。

不動産投資で生命保険効果は期待できる?団信と生命保険を比較結果を解説

(6)保険の選び方と見直し

建物の再建費用や家財の価値を考慮し、適切な補償額を設定しましょう。

必ず複数の保険会社から保険料や補償内容を比較して、最適なプランを選ぶことをおすすめします。

また、物件の価値や周辺環境の変化に応じて、保険内容を定期的に見直すことも重要です。

なお、以下の記事では不動産投資を始めるために必要となる勉強方法を詳しく解説しています。初心者向けの内容となっておりますので、ぜひとも最後までお読みください。

災害リスクを考慮して持続可能な不動産投資を

不動産投資において災害リスクを無視することはできません。

しかし、適切な評価と対策を行うことで、安全で安定した投資を実現できます。特に福岡市のような災害リスクが低い地域は投資の候補として魅力的です。

今後もリスクの少ない投資を目指し、情報収集を怠らないようにしましょう。

災害リスクへの対策をしっかりと行い、安全で持続可能な投資を目指す戦略がおすすめです。

将来的には防災対策が進んだ地域や新たなリスク評価方法が登場する可能性もあり、引き続き注意が必要です。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング