ペアローンとは?

住宅ローンには、夫婦それぞれが契約者となって組む「ペアローン」という方法があります。

近年、共働き世帯の増加や都心部の不動産価格高騰を背景に注目を集めています。

まずは基本的な仕組みを見ていきましょう。

ペアローンの基本的な仕組み

ペアローンとは、一つの不動産に対して夫婦がそれぞれ住宅ローンを契約する方法です。

例えば5,000万円の物件を購入する場合、夫が2,500万円、妻が2,500万円というように、2本の住宅ローンを組むことになります。

ペアローンでは次のような要件を満たす必要があります。

・夫婦どちらも同じ金融機関でローンを組む

・物件を夫婦の共有名義にする

・お互いが相手の連帯保証人となる

・購入物件に同居する

連帯保証人の役割と責任

ペアローンでは、夫婦がお互いの連帯保証人となります。

連帯保証人には、主債務者(契約者)と同等の返済責任が生じます。

つまり、もし夫の返済が滞った場合、妻は自身の返済に加えて夫の分の返済責任も負うことになります。

相互に支払い能力のあるそれぞれが互いの保証人となることでペアでローンを組めるようになるわけですが、この連帯保証の仕組みは、金融機関にとってはリスクを軽減できる一方、夫婦にとっては大きな責任を伴うものとなります。

物件の共有名義について

ペアローンで購入する物件は、夫婦の共有名義となります。

持分割合は、通常、住宅ローンの負担割合に応じて設定されます。

例えば、夫が60%、妻が40%の割合でローンを組んだ場合、物件の持分もその比率になります。

なお、住宅ローンの負担割合と登記上の持分割合が異なると、贈与税が発生する可能性があるため注意が必要です。例えば、ローンは50%ずつ負担しているのに、登記上の持分を夫70%、妻30%にした場合、差額分について贈与税の対象となる可能性があります。

このように、ペアローンは2本の住宅ローンを組み合わせる複雑な仕組みを持つため、メリットとデメリットをしっかりと理解した上で利用を検討する必要があります。

次の章では、ペアローンと他の住宅ローンの方法を比較しながら、それぞれの特徴について詳しく見ていきましょう。

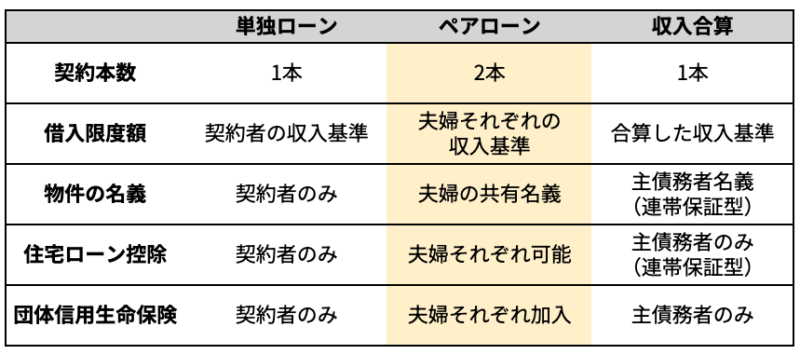

住宅ローンの3つの方法を比較

夫婦で住宅を購入する際の住宅ローンは、「単独ローン」「ペアローン」「収入合算」の3つの方法があります。

それぞれの特徴を理解し、自分たちに最適な方法を選びましょう。

単独ローン

単独ローンは、夫婦のどちらか一方が契約者となって住宅ローンを組む最もシンプルな方法です。

一般的な審査条件は次の通りです。

・年齢が20歳以上65歳以下

・完済時の年齢が80歳未満

・前年度税込年収が300万円以上

・正社員または安定した収入がある契約社員

・現在の勤務先での勤続年数が1年以上

・個人事業主の場合は3年連続の黒字

収入の多い配偶者が単独で借り入れるため手続きは簡単ですが、1人の収入のみで審査されるため、借入可能額に制限があります。

ペアローン

今回の記事で中心的に紹介するペアローン。

ペアローンは夫婦それぞれがローンを組むため、次のような条件を両者とも満たす必要があります。

・単独ローンと同様の年齢・収入・勤務条件

・同一の金融機関での借り入れ

・物件の共有名義化が必須

・相互に連帯保証人となること

収入合算

収入合算は、主たる借入者の収入に配偶者の収入を合算して審査する方法です。

収入合算には「連帯保証型」と「連帯債務型」の2種類があります。

収入合算:連帯保証型

連帯保証人は、契約者(債務者)の返済が滞った・返済できなくなった場合に、契約者に代わって返済義務を負います。

以下の特徴があります。

・配偶者は連帯保証人となる

・住宅ローン控除は主債務者のみ

・団体信用生命保険も主債務者のみ加入

収入合算:連帯債務型

契約者(債務者)と連帯債務者は、どちらも同等の返済義務を負います。

以下の特徴があります。

・配偶者は連帯債務者となる

・住宅ローン控除は両者が利用可能

・団体信用生命保険は主債務者のみ加入

ただし、連帯債務型は取扱う金融機関が限られているため注意が必要です。

3つの方法の違いを比較

3つのローンの主な違いを表にまとめると次のようになります。

このように、それぞれの方法には特徴があり、夫婦の収入状況や将来設計によって最適な選択は変わってきます。次の章では、ペアローンを選ぶことで得られるメリットについて詳しく見ていきましょう。

ペアローンの4つのメリット

ペアローンには、夫婦で住宅を購入する際の有効な選択肢として、いくつかの重要なメリットがあります。

ここでは主な4つのメリットについて、具体的な事例を交えながら解説します。

4つのメリット

(1)借入可能額を大きく増やせる

(2)夫婦それぞれが住宅ローン控除を利用可能

(3)団体信用生命保険に2人とも加入できる

(4)返済条件を個別に設定できる

(1)借入可能額を大きく増やせる

住宅ローンの借入可能額は、一般的に年収の6~7倍程度が目安とされています。

ペアローンでは、夫婦それぞれの年収に応じて借り入れができるため、総額を大きく増やすことができます。

具体例を見てみましょう。

今回の試算では計算をわかりやすくするために7倍を借入可能額に設定しています。

実際のご利用検討時には金融機関にご確認ください。

【夫婦ともに年収500万円の場合】

・夫の単独ローン

年収500万円 × 7倍 = 借入可能額 約3,500万円

・ペアローン

夫:年収500万円 × 7倍 = 約3,500万円

妻:年収500万円 × 7倍 = 約3,500万円

合計で約7,000万円まで借入可能

・収入合算

夫の年収500万円 + 妻の年収500万円の50%(配偶者の収入は50で計算) = 750万円

750万円 × 7倍 = 約5,250万円

ペアローンと収入合算では、理論上の借入可能額は同程度にすることが可能です。

ただし、収入合算の場合は金融機関の審査基準や商品によって、配偶者の収入をどこまで考慮するかが異なります。

また、収入合算では住宅ローン控除が主債務者のみにしか適用されないなど、税制面での違いが生じます。

このように、特に夫婦の収入が同程度の場合、ペアローンは大きな借入額を実現できます。

都心部の高額物件の購入を検討する際に有効な選択肢となります。

(2) 夫婦それぞれが住宅ローン控除を利用可能

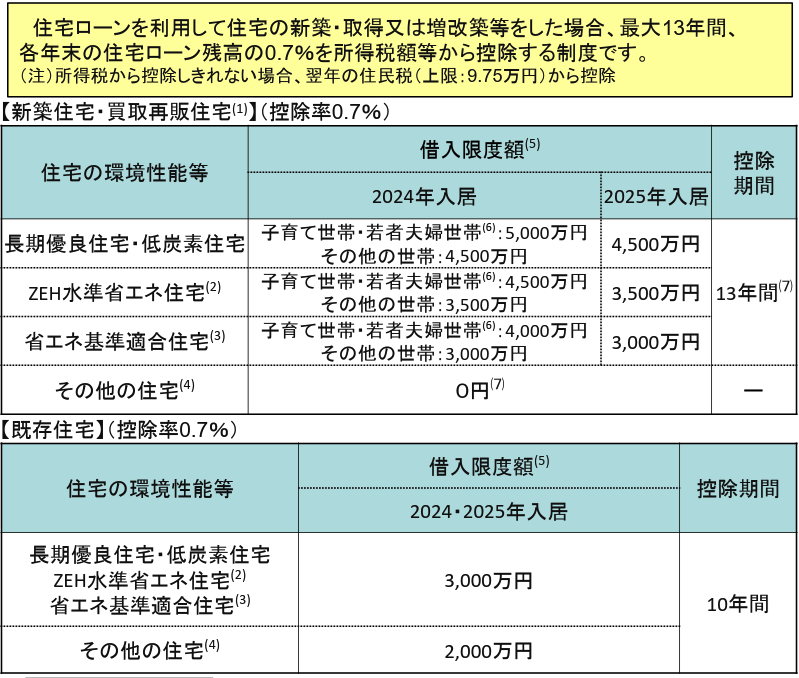

住宅ローン控除は、年末のローン残高の0.7%を所得税から控除できる制度です。

ペアローンでは夫婦それぞれが控除を受けられるため、税制上大きなメリットがあります。

例えば、5,000万円の住宅を購入した場合【新築・長期優良住宅(2025年入居)】

・単独ローン・・・最大4,500万円まで控除対象

年間最大控除額:4,500万円 × 0.7% = 31.5万円

・ペアローン・・・夫婦それぞれ最大4,500万円まで控除対象(合計9,000万円)

夫:2,500万円借入 → 年間最大控除額17.5万円

妻:2,500万円借入 → 年間最大控除額17.5万円

夫婦合計で年間35万円の控除が可能

・収入合算(連帯保証型)・・・主債務者のみ最大4,500万円まで

年間最大控除額:4,500万円 × 0.7% = 31.5万円

つまり、13年間の控除期間で単純計算すると、ペアローンなら最大455万円(35万円×13年)の節税効果が期待できます。

(3)団体信用生命保険に2人とも加入できる

団体信用生命保険(団信)は、住宅ローンの契約者が亡くなったり重い障害を負ったりした場合に、残りのローンを保険金で返済してくれる保険です。

ペアローンでは、夫婦それぞれが団信に加入できます。

これにより、どちらかが万が一の際に、その人の借入分が保険でカバーされます。

ペアローンの場合

・夫婦それぞれの借入分に保険がかけられる

・例えば、夫が亡くなった場合、夫の借入分(2,500万円)は保険で完済

・妻は自分の借入分(2,500万円)だけを返済継続

・収入が半分になっても返済額も半分で済む

一方、単独ローンや収入合算の場合

・主債務者のみが団信に加入

・収入合算者(配偶者)が亡くなっても保険は適用されない

・返済額は変わらず、収入が減った状態で全額返済を続けなければならない

団信については以下の記事で詳しく解説しています。

不動産投資で生命保険効果は期待できるのか?団信と生命保険を比較してみよう

団信が生命保険の代わりになると言われるのは「生命保険の死亡保険金の代わりに、不動産という現物資産を残すことができる」ことを指しています。

(4)返済条件を個別に設定できる

ペアローンでは、夫婦それぞれが独立して借り入れ条件を設定できます。

設定可能な条件の例

・金利タイプ(夫:固定金利、妻:変動金利など)

・返済期間(35年と25年など)

・ボーナス返済の有無

・借入金額の割合

この柔軟性により、夫婦それぞれの年齢や収入状況、将来設計に合わせた最適な返済計画を立てることができます。

例えば、将来の育児休業取得を考えている場合、その人の返済額を低めに設定するといった工夫も可能です。

また、年齢差のある夫婦の場合、完済時年齢(通常80歳未満)を考慮して返済期間を個別に設定できます。

このようにペアローンには魅力的なメリットがある一方で、注意すべき点やリスクも存在します。

次の章では、ペアローンのデメリットについて詳しく見ていきましょう。

ペアローンの注意すべき4つのデメリット

住宅ローンは最長35年もの長期にわたる返済が必要です。

ペアローンには様々なメリットがありますが、将来的なリスクもしっかりと理解しておく必要があります。

次の4つのデメリットについて、具体的な事例を交えながら解説します。

4つのデメリット

(1)収入減少時の返済リスク

(2)諸費用の二重負担

(3)離婚時の深刻な問題

(4)死亡時の残債リスク

(1)収入減少時の返済リスク

ペアローンは、夫婦それぞれの収入を前提に組むローンです。

そのため、どちらかの収入が減少すると、大きな負担となります。

例えば、夫婦でマンションを購入したAさん夫妻のケースを見てみましょう。

【購入時の状況】

・物件価格:5,000万円

・ペアローン:夫2,500万円、妻2,500万円

・夫の年収:500万円

・妻の年収:500万円

・毎月の返済額:夫7万円、妻7万円(合計14万円)

【3年後、第一子出産で妻が退職】

・夫の年収:500万円(変わらず)

・妻の年収:0円(退職)

・毎月の返済額:夫7万円(変わらず)、妻7万円(収入なしでも返済義務あり)

【結果】

・世帯収入は半分に

・返済額は変わらず毎月14万円

・他の生活費(育児費用など)も必要

・貯金を切り崩して返済する状況に

このように、ライフイベントによる収入の変化は、ペアローンを組む上で最も注意すべきリスクです。

特に以下のようなケースで収入が減少する可能性があります。

・育児による退職や時短勤務

・親の介護による転職や時短

・病気やケガでの長期休職(傷病手当金は給与の約60%)

・転職による一時的な収入減

・会社の業績悪化による給与カット

(2)諸費用の二重負担

住宅ローンの契約には様々な費用がかかりますが、ペアローンではこれらが2本分必要になることがあります。

具体的な諸費用の例(5,000万円のマンション購入時)

【収入合算の場合(1本の契約)】

・融資手数料:110万円(借入額の2.2%)

・印紙税:2万円

・司法書士報酬:10万円

・合計:約122万円

【ペアローンの場合(2本の契約)】

・融資手数料:110万円(合計額は同じ)

・印紙税:2万円×2=4万円

・司法書士報酬:10万円×2=20万円

・合計:約134万円

このように、契約が2本になることで12万円ほど費用が増える可能性があります。

ただし、金融機関によって費用体系は異なりますので、事前の確認が重要です。

(3)離婚時の深刻な問題

ペアローンを組んでいる夫婦が離婚する場合、物件とローンの取り扱いが非常に複雑になります。

以下の具体例を見てみましょう。

【購入から5年後に離婚を検討】

・当初の借入額:5,000万円(夫婦各2,500万円)

・現在の残債:4,500万円(夫婦各2,250万円)

・物件の現在価値:4,300万円

この場合、次のような問題点が考えられます。

【物件を売却する場合】

・売却額4,300万円 < ローン残債4,500万円

・差額200万円を夫婦で負担する必要あり

・物件の売却には共有者双方の合意が必要

【どちらかが住み続ける場合】

・残債4,500万円を一本化する必要あり

・銀行での新たな審査が必要

・1人の収入では審査が通らない可能性大

・相手の持分の買取資金も必要

(4)死亡時の残債リスク

ペアローンでは、夫婦それぞれの住宅ローンに団体信用生命保険(団信)が付きます。

しかし、保障されるのは亡くなった人の借入分だけです。

万が一の際には次のようなケースが想定されます。

【40代夫婦のケース】

借入総額:5,000万円(夫婦各2,500万円)

月々の返済:14万円(夫婦各7万円)

夫が死亡した場合

・夫の借入2,500万円は団信で完済

・妻の借入2,500万円は残る

・妻の収入だけで月7万円の返済継続が必要

・生命保険などの追加の保障がないと厳しい状況に

一方、単独ローンの場合

・主債務者が死亡すれば借入残高が全額完済

・遺族の返済負担なし

このように、ペアローンには様々なリスクが存在します。

特に収入の減少や夫婦関係の変化など、将来起こりうる事態を想定して慎重に検討する必要があります。

ペアローンを検討する前に確認すべき3つのポイント

ペアローンは、夫婦でそれぞれローンを組むことで借入可能額を増やし、税制上のメリットも得られる住宅ローンの手法です。

しかし、長期の返済が必要なため、慎重な判断が求められます。

ここでは、ペアローン検討時の重要なポイントを3つにまとめます。

(1)夫婦の将来設計を見据えた判断を

ペアローンを選択する際は、以下の点について夫婦でよく話し合いましょう。

・子育てや介護など、将来的な収入減少の可能性

・共働きを続けられる職場環境か

・転職や転勤の予定はないか

・今後の昇給や賞与の見通し

一時的な収入減少にも対応できるよう、返済額には十分な余裕を持たせることが重要です。

(2)保険などのリスク対策を忘れずに

ペアローンでは、一方の債務は他方に影響しないよう、以下の対策を検討しましょう。

・団体信用生命保険への加入(必須)

・必要に応じて収入保障保険の検討

・退職後の生活費も考慮した貯蓄計画

・緊急時の予備費確保

(3)諸費用やコストを事前に確認

ペアローンは2本の契約となるため、以下の費用について事前に確認が必要です。

・融資手数料

・印紙税

・登記費用

・団体信用生命保険料

・その他の諸経費

メリットと比較しながら、総合的なコストを考慮することが大切です。

ペアローンは、単独ローンや収入合算と比べて手続きが複雑で、リスクも大きくなります。

一方で、夫婦それぞれの収入を最大限活用でき、税制上のメリットも得られる魅力的な選択肢です。

自身の状況に合わせて慎重に検討し、必要に応じて専門家に相談することをお勧めします。

家族の将来を見据えた賢明な選択をすることで、ペアローンは資産形成の強力なツールとなるでしょう。

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング