この記事では、子育て世代の40代サラリーマンが学費対策として活用できる投資信託の選び方と、ライフステージに合わせた資産形成戦略をご紹介します。

本業の傍らで無理なく実践できる方法から、教育費の支払いピークを乗り切るための具体的なポートフォリオ設計まで、実践的なアドバイスをお届けします。

40代サラリーマンの教育費の課題

家庭の経済状況によって教育環境に格差が生じないよう配慮することは重要です。

しかし、現実には進学先の選択肢によって必要な費用は大きく異なり、家庭の経済状況に合わせて進路選択を行っていくことも多いかと思います。

40代サラリーマンが直面する教育費の課題について詳しく見ていきましょう。

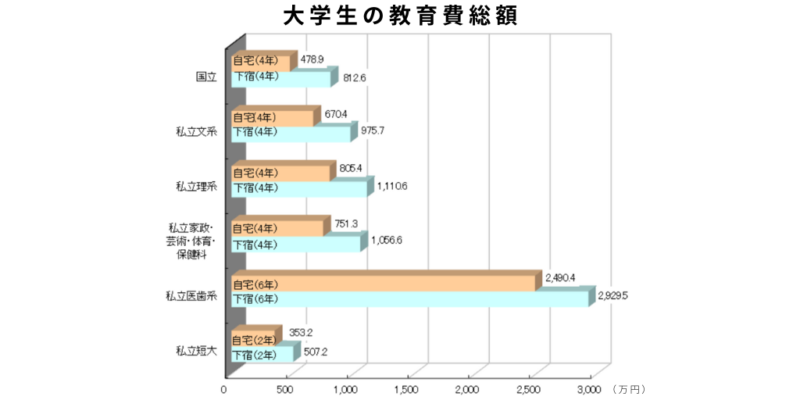

教育費の実態とその負担

文部科学省の「令和5年度子供の学習費調査」で示されている基本的な教育費に加え、実際には塾や習い事などの学校外活動費も大きな負担となります。

さらに大学4年間を考慮すると、公立・私立の組み合わせにより、約1,000万円〜3,000万円の費用がかかります。

出典:大学生にかかる教育費はどれくらい?|ライフイベントから見る生活設計

特に40代の親にとって、子どもの高校・大学進学時期は自身の50代に差し掛かる時期と重なります。

この時期は、収入のピークを過ぎつつある場合も多く、教育費の負担がより重くのしかかります。

また、複数の子どもがいる場合は、教育費の支払いが重複するため、さらに資金計画が重要になります。

40代からの教育資金準備における時間的制約

教育資金準備における大きな課題の一つが「時間的制約」です。

投資において時間は大きな味方ですが、40代から準備を始める場合、子どもの年齢によっては資金が必要になるまでの期間が短い場合があります。

例えば、中学生の子どもがいる40代の親の場合、大学入学までに準備できる期間は約5年しかありません。

このような短期間で大きな資金を準備するには、より戦略的なアプローチが必要となります。

40代サラリーマンの投資信託選びの基準

40代サラリーマンが教育資金を準備するための投資信託を選ぶ際には、いくつかの重要なポイントがあります。

資金が必要になる時期や目標額、リスク許容度を考慮した選択をしていかなければなりません。

教育費の支払い時期に合わせた商品選択

教育費の支払いは一度に発生するわけではなく、子どもの成長に合わせて段階的に必要になります。

それぞれの時期に合わせた商品選択が重要です。

短期(1〜3年以内)に必要な資金

例えば、中学3年生の子どもがいる場合、高校入学に備えた資金は1年以内に必要になります。

このような短期間で必要な資金には、株式投資信託などのリスク資産よりも、安定性を重視した選択が適切です。

具体的には、以下のような商品が考えられます。

・MMF(マネー・マネジメント・ファンド)

・短期公社債投資信託

・定期預金

中期(3〜10年)に必要な資金

小学生の子どもがいる場合、高校や大学の入学資金は3〜10年先に必要になります。

この場合、ある程度のリスクを取りながらも、安定性も考慮したバランス型ファンドなどが適しています。

・バランス型投資信託(株式と債券の混合)

・債券中心の資産配分型ファンド

・インデックスファンド(低コストで市場平均のリターンを狙う)

長期(10年以上)に必要な資金

幼い子どもがいる場合、大学入学資金などは10年以上先の話になります。

この場合、長期的な成長を重視した投資が可能です。

・株式中心の資産配分型ファンド

・先進国・新興国を含むグローバル株式インデックスファンド

・高配当株式ファンド(インカムゲインを再投資)

投資コストを意識した商品選び

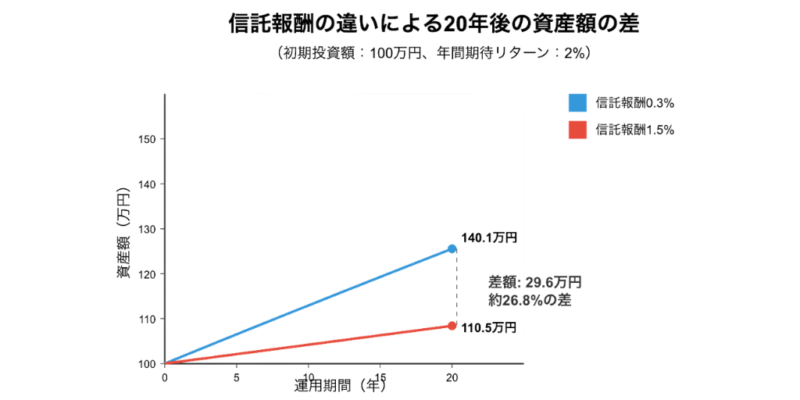

長期投資において、コストの差は最終的なリターンに大きな影響を与えます。

金融庁の「資産運用業高度化プログレスレポート2023」でも、長期・積立・分散投資におけるコスト意識の重要性が指摘されています。

例えば、年間2%のリターンが期待できる投資において、信託報酬が1.5%と0.3%の商品では、20年後の資産額に約25%もの差が生じます。

教育資金の準備のためにはコストを抑えた商品選びが重要で、通常、インデックスファンドはアクティブファンドよりも信託報酬が低いという特徴があります。

代表的な低コストインデックスファンドの例

・eMAXIS Slim 全世界株式(信託報酬:年0.05775%)

・SBI・V・S&P500インデックス・ファンド(信託報酬:年0.0938%)

・ニッセイ外国株式インデックス(信託報酬:年0.09889%)

リスク許容度を考慮したポートフォリオ

40代サラリーマンの場合、家族の生活を支える責任があり、過度なリスクは避けたいところです。

教育資金準備のための投資では、自分のリスク許容度に合わせたポートフォリオ構築が重要です。

一般的な目安として

・安全資産(現金・債券など):50〜70%

・リスク資産(株式など):30〜50%

ただし、これはあくまで目安であり、個人の状況(収入の安定性、他の貯蓄額、配偶者の収入有無など)によって調整が必要です。

どの投資を始めたらよいのかと迷う方にはこちらの記事がおすすめです。

2024年になってから話題の新NISAなどの投資方法、特に会社員の方に向けた投資を詳しく解説していますので、気になる方はぜひ参考にしてください。

会社員は今すぐほったらかし投資を始めよう!新NISAをはじめ、おすすめの投資方法も紹介

実践的な投資戦略とポートフォリオ例

具体的にどのような投資戦略が効果的か、実践的な方法を見ていきましょう。

積立投資を活用した教育資金形成

積立投資は、時間分散効果によりリスクを抑えながら資産を増やす効果的な方法です。

特に、一定額を定期的に投資する「ドル・コスト平均法」は、40代サラリーマンにとって実践しやすい戦略です。

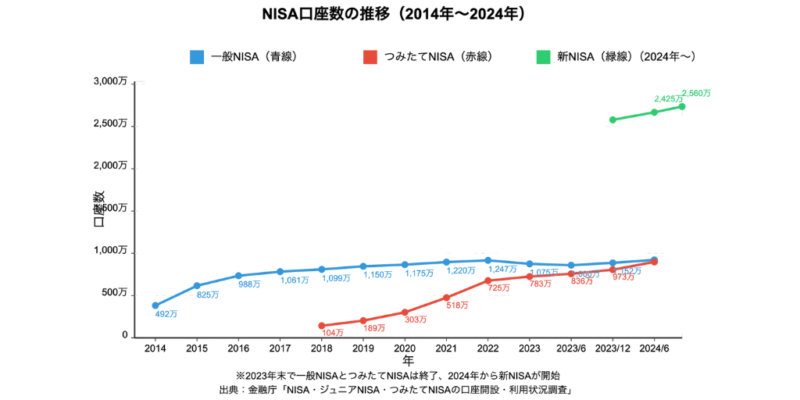

2024年からスタートした新NISA制度では、成長投資枠と積立投資枠が設けられており、計画的な資産形成に活用できます。

特に積立投資枠は、従来のつみたてNISAの考え方を引き継ぎ、長期・積立・分散投資を支援する仕組みとなっています。金融庁の統計によれば、旧NISA・つみたてNISAは2023年12月末時点で多くの投資家に利用されており、新制度においても積立投資は教育資金形成に有効な手法といえるでしょう。

参照:NISAの利用状況の推移(令和6年12月末時点(速報値))

市場の変動に関わらず定期的に投資を続けることで、長い目で見れば資産を増やしていく可能性が高まります。

特に教育資金のような明確な目的を持った準備には適した手法です。

【積立投資の具体例】

毎月5万円を子ども一人あたりに積み立てた場合

・10年間続けると:約600万円の元本

・年平均3%のリターンを仮定:約690万円

・年平均5%のリターンを仮定:約780万円

子どもの年齢別投資戦略

子どもの年齢によって、最適な投資戦略は異なります。年齢別の具体的な戦略を見ていきましょう。

幼児期(0〜6歳)の子どもを持つ場合

この時期は教育資金準備の観点では最も時間的余裕があります。

長期投資を活用し、ある程度のリスクを取った戦略が可能です。

ポートフォリオ例

・グローバル株式インデックス:60%

・国内株式インデックス:20%

・債券ファンド:20%

このポートフォリオでは、リスク資産の比率を高めに設定し、長期的な成長を追求します。

小学生(7〜12歳)の子どもを持つ場合

中学・高校入学までの期間が近づくにつれ、徐々にリスクを抑える調整が必要になります。

ポートフォリオ例

・グローバル株式インデックス:40%

・国内株式インデックス:20%

・債券ファンド:30%

・短期金融資産(MMFなど):10%

このポートフォリオでは、成長性を維持しながらも安全性に配慮しています。

中高生(13〜18歳)の子どもを持つ場合

大学入学資金の準備が最も重要になる時期です。資金の安全性を高める必要があります。

ポートフォリオ例

・グローバル株式インデックス:20%

・国内株式インデックス:10%

・債券ファンド:40%

・短期金融資産(MMFなど):30%

このポートフォリオでは、資金の安全性を最優先しています。特に高校3年生の子どもがいる場合は、株式比率をさらに下げ、現金や短期金融資産の比率を高めることも検討すべきです。

税制優遇制度の活用方法

教育資金準備に活用できる税制優遇制度について見ていきましょう。

NISA(少額投資非課税制度)

2024年に新しくなったNISA制度は、教育資金準備に非常に有効です。

つみたて投資枠(年間投資上限額:120万円)と成長投資枠(年間投資上限額:240万円)とを組み合わせることで、最大で年間360万円まで非課税で投資できます。

非課税期間が無期限になったことも大きなメリットです。

NISA制度を活用するメリット

・配当金や売却益にかかる約20%の税金が非課税

・長期投資ほど複利効果によって節税メリットが大きくなる

iDeCo(個人型確定拠出年金)

iDeCoは主に老後資金のための制度ですが、一定の条件下で教育資金としても活用可能です。

60歳までは原則として引き出せませんが、掛金が全額所得控除の対象となるため、現在の税負担を減らすことができます。

会社員の場合の月々の拠出限度額

・企業年金がない場合:月額2.3万円

・企業型DCがある場合:月額2万円

ただし、60歳までに子どもの教育費が必要になる場合は、直接的な教育資金対策としては適していない点に注意が必要です。

まとめ「40代サラリーマンの教育資金戦略」

40代サラリーマンの方が子どもの教育資金を効率的に準備するために、子どもの年齢に合わせた投資戦略の構築が重要です。特に重要なのは以下の点です。

(1)時間軸を明確にする

子どもの年齢から逆算して、いつまでにいくら必要かを把握し、それに合わせた投資商品を選びましょう。

(2)コストを意識する

長期投資では、低コストのインデックスファンドが有利になることが多いです。

(3)リスク管理を徹底する

子どもの年齢が上がるにつれて、徐々にリスク資産の比率を下げていく必要があります。

(4)税制優遇制度を活用する

新NISA制度などを活用し、税金面でも効率的な資産形成を目指しましょう。

(5)定期的な見直しを行う

子どもの進路変更や家庭状況の変化に応じて、投資計画を柔軟に調整することが重要です。

教育資金の準備は簡単なことではありませんが、計画的な投資によって負担を軽減することは可能です。この記事で紹介した方法を参考に、ご家庭の状況に合った投資戦略を構築してみてください。

最も重要なのは「早く始めること」です。

40代であっても、今から始めることで、子どもの将来のために十分な教育資金を準備できる可能性は十分にあります。

投資は長期的な視点で行い、焦らず着実に資産を育てていきましょう。子どもの夢を応援するための第一歩を、今日から踏み出してみませんか?

以下の記事では日本人が投資をするべき4つの理由を紹介していますので合わせてお読みください。

記事で紹介している4つのポイントはこちら----------

日本人が投資を始めるべき理由

(1)給与が20年に渡り増えていない

(2)受け取れる年金は減少傾向

(3)金利が低すぎて預貯金ではお金が増えない

(4)インフレ傾向でお金の価値が下がっている

ダントツで投資をしない日本人。ただし、40代以下は投資意識が高い!今すぐ投資を始めるべき、その理由とは?

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング