サラリーマンでも節税できる10個の方法

節税を上手く行うことで、収めるべき税金が減り、その分手取り額が増え、自由に使えるお金が増えます。

この章では、サラリーマンでもできる節税の方法を紹介します。

主な節税方法は以下です。

(1)ふるさと納税(寄付金控除)をする

(2)iDeco(確定拠出年金)を活用する

(3)NISAを活用する

(4)医療費控除・セルフメディケーション税制を行う

(5)社会保険料の前納を行う

(6)扶養控除を行う

(7)生命保険料控除を活用する

(8)地震保険料控除をする

(9)住宅ローン控除(特定借入金等特別控除)を行う

(10)不動産投資を行う

(1)ふるさと納税(寄付金控除)をする

ふるさと納税は「納税」という言葉がついていますが、実際は都道府県、市区町村への「寄附」という扱いになります。

寄附の返礼品として、その自治体から肉や魚、日用品などの特産品をもらえるお得な制度です。

ふるさと納税は原則として自己負担額の2,000円を除いた金額が所得税および住民税から控除されます。

もちろん収入によって控除される金額には上限がありますが、納めた額によって様々な返礼品をもらえるので節税とお買い物をダブルで楽しむことができます。

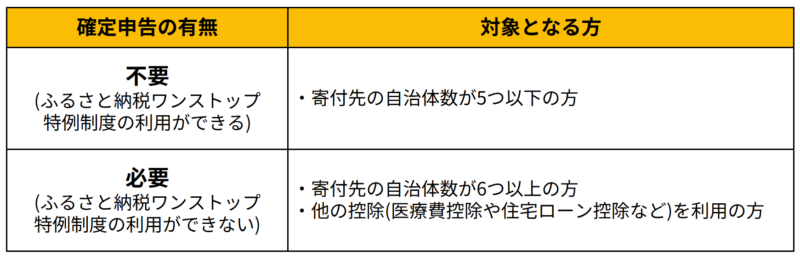

自営業者やフリーランスの方は、確定申告で寄附金控除をします。

確定申告が必要な方は以下の表のとおりです。

なお、ふるさと納税について以下の記事で詳しく解説しています。

詳しく知りたい方はぜひともご覧ください。

ふるさと納税のベストなタイミングはいつ?春までの早めがおすすめ

(2)iDeco(確定拠出年金)を活用する

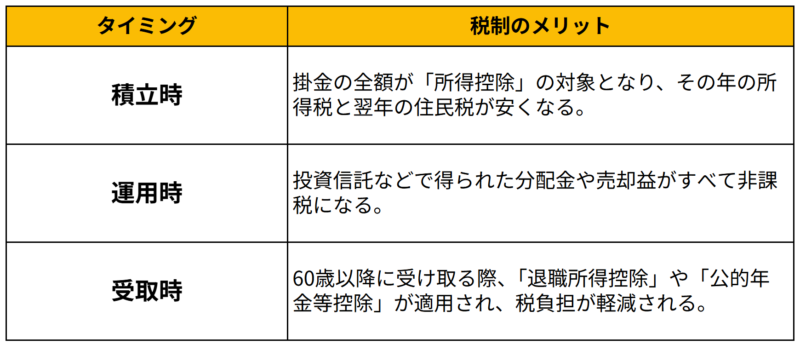

iDeco(イデコ・個人型確定拠出年金)とは、個人で掛金を拠出し、運用方法を選んで掛金を運用する私的年金のことです。

「私的年金」制度です。老後資金を準備しながら、強力な節税メリットを享受できます。

iDeCoには、以下の3つの大きな税制のメリットがあります。

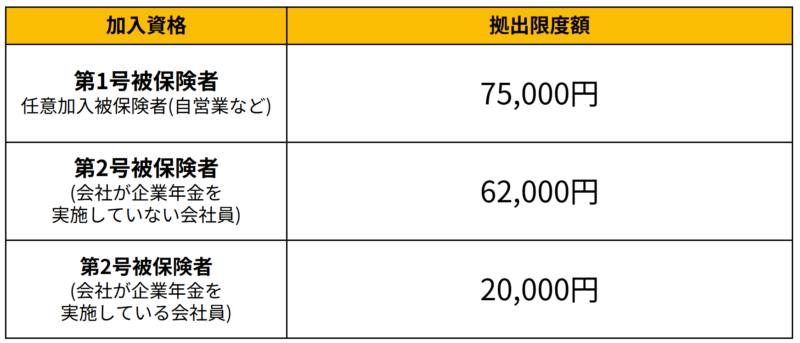

なお、2025年11月時点でのiDeCo拠出限度額は以下のとおりです。

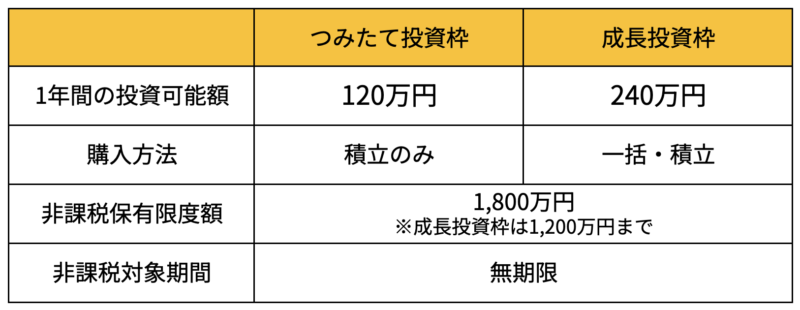

(3)NISAを活用する

NISA(ニーサ)とは、証券会社や銀行でNISA専用口座をつくると、運用して得られた収益に税金がかからない制度です。

従来、金融商品を運用し得られた収益金には20%程度の税金がかかりますが、NISAではかかりません。

非課税となる金額の上限は決まっていますが、期間の制限はありません。

誰でも気軽に活用しやすいため、サラリーマンでも節税しやすい方法の1つとなっています。

NISAには、少額から投資ができる「つみたて投資枠」と積立金額を増やせる「成長投資枠」の2種類があります。

主な違いは以下のとおりです。

なお、運用については確定申告の必要はありません。

iDeCoと違って気をつけておきたいのは、NISAの掛金は控除の対象とならないことです。

あくまでも運用益が非課税なので、その年の所得税や翌年の住民税で納める税金に影響が出ません。

なお、以下の記事では、NISAやiDeCoを含めて会社員におすすめのほったらかし投資を詳しく解説しています。忙しい方向けの内容となっていますので、最後までご覧ください。

会社員は今すぐほったらかし投資を始めよう!新NISAやiDeCo、おすすめの投資方法も紹介

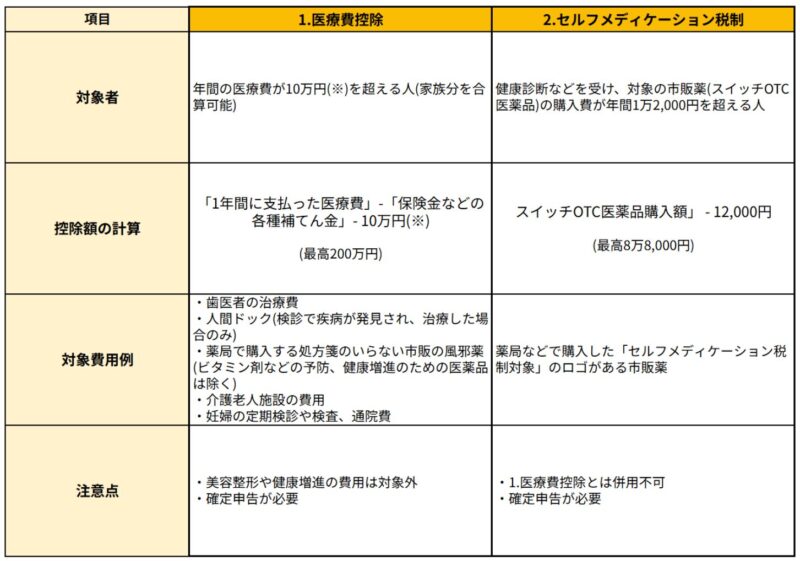

(4)医療費控除・セルフメディケーション税制を行う

医療費関連の節税対策として、以下の二つがあります。

1.医療費控除

2.セルフメディケーション税制

(※)総所得金額等が200万円未満の場合は、10万円ではなく総所得金額等の5%

どちらか一方しか選べませんが、年間10万円を超える医療費を実費で負担している方や、医薬品を多く購入している方におすすめです。

どちらの方法も企業の年末調整では対応できないため、確定申告が必要です。

(5)社会保険料の前納を行う

社会保険料の掛金は、その年に支払った分が所得控除の対象になります。

保険料を前払いで複数年分支払った場合は、その年に支払った保険料の総額を所得控除の対象にできます。

複数年分を前納するのは、今年と翌年の所得額に差が出る場合に効果があります。

たとえば、退職や転職などで所得減少が見込まれる場合、前もって保険料を支払っておけば翌年の負担が小さくなります。

なお、保険料を前納した場合でも、各年分の保険料に相当する額を各年において控除することも可能です。

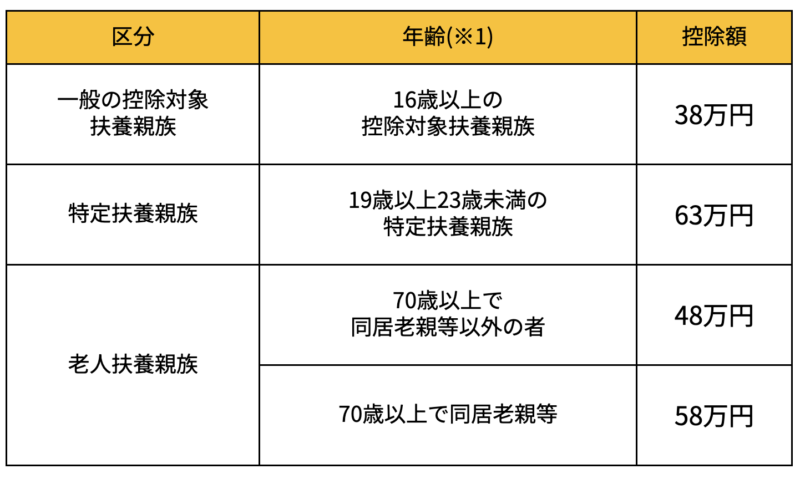

(6)扶養控除を行う

子や親などの控除対象となる扶養親族がいる場合に受けられる控除が扶養控除です。

扶養控除に該当する人の範囲は以下の要件すべてに該当する人です。

●その年の12月31日時点で16歳以上であること

●配偶者以外の親族であること

●納税者と生計を一にしていること

●年間の合計所得金額が48万円以下(給与のみの場合は103万円以下)であること

●青色申告者の事業専従者としてその年給料を受け取っていないこと、または白色申告者の事業専従者でないこと。

これらの条件に当てはまる場合、以下の金額が控除されます。

(※1)その年の12月31日時点での年齢

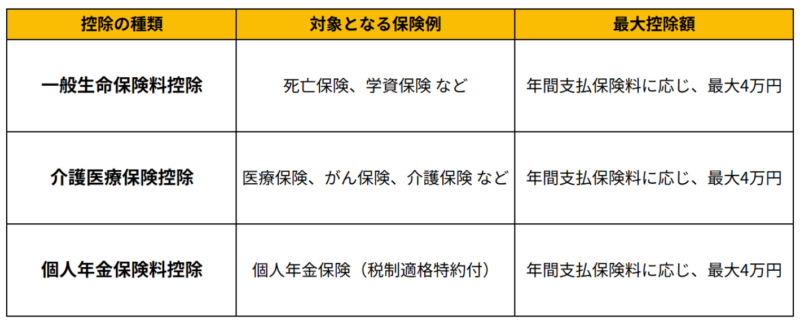

(7)生命保険料控除を活用する

生命保険料控除は、1月1日から12月31日までに支払った生命保険料に応じて、一定額が保険契約者の所得から差し引かれる制度です。

生命保険料控除の種類は以下の3つです。

●一般生命保険料控除

●介護医療保険控除

●個人年金保険料控除

これらは、2012年(平成)1月1日以降の条件に照らし合わせると、それぞれで最大4万円の控除を受けられるため、3つで最大12万円まで控除できます。

ただし、生命保険料控除を受けるためには、それぞれの適用条件を満たす必要があります。

旧制度、新制度の種類によって適用条件は異なるため、詳細は以下のサイトをご確認ください。

国税庁「No.1141 生命保険料控除の対象となる保険契約等」

なお、不動産投資にも生命保険効果を期待できると考えている方もいるのではないでしょうか。以下の記事で詳しく解説していますので、ご覧ください。

不動産投資で生命保険効果は期待できる?団信と生命保険を比較結果を解説

(8)地震保険料控除をする

地震保険料控除は、支払った保険料によって、一定額の所得控除が受けられる制度です。

納税者や納税者と生計を一としている配偶者、親族が所有している建物や家財に対してかけられている地震保険料が控除対象となります。

控除金額は以下のとおりです。

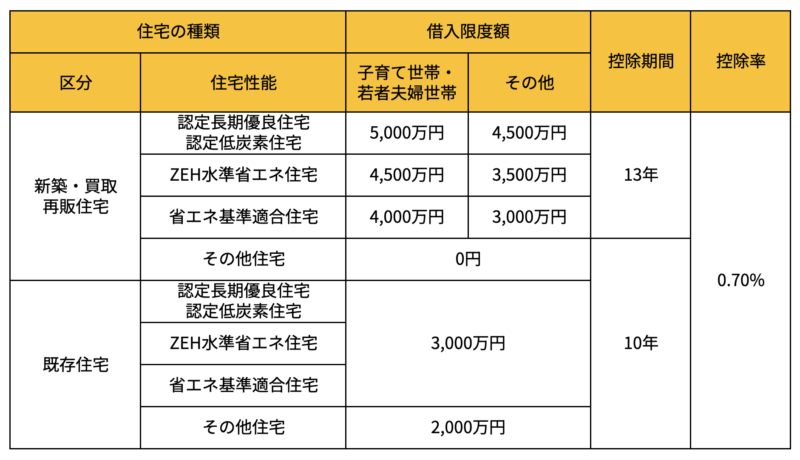

(9)住宅ローン控除(特定借入金等特別控除)を行う

マイホーム購入やリフォーム時に、住宅ローンを利用して一定の条件を満たした場合に、所得税と住民税の一部が控除される制度が、住宅ローン控除です。

正式名称は、特定借入金等特別控除と言います。購入、リフォームした住宅の種類や世帯によって控除期間や控除の上限金額が異なります。

2024年1月以降の住宅ローン控除の上限額は以下のとおりです。

引用:国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

適用条件がさまざまありますので、以下の国税庁のサイトから自身が該当するか確認してみてください。

国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

(10)不動産投資を行う

不動産投資を行うことで、減価償却が利用でき、節税できる場合があります。

減価償却とは、建物の購入にかかった費用を一定期間に分割し、経費として計上できる仕組みです。

減価償却は、建物の経年劣化に相当する部分を毎年、経費として計上できるため、実際に支払いが発生していなくても経費にできます。

経費にできることで、実際の収入から差し引けるため、節税につながるのです。

また、不動産投資では、会計上の赤字が発生した場合、損益通算することで所得を圧縮でき、節税できる仕組みもあります。

損益通算とは、赤字が出た場合に他の利益と相殺できる仕組みです。

不動産投資にはリスクも伴うため注意しながら行う必要がありますが、サラリーマンでも節税できる仕組みがあります。

不動産投資について詳しく知りたい方は以下の記事をご覧ください。

会社員には不動産投資がおすすめ!4つの理由とおすすめの投資方法3選を解説

サラリーマンでも節税できる!上手く活用して自由に使えるお金を増やそう

この記事ではおすすめの節税方法を紹介しました。

制度を理解すれば、サラリーマンのような給与所得者でも節税が可能です。

ふるさと納税やiDeCo、NISAなどは誰でもできる節税方法なので、上手く活用すれば資産を蓄えることもできます。

節税をきっかけに、自由に使える金額を増やし、資産を見直して今後の運用方法を考えるのも一つの手です。

できることから取り組んでみてください。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング