ダントツで投資をしていない日本人

出典:日米中3ヶ国都市部スマートフォンユーザー比較調査第2弾 ~お金編~

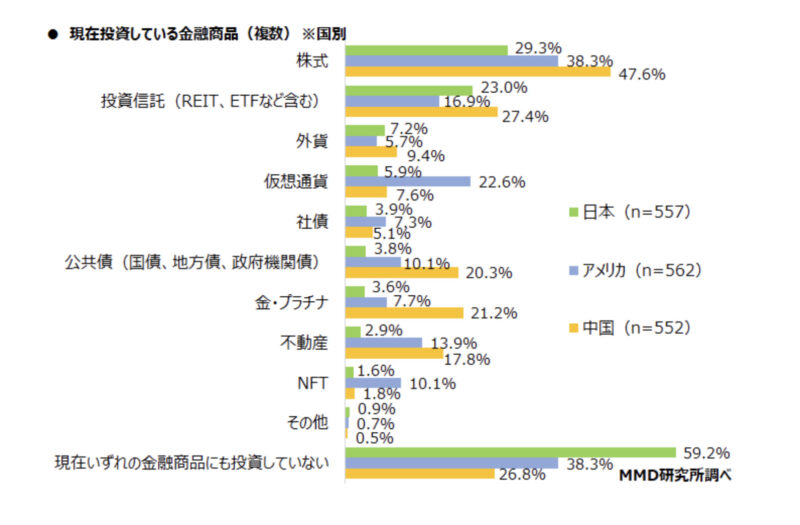

MMD研究所が2022年8月に、スマートフォンを所有する15歳~69歳の男女で日本の557人、アメリカの562人、中国の552人を対象に「現在投資している金融商品(複数回答可)」を調査しました。

「現在いずれの金融商品にも投資していない」と回答した人の割合は、日本(n=557)の59.2%、アメリカ(n=562)の38.3%、中国(n=552)の26.8%という結果に。

3つの国の中で比べると、唯一50%を超えている日本人がダントツで投資をしない国民であることがはっきり現れる結果となりました。

では、実際に投資している人の中でも、金融商品の内訳を各国ごとに見ていきましょう。

(1)日本

1.「株式」:29.3%

2.「投資信託(REIT、ETFなど含む)」:23.0%

3.「外貨」:7.2%

(2)アメリカ

1.「株式」:38.3%

2.「仮想通貨」:22.6%

3.「投資信託(REIT、ETFなど含む)」:16.9%

4.「NFT」:10.1%

(3)中国

1.「株式」:47.6%

2.「投資信託(REIT、ETFなど含む)」:27.4%

3.「金・プラチナ」:21.2%

リスク高めですが可能性も大きな「仮想通貨」「NFT」へもチャレンジしているアメリカ、「金・プラチナ」といった安定商品への投資傾向が高い中国、と各国の個性もみてとれます。

「不動産」では、日本の2.9%に対して、アメリカが13.9%、中国が17.8%とかなり大きな差が開いています。

マイホーム信仰が根強い日本ですが、投資対象としての「不動産」への動きはまだまだのようです。

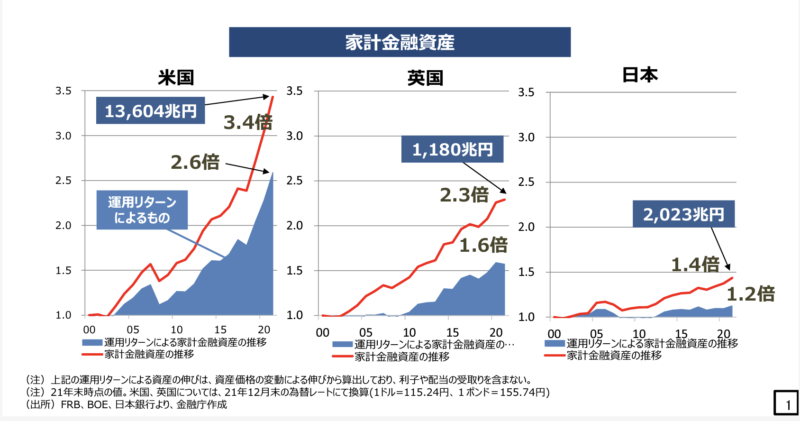

日本の金融資産はアメリカ・イギリスに比べて増えていない

内閣官房の「新しい資本主義実現本部事務局」が2000年から2021年末までの家計金融資産の推移をまとめました。

この資料では、日本だけでなくアメリカとイギリスの状況と比べられます。

家計金融資産(現金・預金、債券、株式等)がアメリカでは3.4倍、イギリスでは2.3倍とそれぞれ伸びています。

しかし、日本では1.4倍とわずかな増加にとどまっています。

金融資産はアメリカとイギリスでは運用リターンによって年々増えていますが、日本の運用リターンはわずか1.2倍です。

アメリカの2.6倍、イギリスの1.6倍と比べても伸びが少なく、投資自体が少ないことだけでなく、投資したとしても増えにくいという結果が出ています。

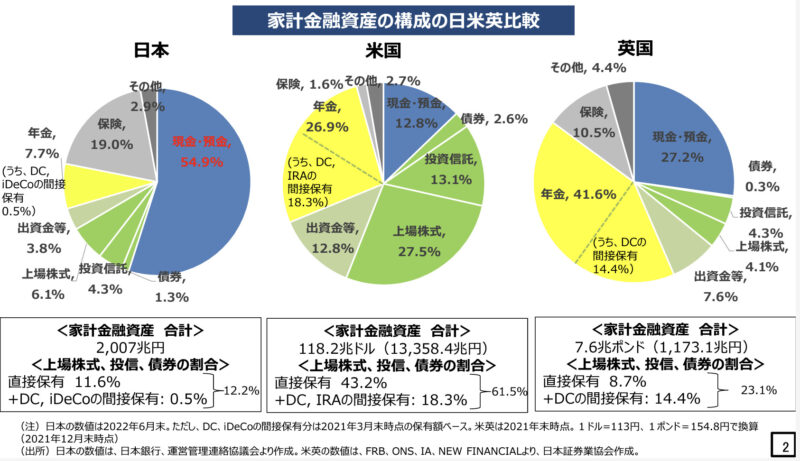

日本の金融資産の構成は現金・預金が多く、投資が少ない

日本の金融資産がこの20年間でほとんど増えず、他国と大きく差がついたのは、日本の家計金融資産の構成に原因があります。

日本の家計金融資産は現金・預金が54.9%と、全体の半分以上を占めています。

一方で米国は、投資信託や株式への投資の割合が最も多く、現金・預金の占める割合が一番低いです。

英国は、投資信託や株式などの資産への投資が日本と同じくらいで少ないように見えますが、DCのような年金を通じて間接的に運用しています。

DCとは確定拠出年金のことで、加入者ごとに拠出された掛金を加入者自らが運用し、その運用結果に基づいて給付額が決定される年金制度になります。

以上の結果から、米国人や英国人は日本人よりも積極的に運用して資産を増やそうとしていることがわかります。

日本人は現金・預金という形で家計金融資産を運用せずにそのまま保有しており、株式や投資信託等の資産運用を行っていません。

金融資産を持っているだけとなっていることが、日本の家計金融資産が増えない原因となっていると考えられます。

日本人が投資をしない主な3つの理由

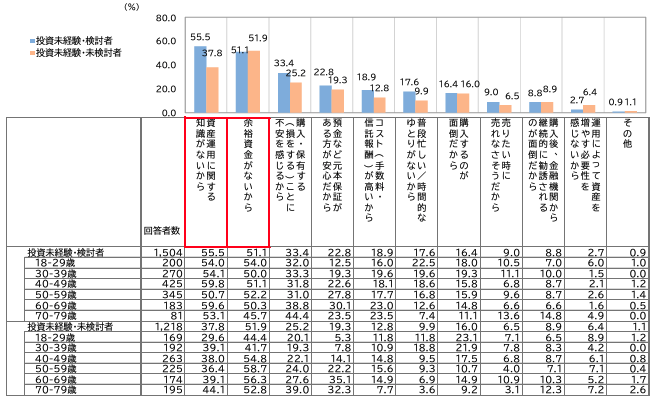

金融庁が令和6年7月5日に発表した「リスク性金融商品販売に係る顧客意識調査結果」の回答をもとに投資未経験者が資産運用をしない主な理由は以下の3つです。

(1)資産運用に関する知識がないから

(2)余裕資金がない

(3)購入・保有する(損をする)ことに不安を感じるから

それぞれを見ていきましょう。

投資をしない理由(1):資産運用に関する知識がないから

1番に多かった理由は「資産運用に関する知識がないから」が投資未経験・検討者で55.5%、投資未経験・未検討者で37.8%でした。

このことから運用することへの不安を理由にあげている人も多いことがわかります。

余裕資金がないだけでなく、投資に必要な情報を得ることができずに投資への不安が募り、一歩踏み出せない人が多くいるということでしょう。

なお、以下の記事では、初任給から考える最適な資産形成ロードマップを詳しく解説しています。将来に備えて早めに資産形成をしたいと考えている方はぜひともご覧ください。

初任給から考える資産形成ロードマップ~20代で始める不動産×投資信託の最適バランス

投資をしない理由(2):余裕資金がないから

2番目に多かった回答は「余裕資金がないから」で投資未経験・検討者で51.1%、投資未経験・未検討者で51.9%でした。

昨今の急激な物価上昇やなかなか上がらない賃金を背景に、現状の生活をやりくりするのに精一杯な人が多いのは当然です。

その結果、投資に回す資金がない人が多いことが日本人が投資をしない一番の理由です。

投資をしない理由(3):購入・保有する(損をする)ことに不安を感じるから

3番目に多い理由は「購入・保有する(損をする)ことに不安を感じるから」で投資未経験・検討者で33.4%、投資未経験・未検討者で25.2%でした。

さらに、「預金など元本保証があるほうが安心だから」、「コスト(手数料・信用報酬)が高いから」という回答が多くありました。

金融商品を購入し、資産を増やすことよりも円相場の下落や手数料で損する方に不安を感じやすいため、投資を行えない人が多くいるようです。さらには、預金をすればお金の価値は変わらないと考えているようですね。

参考:2025年の株式市場は年初から下落

実際に2025年の年初から3月末にかけて、日本の株式市場は下落基調となりました。日経平均株価、TOPIX(東証株価指数)ともに下落し、投資家にとっては厳しい期間となりました。

三井住友DSアセットマネジメントのレポートによると、2025年1月から3月までの期間で、日経平均株価は10.7%、TOPIXは4.5%下落。特に、日経平均株価への影響が大きい値がさ株、中でも半導体関連銘柄の下落が目立ちました。

下落の主な理由は、米国のトランプ政権による関税政策の先行き不透明感です。しかし、現在の株価は上昇しており、最高値を超える可能性もあるほど、伸びています。

投資に対する意識は18~40代が高い

先の章で日本人が投資をしない理由を解説していきましたが、18代~40代の者世代をピックアップすると、投資の意識が高いことがわかりました。

「仮に、金融機関において次のようなサービスがあった場合、あなたは金融商品を購入したいと思いますか」に対して、18-29歳、30-39歳、40-49歳で「購入したいと思う」と回答した割合が全体と比べて高くなっています。

全体で「思う」と答えた割合は38.2%に対して、18-29歳が43.5%、30-39歳が46.7%、40-49歳が40.0%と全体を大きく上回っています。

これは投資への情報に触れることが比較的高いこと、将来に向けて資産運用を視野に入れている方が多いことの現れかもしれません。

この年代の人は手元資金ができた際など、きっかけ次第では投資に踏み出す可能性が十分にあるといえるでしょう。

どの投資を始めたらよいのかと迷う方にはこちらの記事がおすすめです。

2024年になってから話題の新NISAなどの投資方法、特に会社員の方に向けた投資を詳しく解説していますので、気になる方はぜひ参考にしてください。

会社員は今すぐほったらかし投資を始めよう!新NISAやiDeCo、おすすめの投資方法も紹介

日本人が投資をするべき4つの理由

他国の家計金融資産を見ると投資を積極的に行った方がリターンが大きいことがわかります。

投資によるリターンを期待するのはもちろんですが、それだけでなく日本人が投資をするべき4つの理由を紹介します。

(1)給与が20年に渡り増えていない

(2)受け取れる年金は減少傾向

(3)金利が低すぎて預貯金ではお金が増えない

(4)インフレ傾向でお金の価値が下がっている

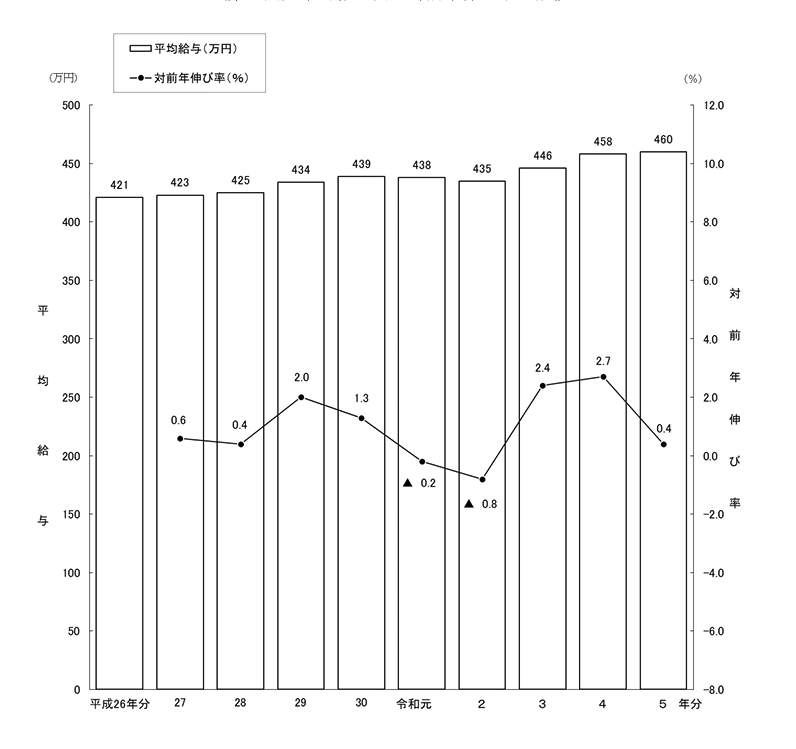

投資を始めるべき理由(1)給与が20年に渡り増えていない

日本人が投資をするべき理由の1つ目は、給与が一向に増えていないからです。

生活をするには現役世代の給与が、高齢者の年金がそれぞれの生活の基盤となります。

収入が増えなかったり、減ってしまったりする見込みがある場合、投資などの金融資産によって生活の穴埋めをしなければなりません。

出典:民間給与実態統計調査

日本の平均給与は平成26年(2014年)では421万円でした。

その後わずかな増減を繰り返し、2023年は460万円となっています。

さらに遡ると2001年には454万円でした。

このことから、20年以上にわたって給与はほとんど増加していないという事実がわかります。

かなり悲しい事実ですね。

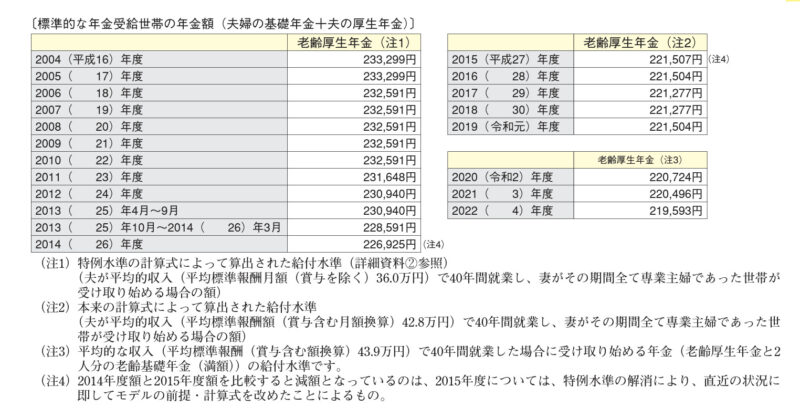

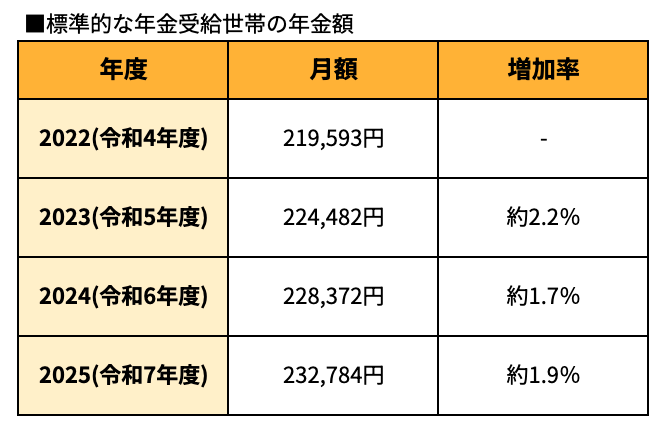

投資を始めるべき理由(2)受け取れる年金は減少傾向

出典:⑪ 年金

給与が上がらない一方で、年金額はどうなっているのでしょうか。

夫婦の基礎年金+夫の厚生年金という標準的な年金受給世帯の年金額は2023年から上昇していますが、それでも多く受給できているとは言えない状況です。

直近の3年間で年金の支給金額は約6%ほど増えていることがわかります。

ただし、物価も同じ程度の増加率で上がっているため、相対的には年金が増えているとはいえません。将来を考えるとこれからは投資などの運用によって資産をアップさせることが必要と言えるでしょう。

投資を始めるべき理由(3)金利が低すぎて預貯金ではお金が増えない

低金利政策が長期間続いている影響で、預貯金ではお金はほとんど増えません。

2023年11月6日時点での、メガバンク3行の普通預金と定期預金の金利はそれぞれ0.001%と0.002%です。

金利が0.002%の場合、100万円を1年間定期預金に預けても利息は20円しか受け取れません。

1,000万円を預けても、なんとわずか200円の利息です。

日本人の多くが家計金融資産を貯金で管理していますが、これでは何年間持っていても、資産が増えることはありません。

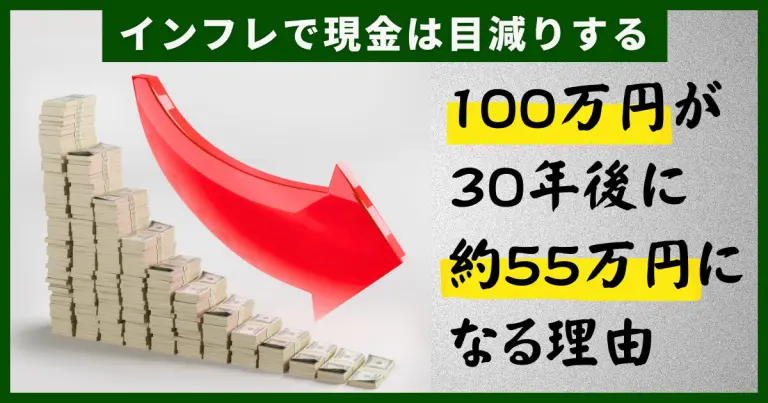

投資を始めるべき理由(4)インフレ傾向でお金の価値が下がっている

日本はこれまでデフレ傾向にありましたが、2022年から物価上昇が続き、円安によりインフレに転じています。

下の表は、2020年を100とした2025年6月までの消費者物価指数の推移です。

出典:2020年基準 消費者物価指数 全国 2025年(令和7年)6月分

総合指数は2020年を100として111.7へと上昇しています。

前年同月比でも3.3%の上昇です。

物価上昇の原因は、資源価格の高騰や円安による輸入コストの上昇などがあげられます。

昨今はドル円の推移が右肩上がりになっており、2022年3月上旬ごろは1ドル115円前後でしたが、2024年には1ドル160円を超える場面もありました。

この影響で物価が上がっているのは日常生活で感じている方も多いのではないでしょうか。

このようにインフレが続くと額面は同じでも、お金の資産価値は下がってしまいます。

銀行に預けておいてもわずか0.002%の利息。にもかかわらず、物価は上がっていってます。

このようにいくつもの側面から、将来を考えると投資をせざるを得ないことがわかりますよね。

なお、インフレは不動産投資にも有効な手段です。以下の記事で詳しく解説していますので、気になる方はご覧ください。

現金は損?不動産投資がインフレに強い理由3選!投資リスクと成功ポイントを解説

すぐに始められる投資は「不動産クラウドファンディング」

ここまででご紹介したように、投資を今すぐ始めるべきだと感じていただけた方も多いかもしれません。

そこでおすすめしたい投資が不動産クラウドファンディングです。

投資をしない理由の中で最も多かった、「資金がない」との回答。

不動産クラウドファンディングは毎月わずか1万円から始めることができますので、まとまった金額がない方でも、スタートしやすいといえます。

また、その他にも「資産運用に関する知識が無いから」や「購入・保有することに不安を感じるから」という回答が多かったことを述べました。

こうした不安を払拭して、少額から始められるのが不動産クラウドファンディングなんです。

不動産クラウドファンディングは以下のような人におすすめです。

●少額で始めたい人

●手間をかけず不動産投資を始めたい人

●少しずつ利益を得たい人

不動産クラウドファンディングは一口1万円から始められるため、比較的少額から投資を行えます。

少額で始めることで投資に失敗した場合でも損失を最小限に抑えられるため、失敗が怖い方にも向いています。

次に、不動産クラウドファンディングは一度始めてしまえば、物件の管理や運用を行う必要がないという特徴があります。

普段は会社員として働いているため不動産の管理に時間をかけられない、手間をかけないで投資をしたい、といった方におすすめです。

不動産クラウドファンディングは少額投資のため、得られる利益も少ないという特徴があります。

そのため、リスクと運用の労力を抑えた投資となり、少しずつでもいいので着実に利益を得たい人に向いています。

逆にいうと、短期間で大きな収益を得たいと考えている人は、仮想通貨投資などのハイリスク・ハイリターンな投資が向いています。

そんな不動産投資クラウドファンディングの中でも特におすすめなのが、えんfundingです。

この記事ではえんfundingについて詳しく紹介しています。

いま注目の不動産クラウドファンディングの仕組みとは?他の投資との比較やメリットも徹底紹介

情報を集めて、まずは1万円からでも投資にチャレンジしていきましょう!

この記事では日本人が投資をしない理由と今すぐ投資を始めるべき理由を紹介しました。

日本人がこれまで投資のように積極的に資産を運用することをしてきませんでした。

しかし、給与や年金だけでの生活はこれからますます厳しくなっていくため、投資によって資産を増やす必要があります。

投資をしない理由が情報不足や不安だけで躊躇している方は今すぐに投資を始める方がいいでしょう。

投資の初心者の方におすすめの不動産クラウドファンディングについても紹介しているので、投資の第一歩をスタートしてみてはいかがでしょうか。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング