インボイス制度とは

インボイス制度は、2023年10月から導入された消費税に関する新しい制度です。

この制度が導入されたことによって、仕入税額控除の一部が使えなくなり、事業者は大きな影響を受けることになりました。

仕入税額控除によって、課税事業者が納める消費税額を計算するときに「受け取った消費税額」から「支払った消費税額」を差し引くことができます。

仕入税額控除という名称ですが、厳密には「仕入」に関する消費税だけでなく、経費一般についても適用できます。

課税事業者にとっては、消費税納付の負担を減らせる仕入税額控除は非常に重要で、これまでの制度では原則として、仕入にかかる消費税の全額を仕入税額控除することができました。

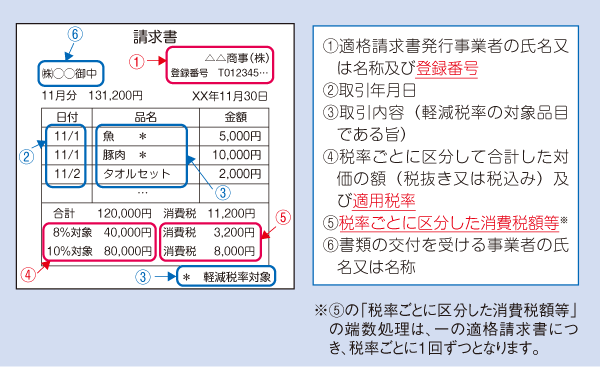

しかし、インボイス制度が導入されたことによって、インボイス(適格請求書)がなければ仕入税額控除ができなくなりました。

インボイス(適格請求書)とは、必要事項が記載された請求書などのことです。

出典:消費税のしくみ|国税庁

出典:消費税のしくみ|国税庁

もしインボイスを受け取れなければ、仕入税額控除ができなくなります。

そのため、課税事業者にとっては、取引をする相手がインボイスを発行できる、適格請求書発行事業者の登録を受けているかがとても重要になるのです。

免税事業者はインボイスを発行できない

実は、すべての事業者がインボイスを発行できるわけではありません。

インボイスを発行するためには適格請求書発行事業者になる必要があります。

注意が必要なのは、この適格請求書発行事業者に登録できるのは課税事業者だけであるということです。

免税事業者は適格請求書発行事業者に登録できず、インボイスも発行できません。

もし、あなたが免税事業者である場合、取引先はインボイスではない請求書を受け取っても仕入税額控除が受けられないので、不利になってしまいます。

それにより、免税事業者の取引先企業は、消費税分の割引を求めるか、あるいは免税事業者との取引を避けて課税事業者との取引を選んでしまう可能性がでてきます。

インボイス制度に関する3つの基礎知識

インボイス制度について把握するためには、いくつかの基本事項を押さえておく必要があります。

ここでは、不動産オーナーが知っておきたい、インボイス制度にかかわる以下の3つの項目についての基礎知識を解説します。

(1)消費税とは?

(2)仕入税額控除とは?

(3)課税事業者と免税事業者とは?

(1)消費税とは?

消費税は、商品・製品の販売やサービスの提供などの取引に対して広く公平に課税される税で、消費者が負担し事業者が納付します。

日本国内において事業者が事業として対価を得て行う資産の譲渡、資産の貸付け及び役務の提供に課税されますので、商品の販売や運送、広告など、対価を得て行う取引のほとんどは課税の対象となります。

ただし、住宅の貸付け(一時的なものを除く)は消費税の性格や社会政策的な配慮などから非課税となっています。

参考:消費税のしくみ|国税庁

不動産投資については、投資対象が居住用物件であれば非課税となり、事務所や店舗などの事業用物件であれば課税対象となると考えられます。

(2)仕入税額控除とは?

消費税の納付税額は「課税期間中の課税売り上げに係る消費税額」から「課税仕入れ等に係る消費税額」を差し引いて計算します。

この課税仕入れ等に係る消費税額を差し引くことを仕入税額控除といいます。

消費税の納付税額の計算式は次のようになります。

消費税 = 売り上げに係る消費税額 – 仕入れ等に係る消費税額

つまり、仕入税額控除によって、受け取った消費税から支払った消費税を差し引くことができます。

例えば、売り上げに係る消費税500円を消費者から受け取っていて、仕入れに係る消費税300円を支払っていた場合、仕入税額控除によって、差し引き200円の消費税を納めればいいということになります。

仕入税額控除によって、生産や流通の段階で2重に消費税がかからないような仕組みになっています。

(3)課税事業者と免税事業者とは?

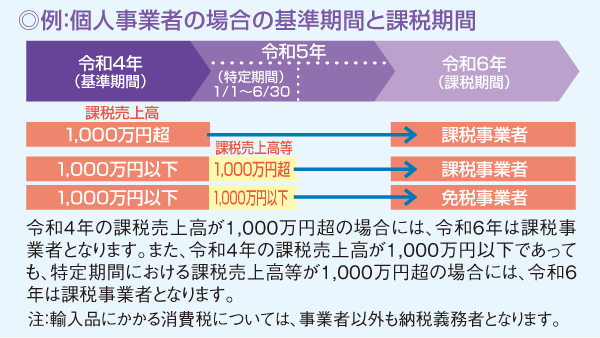

課税期間(個人事業者は暦年、法人は事業年度)の基準期間(個人事業者は前々年、法人は前々事業年度)における課税売上高が1,000万円を超える事業者は、消費税の納税義務者(課税事業者)となります。

基準期間における課税売上高が1,000万円以下であっても、特定期間における課税売上高が1,000万円を超えた場合は、その課税期間においては課税事業者となります。

なお、特定期間とは、個人事業者の場合はその年の前年の1月1日から6月30日までの期間、法人の場合は、原則として、その事業年度の前事業年度開始の日以後6か月の期間のことを指します。

出典:消費税のしくみ|国税庁

免税事業者とは、基準期間の課税売上高および特定期間の課税売上高等が1,000万円以下の事業者のことです。

免税事業者は、その年(又は事業年度)の納税義務が免除されます。

なお、免税事業者の対象であって課税事業者となることを選択することができます。

適格請求書発行事業者の登録を受けている間は、納税義務は免除されないので適格請求書発行事業者の登録を受けるか、免税事業者となるかは個人の判断が必要です。

インボイス制度が不動産オーナーに与える3つの影響

インボイス制度の導入が不動産オーナーに与える主な影響は、以下のようなことが考えられます。

(1)【店舗物件などを賃貸する場合】借主の退去や賃料減額の要求

(2)【事業用物件を購入する場合】消費税還付ができない

(3)【住居を賃貸する場合】インボイス制度の影響なし

(1)【店舗物件などを賃貸する場合】借主の退去や賃料減額の要求

店舗や事務所といったテナントの借主は一般的に課税事業者で、テナント賃料には消費税が課税されます。

しかし、インボイス制度の導入によって、不動産オーナーが免税事業者である場合は、テナント借主は賃料にかかる消費税を控除できなくなり、以前より消費税負担が増えてしまいます。

それにより、テナント借主は「消費税分の家賃値下げを要求」したり「別の物件に転居」したりといった行動を取ることが考えられます。

つまり、テナント物件を賃貸に出す場合には、インボイスを発行できない不動産オーナーは借主が集まりにくくなるという影響を受けます。

なお、貸店舗や貸事務所と同様に、貸倉庫や貸駐車場なども同様の影響が予想されます。

また、太陽光発電による売電収入や、携帯基地局アンテナの設置料収入がある場合も、影響を受ける可能性があります。

(2)【事業用物件を購入する場合】消費税還付ができない

課税事業者が事業用の賃貸物件を購入するとき、以前の制度だと消費税還付を受けることで大きな金銭的メリットを受けることができました。

(住居用の賃貸物件では消費税還付は認められていませんでした。)

消費税還付とは、消費税の納付額が課税売上にかかる消費税額を上回るとき、その分の金額を税務署から還付してもらえる制度です。

不動産を購入するときには建物価格に多額の消費税がかかるため、消費税還付によってそれが返ってくるのは大きなメリットです。

これまでは売主が課税事業者か免税事業者かにかかわらず、買主は消費税分を仕入税額控除することができました。

しかし、インボイス制度導入によって、売主が免税事業者の場合、買主は消費税還付を受けられなくなりました。

買主としては売主が課税事業者であれば嬉しいですが、現実的には不動産所有者が課税事業者でないケースが多いです。

どうしても消費税還付を受けたいのであれば、購入先はかなり限定されます。

売主が宅建業者や課税事業者である個人や法人であれば、インボイスを受け取ることができるため、これまで通り消費税還付が可能です。

(3)【住居を賃貸する場合】インボイス制度の影響なし

インボイス制度は消費税に関する制度であるため、課税売上(消費税がかかる収入)がないオーナーには関係ありません。

アパートやマンションといった住居の家賃には消費税はかからないため、賃貸住宅のオーナーは特にインボイス制度の影響はありません。

ただし、アパートやマンションの一部にテナントがある場合などは影響があります。

インボイス制度に対する不動産オーナーの対応策

不動産投資をしているオーナーは、インボイス制度に対してどのように対応したらいいのでしょうか。

ここでは、いくつかの具体的なケースに対する対応策について解説します。

(1)居住用物件のオーナーの場合

(2)物件オーナーが課税事業者で借主が課税事業者の場合

(3)物件オーナーが免税事業者で借主が免税事業者の場合

(4)物件オーナーが免税事業者で借主が課税事業者の場合

(1) 居住用物件のオーナーの場合

不動産投資の対象が居住用物件(アパート、マンション)の場合、適格請求書発行事業者に登録する必要はありません。

なぜなら、住宅用建物の貸付は、貸付期間が1カ月未満である場合などを除いて、家賃の支払いによる取引は、消費税の対象にならない非課税取引とされているからです。

(2) 物件オーナーが課税事業者で借主が課税事業者の場合

テナントなどの物件オーナーも借主も課税事業者であれば、適格請求書発行事業者に登録するのがおすすめです。

適格請求書発行事業者になっていれば、物件の借主が原則課税を選択している課税事業者であっても、借主の税負担は増加せず、これまで通りの経営をすることができます。

借主が簡易課税を選択している場合には、事業区分ごとのみなし仕入率で仕入税額控除を計算するため、インボイスの交付を求められないかもしれません。

しかし、今後の借主が簡易課税を選択していない可能性を考えると、適格請求書発行事業者になっておいた方が借主の要望に素早く対応できます。

課税事業者になる場合は、「原則課税方式」と「簡易課税方式」のいずれかを選択する必要があります。

通常は原則課税が適用されますが、2期前の課税売上高が5,000万円以下である場合、消費税簡易課税制度選択届出書を税務署に提出することで、簡易課税を適用することができます。

簡易課税を選択すれば、不動産事業における納付税額は売上に係る消費税額の60%ということになります。

したがって、経費割合が40%未満となる場合には、原則課税ではなく簡易課税制度を選択した方が、オーナーの消費税納付額を減らすことができます。

(3)物件オーナーが免税事業者で借主が免税事業者の場合

テナントなどの物件の借主が免税事業者である場合、インボイス制度への対応は不要です。

なぜなら、免税事業者は消費税の納付を免除されているからです。

消費税の申告をする必要がないため、仕入税額控除を行う必要がありません。

(4)物件オーナーが免税事業者で借主が課税事業者の場合

テナントなどの物件オーナーが適格請求書発行事業者ではなく、借主が一般課税を選択している課税事業者である場合、借り主はインボイス制度により税負担が増えます。

物件オーナーがインボイスを交付できないことで、家賃にかかる消費税を借主が仕入税額とすることができないからです。

その際は以下の対応をすることが望ましいです。

●適格請求書発行事業者になってインボイスを交付する

●免税事業者のまま、消費税分だけ家賃の値下げをする

適格請求書発行事業者の登録を受けている間は消費税の納税義務が課されます。

家賃を値下げすることと、どちらがメリットがあるか検討して対応する必要があります。

まとめ

インボイス制度の導入により、不動産オーナーは新たな課題に直面しています。

この制度では、課税事業者だけが必要なインボイス(適格請求書)を発行できます。

そのため、免税事業者との取引では消費税の控除ができなくなり、事業用物件や店舗の賃貸においては、インボイス発行の可否が重要になります。

具体的には、インボイスがないと、テナントから消費税分の家賃値下げを求められるかもしれませんし、事業用物件を購入する場合にも、売主が課税事業者であるかどうかが重要です。

なぜなら、免税事業者から購入した場合、消費税の還付が受けられないからです。

不動産投資を行う場合は、これらの新しいルールに適応するために、自身が課税事業者か免税事業者のどちらでいる方がメリットがあるのかを確認し、適格請求書発行事業者としての登録を検討することが求められます。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング