不動産投資ローンとは

不動産投資ローンとは、事業として不動産を購入するための資金を借りるローンです。

不動産投資ローンと住宅ローンはよく比較されますが、自分が住まない投資用の物件の購入には住宅ローンを組むことができません。

不動産投資ローンと住宅ローンの違いは下記のとおりです。

●不動産投資ローンやアパートローン:事業用のローン

●住宅ローン:自己居住用のローン

住宅ローンはマイホームを購入するためのローンで、住宅ローンで購入した物件を貸し出すことができないので、賃貸に出す目的であれば不動産投資ローンを活用して物件を購入することになります。

この2つのローンは金利や融資条件が異なるので注意しましょう。

なお、不動産投資はAIを使うことで忙しい会社員でも無理なく資産形成ができます。

詳しくは以下の記事で解説していますので、ぜひご覧ください。

不動産投資ローンの金利は2種類

不動産投資を始める際、金利は非常に重要な要素となります。

ここでは、以下2種類の金利の特徴について解説します。

(1)変動金利

(2)固定金利

(1)変動金利

変動金利は、金利が市場の動向に応じて変動するタイプの金利です。

例えば、令和8(2026)年1月9日の日本の短期プライムレート(銀行が優良企業に貸し出す際の基準金利)は約1.875%であり、それに銀行のスプレッドが加わることでローン金利が決定されます。

参考:長・短期プライムレート(主要行)の推移:日本銀行 Bank of Japan

通常は半年ごとに金利が見直され、初期の金利は固定金利よりも低めに設定されることが多いです。

しかし、将来的な金利上昇リスクがあり、金利が上昇すると返済額が増加する可能性があります。

たとえば、1%の金利上昇がローン残高に与える影響をシミュレーションすると、1000万円の借入残高の場合、年間で約10万円の利息負担増加となります。

【計算方法】

年間利息 = 借入残高(1000万円)× 金利(1%)

10,000,000円 × 0.01 = 100,000円

(2)固定金利

固定金利は、ローンの期間中、金利が一定で変わらないタイプの金利です。

毎月の返済額が固定されるため、将来の返済計画が立てやすく、金利上昇のリスクを避けられます。

ただし、変動金利よりも初期の金利が高めに設定されることが多いです。

固定金利の中には、返済開始から一定期間の金利を変動させない「固定期間選択型金利」という種類もあります。

5年や10年といった、一定期間のみ固定金利が適用され、期間が経過した時点で次の金利が決まります。

返済スタート直後の収支を安定させやすく、また全期間固定よりも金利が安いというメリットがあります。

不動産投資ローンの金利相場

不動産投資ローンの金利は、金融機関やローンの種類によって異なります。

以下に主要な金融機関の金利相場について解説します。

(1)都市銀行(メガバンク)の金利相場

(2)地方銀行の金利相場

(3)信用金庫・信用組合の金利相場

(4)日本政策金融公庫の金利相場

(5)ノンバンクの金利相場

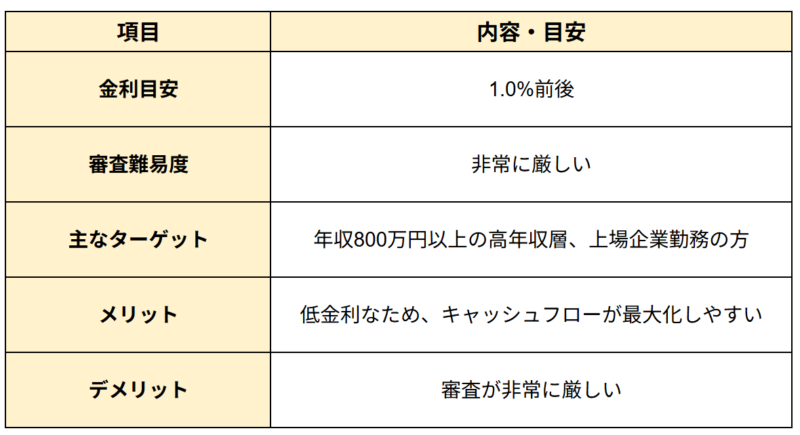

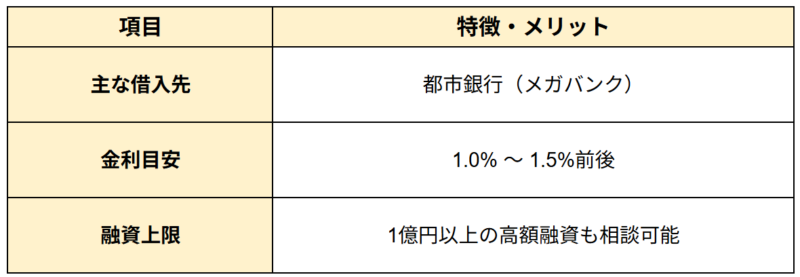

(1)都市銀行(メガバンク)の金利相場

三菱UFJ、三井住友、みずほ、りそななどの都市銀行は、不動産投資において有利な条件を提示する金融機関です。

低金利の恩恵を最も受けられる一方で、2026年現在は金利上昇への備えとして、物件の収益評価がより厳格化しています。

資産価値の高い都心の物件や、1億円を超える大型案件を検討している層には欠かせない選択肢です。

ただし、融資実行までに時間がかかるケースも多いため、余裕を持ったスケジュール管理が求められます。

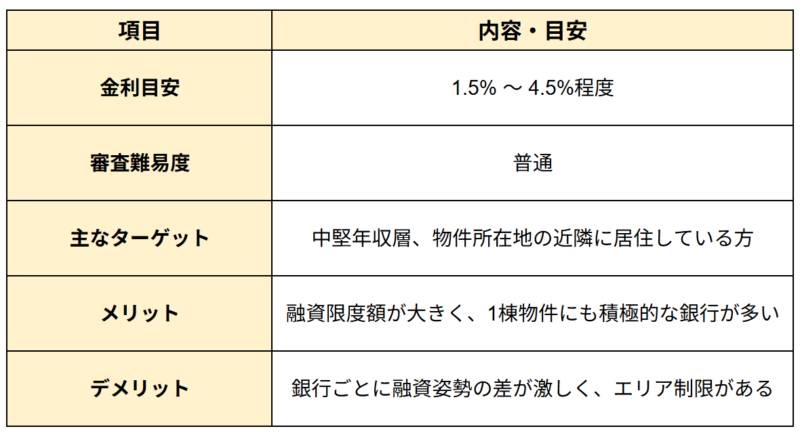

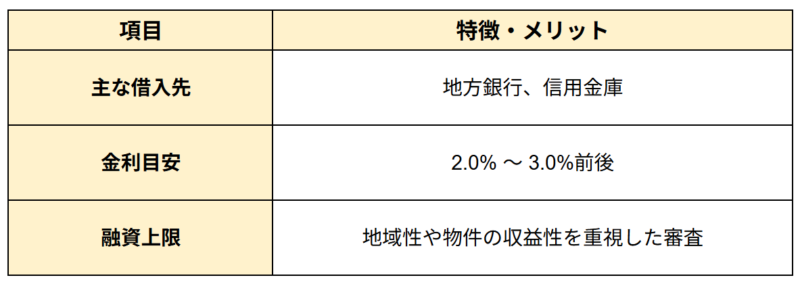

(2)地方銀行の金利相場

地方銀行は特定の地域に特化した融資を行っており、不動産投資家が最も頻繁に利用するパートナーです。

銀行によって不動産投資ローンへの熱量が異なるため、積極的な金融機関を見極めることが成功の鍵となります。

都市銀行より金利は高めですが、木造物件や地方の利回り物件にも柔軟に対応してくれる点が強みです。

地元の経済状況を熟知している担当者と信頼を築くことで、長期的な買い増し戦略の心強い味方となってくれる傾向があります。

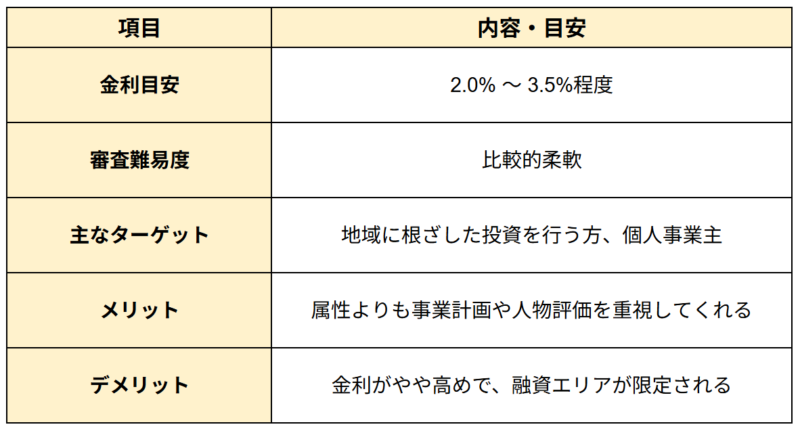

(3)信用金庫・信用組合の金利相場

地域密着型の運営を行う信用金庫や信用組合は、投資家との「顔の見える関係性」を何よりも大切にします。

居住地や物件が営業エリア内であることが必須ですが、一度信頼を築けば非常に柔軟な対応が期待できます。

地方銀行が敬遠するような小規模な案件や、築古の戸建て投資でも親身に相談に乗ってくれるのが魅力です。

実績を積むことで追加融資の相談もしやすくなり、地域に根ざした資産形成を目指す方には最適なパートナーと言えます。

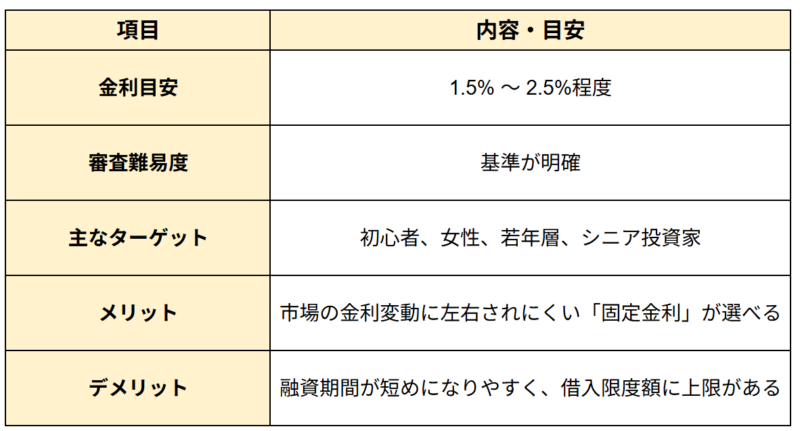

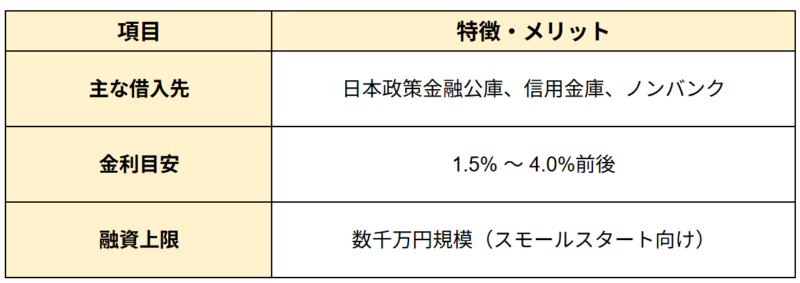

(4)日本政策金融公庫の金利相場

政府系金融機関である日本政策金融公庫は、民間とは異なる独自の審査基準で運営されています。

大きな特徴として、金利上昇局面においても返済額を一定に保てる固定金利の選択肢が挙げられます。創業支援や社会的弱者への支援にも力を注いでいるため、実績の少ない初心者の方でも、丁寧に作り込んだ事業計画書を提示することで融資を受けられる可能性があるでしょう。

限度額や期間には一定の制約が見受けられますが、最初の1棟目や区分マンション投資を検討する際、有力な候補の一つになると考えられます。

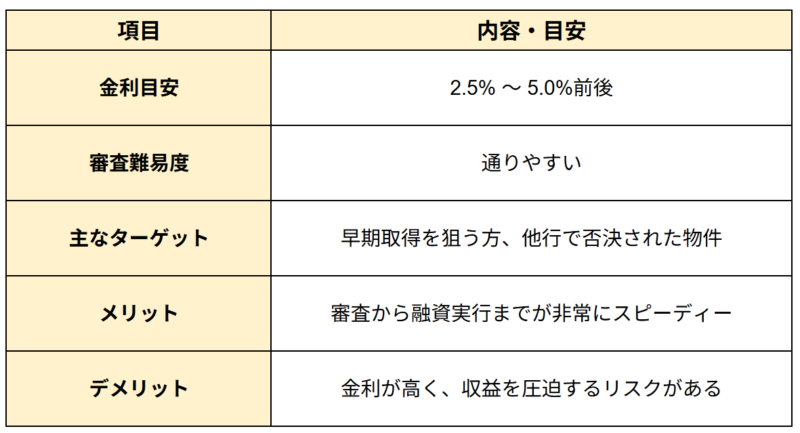

(5)ノンバンクの金利相場

信販会社や不動産ローン専門会社を指し、スピード感と担保評価の柔軟性が最大の特徴です。

本人の属性以上に「物件の価値」を評価する傾向があるため、他行で否決された案件でも融資が検討される可能性があります。優良物件をいち早く押さえたい場面や、将来的な借り換えを見据えた戦略的な利用において、一つの選択肢になり得るでしょう。

高い金利を物件の高利回りで十分にカバーできる見通しが立つならば、資産拡大を加速させるための手段として検討する価値があると考えられます。

不動産投資で金利のシミュレーション

金利が不動産投資に与える影響を理解するためには、シミュレーションが有効です。

金利が高ければ、毎月のローン返済額も増加します。

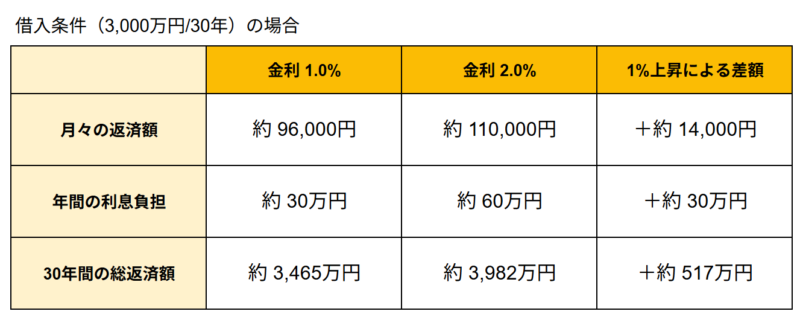

具体的に、借入金額3,000万円、返済期間30年のローンを例にとり、金利1%と2%での月々の返済額を比較してみましょう。

【利息の計算イメージ】

●金利1%の場合:3,000万円 × 0.01 = 30万円(年間利息)

●金利2%の場合:3,000万円 × 0.02 = 60万円(年間利息)※元利均等方式では残高に応じて利息が変わるため、初年度の目安となります。

月々の返済額では約14,000円の差ですが、年間では約17万円、30年間では約517万円もの負担増に繋がります。

金利の動きはキャッシュフローを直接左右するため、投資判断における決定的な要因になると言えるでしょう。

将来の金利上昇を見据え、収支計画にはあらかじめ一定のバッファを持たせておくことが大切です。

特に変動金利を検討される際は、返済額が増加しても経営が破綻しないよう、シミュレーションを繰り返す必要があります。

具体的な数値を把握することで、リスクを現実的に捉えた安全な投資計画を立てる一助としてください。

なお、以下の記事で不動産投資はインフレ対策になる理由をわかりやすく解説しています。

昨今の物価高対策ともなり得ますので、ぜひともご覧ください。

現金は損?不動産投資がインフレに強い理由3選!投資リスクと成功ポイントを解説

低金利で不動産投資ローンを借りるには

安い金利で不動産投資ローンを借りるためには、以下の方法を検討することが重要です。

(1)複数の金融機関に相談し比較する

(2)不動産会社の「提携ローン」を活用する

(3)自己資金を増やし物件評価を高める

(4)精緻な事業計画書で経営能力を示す

(1)複数の金融機関に相談する

一つの窓口に絞らず、複数の金融機関へ同時に打診することが重要です。

都市銀行、地方銀行、信用金庫など、特徴の異なる機関を比較することで、その時点でのベストな回答を得られる可能性が高まるでしょう。

他行の提示条件を交渉材料にすることで、金利の引き下げ案を提示してもらえるケースも見受けられます。

(2)不動産会社の「提携ローン」を活用する

多くの物件を扱っている不動産会社は、金融機関と特別な提携枠を持っている場合があります。

個人で直接申し込むよりも低い「優待金利」が適用されたり、審査スピードが優遇されたりするメリットが期待できるでしょう。

大手不動産会社の提携ローンは、一般には公開されていない有利な条件が設定されていることも多いため、積極的に確認する価値があると言えます。

(3)自己資金を増やし物件評価を高める

借入額に対する自己資金(頭金)の割合を増やすことは、銀行側のリスク軽減に直結します。

例えば、物件価格の20%以上を自己資金で賄うことで、より低い金利ランクが適用される可能性も考えられるでしょう。

担保価値の高い物件を選定し、返済の確実性をアピールすることで、金融機関からの信頼を勝ち取ることが有利な融資への近道となります。

(4)精緻な事業計画書で経営能力を示す

単なる借入申込書だけでなく、数年先まで見据えた「事業計画書」を作成して提示することも非常に有効です。

空室リスクや修繕計画を織り込んだ収支予測を示すことで、賃貸経営を「事業」として捉える姿勢が評価されやすくなります。

また、審査前に既存のカードローンなどを完済し、自身の信用状況を整えておくことも、金利優遇を受けるための大切な準備となるでしょう。

年収・属性別の不動産投資ローンの選び方

不動産投資ローンの選び方は、投資家の年収や属性によって大きく異なります。

以下に、具体的な年収・属性別の不動産投資ローンの選び方を解説します。

(1)年収800万円以上の高年収投資家

(2)年収400万円から800万円の中堅年収投資家

(3)年収400万円未満の投資家

(1)年収800万円以上の高年収投資家

信用力の高いこの層は、最も条件の良い都市銀行(メガバンク)を中心に組み立てる戦略が一般的です。

●低金利の恩恵:高い信用背景を武器に、他を圧倒する低レートでの借入が期待できるでしょう。

●投資規模の拡大:1棟マンションなどの大型物件にも手が届きやすく、効率的な資産形成が見込めます。

●スピード感:一定の属性を満たせば審査がスムーズに進む傾向もあり、優良物件を逃しにくいと言えます。

(2)年収400万円から800万円の中堅年収投資家

この層は、柔軟な対応が期待できる地方銀行や信用金庫をメインに据えるのが現実的と考えられます。

●地域密着の強み:地元の不動産市況に精通した担当者から、物件特性を踏まえたアドバイスを得られる場合もあります。

●柔軟な審査:都市銀行では難しい案件でも、過去の実績や今後の事業計画次第で前向きに検討してもらえる可能性があるでしょう。

●条件のバランス:金利は都市銀行より高めですが、融資期間を長めに設定することで収支を安定させる手法も有効です。

(3)年収400万円未満の投資家

自己資金の確保と並行して、政府系金融機関や地域金融機関を戦略的に活用することが求められます。

●公庫の活用:日本政策金融公庫は年収による制限が比較的緩やかで、固定金利での安定した借入が期待できるでしょう。

●信用金庫での実績作り:地元の信用金庫で預金や少額融資の実績を積むことで、将来的なステップアップに繋がると考えられます。

●少額投資からの開始:無理に高額物件を狙わず、区分マンションや戸建てから着実に経験を積むのが賢明な判断と言えるでしょう。

なお、福岡は不動産投資がアツい地域となっています。以下の記事で詳しく解説していますので、ぜひともご覧ください。

福岡の不動産投資でブランドマンションが人気の理由と選び方を解説

不動産投資ローン金利に関してのよくある質問

不動産投資ローンの金利について、よくある質問をまとめました。

Q:変動金利と固定金利のどちらが良いですか?

A:将来の金利上昇リスクを避けたい場合は固定金利、初期の返済負担を軽減したい場合は変動金利が適しています。

例えば、金利上昇リスクが高い時期には固定金利を選ぶ方が安全です。

Q:金利交渉は可能ですか?

A:はい、金融機関との交渉によって金利を引き下げることが可能です。

特に複数の金融機関の条件を提示することで交渉が有利に進むことがあります。

例えば、他行の金利条件を提示して交渉することで、0.1%程度の金利引き下げが実現することがあります。

以下の記事では、金利上昇が不動産投資のローン返済に関わる影響について解説しています。

金利上昇が不動産価格に与える2つの影響!背景と今後の金利対策を解説

現物不動産投資では、金利上昇によってローンの返済額が増加するなどのデメリットがあります。

そこで、不動産投資の他の選択肢となる「不動産クラウドファンディング」や「REIT」などの方法もあります。

不動産クラウドファンディングであれば、金利上昇のよい影響を受けられる点が魅力です。

金利の理解で成功に近づく不動産投資

不動産投資において、金利は収益の成否を分ける極めて重要な要素です。

金利の種類や金融機関ごとの相場を正しく把握し、ご自身の属性に見合ったローンを選択することで、長期にわたる安定した返済計画を立てられるようになるでしょう。

また、少しでも有利な条件を引き出すために、複数の窓口を比較したり事業計画の精度を高めたりといった具体的な工夫も欠かせません。

年収や自己資金の状況から最適な借入先を見極め、着実な経営を目指すことが不動産投資を成功へと導く鍵となります。

2026年以降の金利変動リスクを冷静に見据え、余裕を持った予算計画を策定することが何よりも大切です。

まずは現状の把握から始め、将来の資産形成に向けた確かな土台を築いていきましょう。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング