【基礎知識】為替リスクとは?円高・円安が投資資産に与える影響

投資における為替リスクとは、為替レートの変動によって外貨建て資産の価値が変動する不確実性を指します。日本国内で生活する以上、私たちが最終的に使うお金は日本円です。

そのため、外貨建ての資産がどれほど順調に成長していても、常に円換算での評価額を意識しておく必要があります。

為替相場の波が投資資産にどのような影響を与えるのか、まずはその基本メカニズムを確認していきましょう。

(1)円高・円安の基本メカニズムと為替変動が起こる背景

為替レートは、二国間の金利差や貿易収支、さらに投資家の将来に対する期待などによって日々変動しています。

基本として、世界の資金はより高い利回りと安全性を求めて移動する性質を持っています。2026年現在の状況を見ると、米国の金利が高止まりしている一方で、日本は資源の輸入などに伴う貿易赤字の懸念を抱えています。

このような構造的な要因が重なり、円を売ってドルを買うという圧力が継続しているのが現状です。

(2)なぜ今「円高」が警戒されている?

現在のように極端な円安水準が続いているにもかかわらず、市場では急激な円高への警戒感が高まっています。

その理由は、為替が現在の事実だけでなく将来の期待で動くからです。

日本銀行の追加利上げ観測や政府の為替介入に対する警戒感がピークに達しており、政策転換の兆しが見えた瞬間に、これまで積み上げられてきた円安ポジションが一気に巻き戻される可能性があります。

出典:市場最大の下落幅からの急反発 乱高下する株式市場 ファンドマネージャーから見えた景色 | ひふみラボ

出典:市場最大の下落幅からの急反発 乱高下する株式市場 ファンドマネージャーから見えた景色 | ひふみラボ

過去にも日銀の政策発表を機に株価下落と円高が同時進行した事例があり、投資家はセンチメントの急反転を恐れています。

(3)米国株や外貨建て保険が抱える「為替差損」の落とし穴

米国株への一極集中や外貨建て保険による資産増加は、急激な円高局面で一瞬にして吹き飛ぶ脆弱性を抱えています。

なぜなら、企業の業績成長などに伴う資産価格の上昇よりも、為替レートが変動するスピードのほうが圧倒的に速いためです。

たとえば、米国株価指数が堅調に推移していても、為替が急激に円高方向へ巻き戻されれば、円建ての評価額は致命的なダメージを受け、実質的に元本割れを引き起こすリスクがあります。

為替リスクを回避する!強いポートフォリオを作る4つの分散戦略

為替の波に左右されない強固な資産基盤を築くためには、特定の国や資産への集中投資から脱却する必要があります。

集中投資は期待リターンが高い反面、一度のショックで致命的なダメージを負う危険性を含んでいます。

ここでは、先行きが不透明な環境下において資産を守り抜くための、4つの分散戦略について解説します。

【ルール1〜通貨の分散〜】国内資産(円建て)と海外資産のバランスを整える

一つ目のルールは通貨の分散です。

ドル資産への過度な偏重を見直し、日本円建ての資産を組み込むことで為替のシーソー効果を機能させます。

円安時には外貨建て資産の価値が上がり、円高時には国内資産の価値が相対的に維持されるため、どちらに為替が振れてもポートフォリオ全体の下落を相互にカバーすることができます。

国内株式連動ファンドや国内REITなどを活用し、自国通貨ベースの防衛ラインを構築することが重要です。

【ルール2〜資産の分散〜】株式・債券だけでなくコモディティや現物資産も組み合わせる

二つ目のルールは資産の分散です。

株式や債券といった有価証券のみに依存するのではなく、性質の異なる実物資産を融合させます。

地政学的な問題やインフレの再燃に対して、金融市場と異なる値動きをする資産を持つことで、ポートフォリオ全体の防御力が高まります。

資産の一部を金や現物の不動産に割り当てることが有効な対策となります。

インフレ対策に有効な不動産投資について以下で解説しています。

現金は損?不動産投資がインフレに強い理由3選!投資リスクと成功ポイントを解説

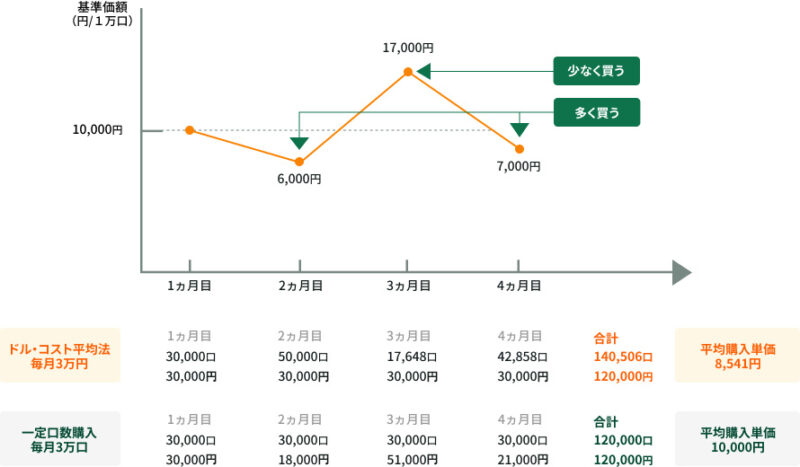

【ルール3〜時期の分散〜】積立投資で為替変動の高値掴みリスクを平均化する

三つ目のルールは時期の分散です。

プロの投資家であっても為替の底や天井を正確に予測することは不可能です。そのため、一度にまとまった資金を投じるのではなく、ドルコスト平均法を用いて外貨建て資産の取得単価を平準化します。

NISAのつみたて投資枠などで自動買い付けを継続すれば、円高局面ではより多くの口数を取得でき、高値掴みのリスクをシステム的に排除できます。

【ルール4〜手法の分散〜】「為替ヘッジあり」と「ヘッジなし」を状況に合わせて使い分ける

四つ目のルールは手法の分散です。

為替の影響を遮断するヘッジありの商品と、為替差益を狙うヘッジなしの商品を戦略的に使い分けます。

すべての資産に為替ヘッジをかけると重いコストが発生し、逆にすべてヘッジなしにすると円高ショックを直接受けてしまいます。

資産クラスごとにヘッジの要否を見極め、バランス良くブレンドすることが求められます。

【実践編】為替の波に負けない具体的なポートフォリオ構成案

ここからは、実際にどのような比率で資産を配分すべきかという実践的なポートフォリオ構成案を紹介します。

低インフレ・低金利が続いていた過去のセオリーは、現在の市場構造には当てはまらないケースが増えています。

環境の変化に対応し、意図しないリスクを抱え込まないための新しい配分モデルを見ていきましょう。

(1)投資の王道「60/40戦略」の機能不全と構造的限界

これまで投資の王道とされてきた、株式に60パーセント、債券に40パーセントを配分する戦略は、現在の環境下では十分な防御力を発揮しなくなっています。

インフレが定着し金利が高止まりする状況では、株安と債券安が同時に進行することがあり、かつて期待されていた逆相関の機能が働きません。

債券を組み込んでいれば安全という過去の認識は改める必要があります。

(2)【新たな中立型配分】国内資産50% + 海外資産50%

為替リスクに対して現在最も堅牢な防衛ラインとなるのが、国内資産と海外資産を半分ずつ持つバランス型の配分です。

私たちが日本で生活する限り、生活の基盤となるのは円です。円建ての資産を半分持っておくことで、急激な円高による資産の目減りを防ぎつつ、将来の購買力を維持できます。

過度な円高・円安のどちらのシナリオにも耐えられる実戦的な最適解と言えます。

(3)【戦略的中長期型】為替ヘッジなし70% + ヘッジあり30%

海外の経済成長を積極的に享受しつつ、為替リスクをコントロールしたい場合は、ヘッジの有無を組み合わせた配分が考えられます。

全体の7割をヘッジなしの全世界株式などで運用して複利効果を高め、残りの3割をヘッジありの先進国ファンドなどに割り当てます。

この3割が、円高が急進した際のクッションとして機能し、ポートフォリオ全体のダメージを和らげます。

(4)自分の年齢やリスク許容度に合わせた配分の見直し方

資産配分を最適化するには、現状の把握、リスク許容度の決定、目標設定、実行、そして定期的なリバランスという手順を踏みます。

相場の変動をそのまま放置していると、円安によって増えすぎた外貨建て資産が意図せず大きな為替リスクを生み出す原因となります。

年に1回程度は資産状況を確認し、目標とする比率に戻すメンテナンス作業を徹底してください。

年代別の投資戦略は以下の記事で解説しています。

為替リスク対策の切り札「為替ヘッジ」の正しい活用法と注意点

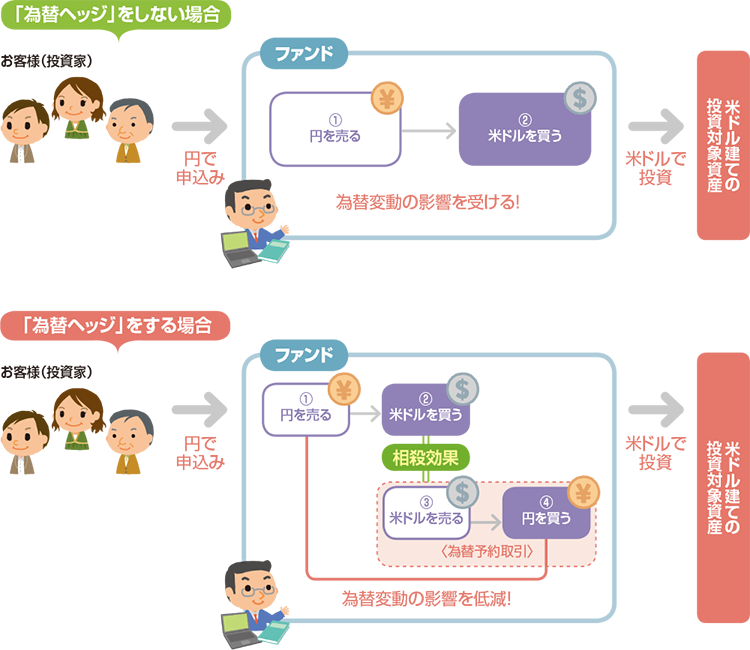

出典:「為替ヘッジ」の仕組みとは? | 今だから考えたい。海外投資と為替のはなし。

為替リスクを抑える手段として有効な為替ヘッジですが、決して無料の万能薬ではありません。

ヘッジの裏側にあるメカニズムと、見えないコストの重さを正しく認識することが長期投資においては非常に重要です。

ここでは、為替ヘッジ商品の仕組みとNISAにおける取り扱い方針を解説します。

(1)為替ヘッジあり投資信託・ETFの仕組みとメリット

為替ヘッジありの投資信託やETFは、将来の為替レートをあらかじめ予約する取引などを利用し、為替変動による価格のブレを物理的に遮断します。

為替の要因を排除できるため、投資対象である株価指数などの純粋な成長分だけを円換算でのリターンとして確保できる点が最大のメリットです。

為替が大きく円高に振れた局面でも、投資先の株価が上昇していればプラスのリターンを維持する防御力を発揮します。

(2)見落としがちな「ヘッジコスト」の暴力と円安時の機会損失

為替ヘッジを利用する上で見落としてはいけないのがヘッジコストです。

これは日本と投資先国との金利差によって発生し、ファンドの純資産から日々確実に差し引かれます。

米国の政策金利が高く、日本の金利が低い現在の環境下では、このコストが非常に重くのしかかります。

年率数パーセントのマイナスリターンが確実になる上、円安が進行した際には為替差益を得られないという機会損失も発生します。

(3)NISA(つみたて投資枠)におけるヘッジ戦略の原則

数十年単位での非課税運用を前提とするNISAのつみたて投資枠においては、原則としてヘッジなしの商品を主軸とします。

長期運用においてヘッジコストが蓄積していくと、複利効果が大きく損なわれてしまうためです。

また、毎月一定額を積み立てる時間分散の仕組み自体が為替リスクを低減する効果を持っています。

つみたて枠では為替ヘッジを行わず、全体のアセットアロケーションでバランスを取るのが賢明です。

円安・円高どちらに転んでも慌てない資産防衛術を

●ポートフォリオ全体のバランスを見直す…ドル資産への一極集中による見せかけの資産増に慢心せず、通貨・資産・時期・手法の4軸で緻密に分散させることが大切です。

●国内資産と海外資産の最適な配分…為替リスクを中和する「国内50:海外50」を軸に、自身の許容度に合わせた比率を構築しましょう。

●定期的なリバランスの実行…相場変動によって崩れた配分比率を年1回見直し、常に意図したリスク許容度内に収めることが不可欠です。

日銀の追加利上げや米国の利下げ観測など、急激な円高への転換が懸念される今こそ、手塩にかけて育てた資産を守り抜くポートフォリオの再構築が急務です。

過去のセオリーに惑わされることなく、自身の資産状況を冷静に見つめ直し、どのような為替変動が起きても決して揺るがない強固な資産防衛術を組み立てていきましょう。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング