不労所得とは?

「不労所得」と聞くと「楽して稼ぐ」イメージを持たれがちですが、その本質は「自分が働く」のではなく「資産(仕組み)に働いてもらう」ことにあります。

(1)不労所得の定義と「働かずに稼ぐ」の現実

不労所得とは、自分自身が働くのではなく、保有している「資産」や「仕組み」が生み出してくれる所得のことです。具体的には、銀行預金の利子、株式の配当金、不動産投資の家賃収入などです。

よく「寝ていてもお金が入る」というイメージを持たれますが、完全に何もしなくて良いわけではありません。資産を手に入れるための元手作りや、投資先の選定、定期的なメンテナンスといった管理作業は必要です。

しかし、労働時間と収入が比例する「労働所得」とは異なり、仕組みさえ作れば時間の切り売りから解放されるのが最大の特徴です。

(2)会社員が目指すべきは「資産運用型」の不労所得

会社員や公務員の方が副収入を得ようとするとき、配達員やデータ入力、転売といった「労働集約型」の副業を選ぶケースが見られます。

しかし、本業で忙しい方がこれらを選ぶのはおすすめできません。なぜなら、これらは時間の切り売りであり、本業との両立が難しく、過労で共倒れになるリスクがあるからです。

会社員が目指すべきなのは、お金に働いてもらう「資産運用型」の不労所得です。会社員には、毎月安定した給与という強力な武器があります。この給与から生活費を除いた余剰資金を「種銭」として投資に回すことで、本業に集中しながら資産を育てられます。

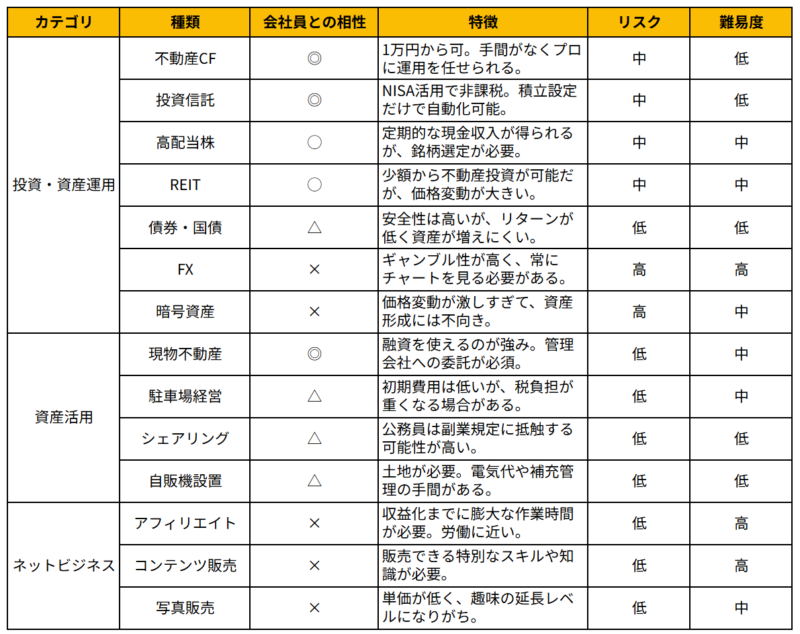

会社員との相性をチェック!不労所得の種類一覧

不労所得には多くの種類がありますが、すべてが会社員に向いているわけではありません。リスクと手間の観点から、代表的な15種類を比較しました。

結論として、時間がなく失敗できない会社員には、手間がかからずミドルリターンを狙える「投資・資産運用系」が最適です。

忙しい会社員・公務員におすすめの不労所得5選

不労所得には多くの種類がありますが、本業で忙しい会社員や公務員が現実的に取り組めるものは限られます。ここでは「手間がかからない」「リスクコントロールがしやすい」という観点から、特におすすめの5つを厳選しました。

(1)不動産クラウドファンディング:手間なし・ミドルリターン

多忙な会社員にとって、今最もバランスが良いのが不動産クラウドファンディングです。一度投資の手続きをすれば、運用期間中は何もする必要がなく、年利3〜7%程度の手堅いリターンが期待できます。

現物不動産のような入居者募集や修繕手配といった面倒な業務はすべて運営会社が行ってくれます。1万円から始められるため、投資初心者でも無理なくスタートできるのが大きな魅力です。ただし、運用中は資金が拘束されるため、当面使う予定のない余裕資金で行うことが大切です。

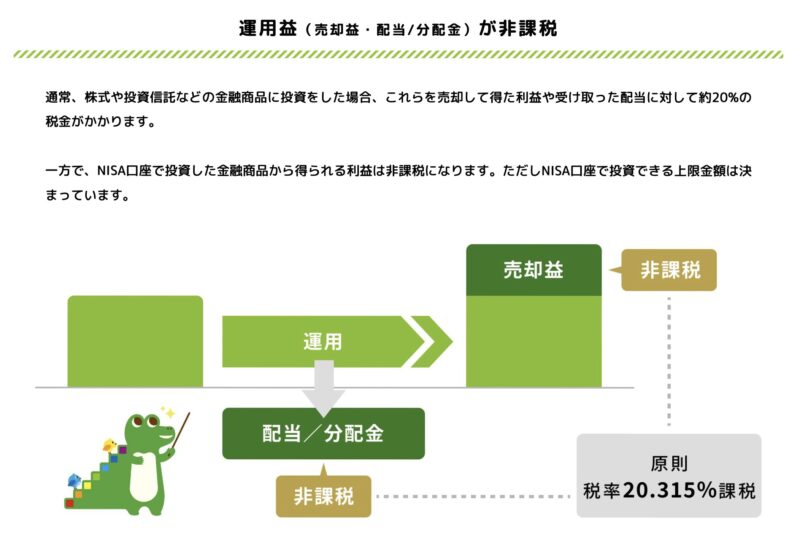

(2)投資信託(NISA):長期積立の王道

資産形成のベースとして外せないのが、新NISAを活用した投資信託の積立です。「全世界株式」や「S&P500」といった指数に連動するファンドを毎月自動で購入設定するだけで済みます。

運用益が非課税になるメリットは大きく、一度設定すれば完全に自動化できるため、忙しい人でも継続しやすい方法です。元本保証ではありませんが、15年、20年といった長期で見れば、資産が増える可能性が高いとされています。

(3)高配当株投資:定期的な現金収入

配当利回りが高い企業の株式を購入し、定期的に配当金を受け取る方法です。「不労所得」と聞いてイメージする形に最も近く、年に数回、現金が入ってくる喜びは格別です。

投資信託は資産を取り崩すまで利益を実感しにくいですが、高配当株は今の生活で使える現金が増えるため、モチベーションを維持しやすいメリットがあります。特定の企業に集中せず、複数の銘柄に分散してリスクを抑えることが重要です。

(4)REIT(不動産投資信託):少額からの不動産投資

プロが運用するオフィスビルや商業施設などに、証券市場を通じて投資する方法です。日本のREIT(J-REIT)は利益の大部分を投資家に分配する決まりがあるため、株式に比べて利回りが高くなる傾向があります。

数万円から購入でき、現金が必要なときはすぐに売却できる流動性の高さも魅力です。一方で、金利上昇に弱く、株式市場と同じように価格が日々変動するため、値動きに慣れていない人は注意が必要です。

(5)現物不動産投資:レバレッジを効かせた資産拡大

銀行から融資を受けてアパートやマンションを購入し、家賃収入を得る方法です。会社員や公務員の高い信用力を活かし、自分のお金以上の資産を運用できる点が最大の強みです。

ただし、これは単なる投資というより「賃貸業」という事業経営に近い側面があります。空室対策や金利上昇リスクなど、経営者としての判断が求められるため、中途半端な気持ちで始めると失敗する可能性があります。節税目的ではなく、しっかり利益が出る物件を選ぶことが鉄則です。

なぜ「不動産クラウドファンディング」が会社員に最適なのか

おすすめした5選の中でも、特に「時間がない」「失敗したくない」という会社員から支持されているのが不動産クラウドファンディングです。

その最大の理由は、「現物不動産のメリット(安定性)」と「投資信託の手軽さ」をいいとこ取りしている点にあります。

●完全なほったらかし運用が可能(管理の手間ゼロ)

●1万円からプロ厳選物件に投資可能(少額分散投資)

●優先劣後方式による元本保全性(価格変動リスクの低減)

詳しい仕組みやメリット、他の投資手法との比較については、以下の2つの記事で徹底解説しています。

不動産クラウドファンディングの運用方法を学ぼう!他の不動産投資の違いも徹底比較

不動産クラウドファンディングが副業に向いている理由4つを徹底解説

安定した不労所得を作るための4ステップ

知識を得ただけでは資産は増えません。以下の4ステップで、着実に「お金のなる木」を育てていきましょう。

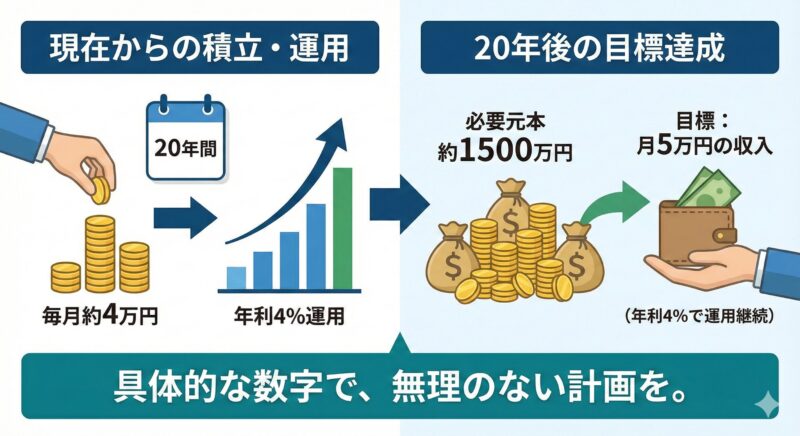

(1)目標額とリスク許容度の設定

まずは「いつまでに」「月いくら」の不労所得が欲しいのかを明確にしましょう。目標があいまいだと、短期間で大金を稼ごうとして危険な投資に手を出してしまいがちです。

たとえば「20年後に月5万円」が目標なら、年利4%の運用で約1500万円の元本が必要です。これを逆算すると、毎月約4万円を積み立てれば達成できる計算になります。このように具体的な数字を出すことで、無理のない計画が立てられます。

(2)「種銭」の確保

投資で成果を出すには、元手となる「種銭」の多さが重要です。まずは固定費を見直し、投資に回せるお金を捻出しましょう。

ただし、生活費のすべてを投資に回すのは危険です。病気や急な出費に備えて、生活費の3ヶ月から6ヶ月分は「生活防衛資金」として銀行に残しておき、それ以外の余剰資金を投資に回すのが鉄則です。

(3)自分に合った投資手法の選定

資金の準備ができたら、実際に投資商品を組み合わせていきます。会社員におすすめなのは「守り」と「攻め」を組み合わせる戦略です。

資産の7〜8割は新NISAを使ったインデックス投資で堅実に増やし(守り)、残りの2〜3割を不動産クラウドファンディングや高配当株に回して、今の収入を増やす(攻め)といった配分が良いでしょう。自分の性格や目的に合わせて調整してください。

(4)利益の再投資で資産を加速させる

投資で得られた利益は、使わずに再び投資に回す「複利運用」を行いましょう。利益が新たな利益を生むサイクルを作ると、資産は雪だるま式に増えていきます。

たとえば、100万円を年利5%で運用する場合、利益を引き出してしまうと10年で50万円しか増えませんが、再投資し続けると約63万円増えます。期間が長くなるほどこの差は広がるため、再投資こそが資産形成を加速させる最大のコツです。

失敗しないために知っておくべき注意点とリスク

資産形成には落とし穴もあります。特に「楽して稼げる」という言葉には裏があることが多いです。大切な資産を守り、本業に支障をきたさないために、必ず知っておくべきリスクと注意点をお伝えします。

(1)「必ず儲かる」は詐欺!

「元本保証で月利10%」「あなただけに教える特別な案件」といった話は、間違いなく詐欺です。投資の世界に「絶対」はなく、高いリターンには必ず高いリスクが伴います。

SNSのダイレクトメッセージやマッチングアプリで知り合った人からの投資勧誘は、すべて無視してください。投資を行う際は、必ず金融庁や国土交通省に登録されている正規の事業者を利用しましょう。

(2)会社員・公務員は「就業規則」と「確定申告」に注意

特に公務員の方は、不動産投資を行う際に規模の制限(5棟10室未満など)があり、管理業務を自分で行うことは禁止されています。必ず管理会社に委託するなどの対策が必要です。

また、税金についても注意が必要です。「副業の利益が20万円以下なら申告不要」というのは所得税の話で、住民税は1円でも利益があれば申告義務があります。これを怠ると、住民税額の通知から職場に副収入が知られる原因になります。

公務員の副業については以下の記事で解説しています。

公務員でもできる!副業制限をクリアする適法不動産投資マニュアル

(3)最初から「脱サラ」を目指さず、まずは「月数万円」を狙う

いきなり「会社を辞めるために月30万円稼ぐ」といった高い目標を立てると、無理な借金やギャンブル的な投資に走る原因になります。

まずは「月5,000円でスマホ代を賄う」、次は「月3万円で光熱費を払う」といったように、小さな目標から達成していきましょう。会社に依存しなくても生きていけるという小さな自信を積み重ねることが、結果として精神的な余裕につながります。

「お金に働いてもらう」生活へ

この記事では、会社員や公務員におすすめの不労所得の種類と、失敗しないための始め方について解説しました。

【記事の要点まとめ】

●労働型より資産運用型を…忙しい人こそ、Uber Eatsやブログなどの労働集約型ではなく、お金が働く投資を選びましょう。

●まずは「守り」と「攻め」…新NISAでのインデックス投資を土台にしつつ、不動産クラウドファンディングなどで手堅い現金収入を作るのが最適解です。

●少額からスタート…いきなり大金を投じず、1万円〜数万円のスモールステップで経験を積むことが、詐欺や失敗を防ぐコツです。

「いつかやろう」と思っていても、時間は過ぎていくばかりです。しかし、今日行動を始めれば、1年後のあなたの通帳残高と心の余裕は確実に変わっています。

特に「不動産クラウドファンディング」は、手間をかけずにプロ任せで運用できるため、最初の不労所得として非常に優秀な選択肢です。まずは無理のない範囲で、小さな「資産の種」を蒔くことから始めてみてください。あなたの行動が、未来の自由を作る一番の近道です。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング