「投資」と「投機」の違い

お金を預けて資産を増やす方法に「投資」と「投機」があります。

それぞれの違いについて解説していきます。

(1)投資とは

(2)投機とは

(3)ギャンブルと投機

(1)投資とは

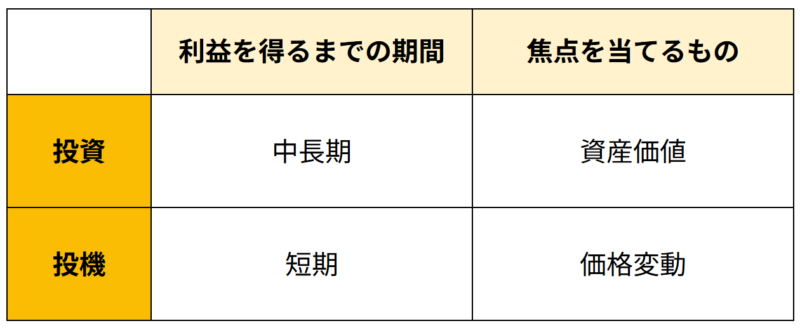

投資は中長期的に行うものであり「将来的な利益」を得るための出資です。

主に、株式や債券、投資信託、不動産などに出資する方法があります。

投資で得られる利益には「キャピタルゲイン」と「インカムゲイン」の2種類があります。

●キャピタルゲイン‥‥資産の売買によって発生する差益のこと

●インカムゲイン‥‥資産を保有していることによって発生する配当や分配金などのこと

投資ではこの2つの利益を得られますが、主にインカムゲインを期待して投資することが多いです。

下記記事に詳しい解説がありますので気になる方はこちらもご覧ください。

株式を買って投資したら、なぜ利益が出るのか?インカムゲインとキャピタルゲインを知ろう!

(2)投機とは

投機とは、短期的な相場の値動きから利益を得るものです。

価格動向の予測が重要で、売買するタイミングによって利益が左右されます。

比較的運の要素も強いのが投機の特徴でもあります。

また、投資と異なり、資産の価値そのものの向上というより、短期間での価格変動に焦点が置かれます。

短期間で大きな利益をあげられる可能性もありますが、その分リスクも高くなります。

投機には、短期間での価格変動が比較的大きなFXやデイトレード、先物取引、金などに出資する方法があります。

(3)ギャンブルと投機

投機の特徴を理解すると、投機はギャンブルと似ていると思う方もいるかもしれません。

ここでは、ギャンブルと投機の違いを説明します。

ギャンブルは、運営者(胴元と呼ぶ)が利益を得るために賭け金から手数料を差し引いた金額を勝敗に応じて支払います。

運営者に資金(手数料)が入ることが前提となっているため、参加者の損益の合計は減っていきます。

ギャンブルでは「還元率」という言葉を用いて賭け金に対して賭けた人に戻される金額の割合を表します。

仮に、還元率が80%だとしたら、賭け金の80%が戻ってきて、残りの20%は胴元に入ります。

日本で認められているギャンブルの還元率は以下のとおりです。

●パチンコ:約85%

●公営競技(競馬、競輪、オートレース、競艇):約75%

●サッカーくじ:約50%

●宝くじ:約45%

つまりギャンブルは、続ければ続けるほど胴元の手数料が増えるため、確率的には負ける(マイナスになる)仕組みになっているのです。

ギャンブルは「娯楽として楽しむこと」が大半の人の目的であり、その対価として運営者が利益を得るシステムとなっています。

そのため、基本的には参加者の収支はマイナスとなることを覚悟しておきましょう。

短期間でハイリスク・ハイリターンを狙うことができるため、勝てば大儲けが期待できる分、負ければ大きく損をするリスクがあるという点では、ギャンブルは投機と似ていると言えます。

しかし、投機には胴元がおらず利益は取引に関わる手数料しか掛からず、基本的には勝者総取りとなるため、ゼロサムゲームとも表現されます。

つまり、胴元の有無が投機とギャンブルの違いになります。

投資のメリット・デメリット比較

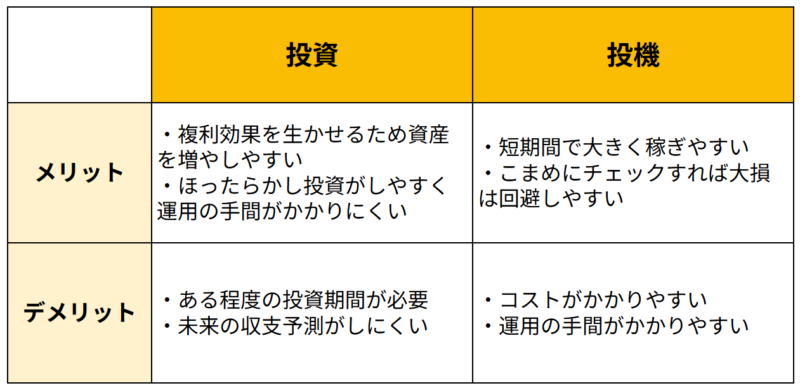

投資と投機にはそれぞれメリット・デメリットがあり、以下の表にまとめました。全体像を把握するためにもご覧ください。

それぞれの詳細を解説します。

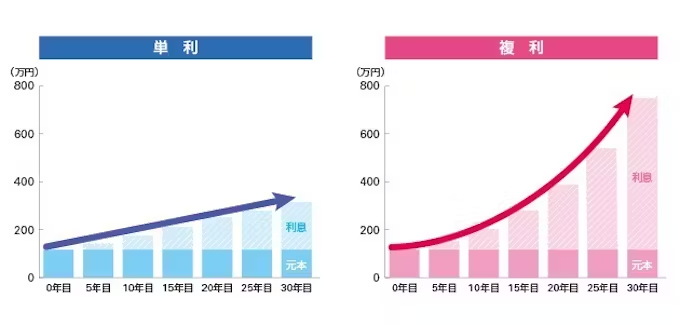

(1)投資:時間はかかるが、複利効果が大きい

投資のデメリットは「利益が出るまでに時間がかかること」です。しかし、長期運用には「複利」という強力な味方が存在します。

複利とは、運用で得た利益を元本にプラスして再投資し、さらに大きな利益を生み出す仕組みのことです。単利(元本のみの運用)と比べて、年数が経過するほど資産の増え方が雪だるま式に加速していくのが分かります。

「待つこと」さえできれば、この複利効果を最大限に活かし、特別な才能がなくても資産を効率よく増やせます。これが、短期勝負の投機にはない、投資だけの特権と言えるでしょう。

(2)投機:短期間で稼げるが、リスクが大きい

投機のメリットは短期間で大きく稼ぎやすいことです。運とタイミングが噛み合えば、わずか数日で会社員の年収ほど稼げることもあります。

しかし、その裏には「誰かが勝てば誰かが負ける」という厳しい現実があります。プロの機関投資家やAIがひしめく市場で勝ち続けるには、高度な知識と、常に画面に張り付く精神力が必要です。

一瞬の判断ミスですべてを失う可能性もあるため、老後の資金作りなどを目的とする一般の方には、あまりにリスクが高すぎる手法と言えるでしょう。

なお、以下の記事ではほったらかし投資について詳しく解説しています。忙しい会社員の方向けに手間がかからない投資方法を説明していますので、ぜひご覧ください。

会社員は今すぐほったらかし投資を始めよう!新NISAやiDeCo、おすすめの投資方法も紹介

初心者に「投資」がおすすめな3つの理由

初心者には、投機ではなく投資をおすすめする理由は主に以下の3点です。

(1)少額からスタートして経験を積めるから

(2)インフレ(物価上昇)に負けない資産を作れるから

(3)精神的なストレスが少ないから

ひとつずつ解説します。

(1)少額からスタートして経験を積めるから

以前は不動産投資に数千万円、株式投資にも数十万円が必要でしたが、現在はテクノロジーの進化により、ネット証券やクラウドファンディングを通じて100円や1万円といった少額から始められるようになりました。

いきなり貯金を全額投じるのは危険ですが、余剰金であれば、失敗を恐れずにチャレンジできます。

まずは小さく始めて、自分の資産が増減する感覚や、経済の仕組みを肌で感じてみてください。この「少額での実践経験」こそが、将来的に大きな資産を築くための強固な土台となります。

(2)インフレ(物価上昇)に負けない資産を作れるから

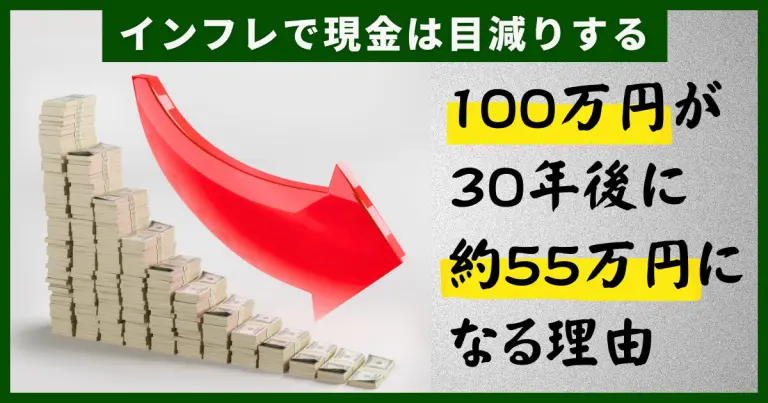

日本では長らく「貯金こそが安全」と信じられてきましたが、現代において現金だけで資産を持つことは、実は大きなリスクとなります。

なぜなら、モノやサービスの値段が上がる「インフレ(物価上昇)」が起きると、相対的にお金の価値が下がってしまうからです。

例えば、物価が継続的に上がっていくと、今ある100万円で買えるものが将来は買えなくなる可能性があります。しかし、不動産や株式などの投資資産は、一般的にインフレに合わせて価格や収益が上昇する傾向があります。

つまり、投資を行うことは、単にお金を増やすだけでなく、大切な資産の実質的な「価値」を守るための防御策としても、非常に重要な役割を果たしているのです。

以下の記事では、インフレと投資について詳しく解説しています。気になる方はぜひご覧ください。

現金は損?不動産投資がインフレに強い理由3選!投資リスクと成功ポイントを解説

(3)精神的なストレスが少ないから

投機やデイトレードの世界では、常にパソコンの画面に張り付き、1分1秒のチャートの動きに神経をすり減らす必要があります。これでは、仕事中も相場が気になって集中できなかったり、夜も不安で眠れなくなったりと、日常生活に支障をきたしてしまいます。これでは何のために資産を増やしているのか分かりません。

一方で、長期視点の「投資」であれば、日々の細かな値動きに一喜一憂する必要はありません。基本的には一度設定したら「ほったらかし」で時間を味方につけるスタイルです。本業や趣味、家族との時間を大切にしながら、裏側で勝手にお金が働いてくれる状態を作れることこそ、初心者に投資をおすすめする大きな理由です。

初心者におすすめの投資方法3選

初心者でも取り組みやすく、リスクを抑えられる代表的な方法は以下の3つです。

(1)NISA

(2)iDeCo

(3)不動産クラウドファンディング

それぞれ見ていきましょう。

(1)NISA

国が強く推奨する「NISA」は、投資で得た利益にかかる約20%の税金がゼロになるお得な制度です。特に「つみたて投資枠」を利用すれば、金融庁の基準を満たした優良な投資信託へ、月々100円などの少額から長期・分散投資が可能です。

いつでも換金できる柔軟性が魅力ですが、投資先は株式市場に連動する商品が中心となるため、日々の相場変動により資産評価額が増減する点には注意が必要です。短期的な動きに一喜一憂せず、10年、20年という長期スパンでコツコツ積み立てることが成功の鍵となります。

(2)iDeCo

「iDeCo(イデコ)」は、自分で作る私的年金制度です。最大のメリットは強力な節税効果にあります。掛金が全額「所得控除」の対象となるため、将来のための積立をしながら、現在の所得税や住民税を安くすることが可能です。

運用益も非課税ですが、原則60歳になるまで資金を引き出せないという制限があります。これはデメリットに見えますが、老後資金を確実に残すための「強制貯蓄」としては非常に有効です。「老後資金の確保」という明確な目的があり、節税メリットを享受したい方に適しています。

(3)不動産クラウドファンディング

「相場の動きを気にしたくない」「完全にほったらかしで運用したい」という方に最適なのが、不動産クラウドファンディングです。多くの投資家から資金を集め、プロが選定・管理する不動産に出資する仕組みです。

1万円程度から参加でき、株式のような日々の価格変動(値動き)によるストレスがありません。一度出資すれば、運用期間終了まで待つだけで想定利回りを受け取れます。多くの案件で投資家の元本を守る「優先劣後方式」が採用されており、預金以上のリターンを堅実に狙いたい層から人気を集めています。

いま注目の不動産クラウドファンディングの仕組みとは?他の投資との比較やメリットも徹底紹介

リスクを抑えて中長期での収益を目指して「投資」しよう

この記事では投資と投機について解説しました。

長期的に投資先の将来性を見据えながら利益を追求するのが「投資」、価格変動を予測し短期間で売買して利益を得るのが「投機」です。

投機で一気に大金を手にしたいと思うかもしれませんが、それに見合ったリスクを背負う覚悟が必要です。

それよりも、リスクを抑えて安定した収入を得られる可能性の高い投資をおすすめします。

この記事を読んでいる方の多くは会社員や公務員など一定の安定した収入を得られていると思います。

その収入の一部を投資に回してコツコツと積み上げていくことで将来の安心を備えましょう。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング