インフレとは?物価上昇で銀行預金が目減りする仕組み

毎日の買い物をするとき、以前よりも商品の値段が高くなったと感じる機会が増えています。これは日本経済が、物価の上がり続けるインフレという状態に変化しているためです。

この変化は、私たちが銀行に預けているお金の価値に直接的な影響を与えます。ここでは、物価が上がるとはどういうことなのか、そして個人の預金にどのような影響が出るのかを具体的に見ていきます。

(1)なぜ物価が上がるとお金の価値が下がるのか

物価が上がるということは、同じ金額の現金で買える物の量が減ることを意味します。お金の価値は絶対的なものではなく、物との交換の割合によって決まります。

現在起きているのは、一時的な現象ではなく、人手不足や賃金の上昇を背景とした長期的な物価の上昇です。

たとえば、これまで100円で買えていたリンゴが、材料費や人件費の高騰によって120円になったとします。このとき、手元の100円玉ではリンゴを買うことができません。

これはリンゴの値段が高くなったと同時に、円の持つ購買力が相対的に下落したことを示しています。このように、物価の上昇はお金の価値を直接的に引き下げる要因になります。

(2)銀行預金だけではインフレに勝てない理由

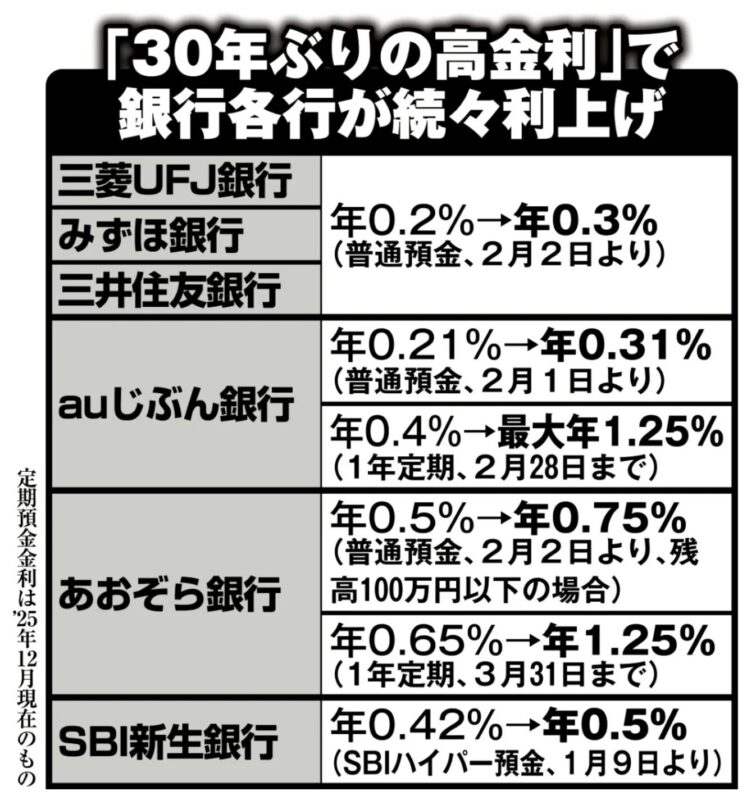

出典:《「金利のある時代」の銀行選びのコツ》「受け取り用」「生活費用」「貯める用」目的別に3つの口座を使い分けて賢く運用 | マネーポストWEB

2026年2月からメガバンクの普通預金金利は0.3%に引き上げられました。しかし、それ以上に物価の上がるペースが早いため、実質的なお金の価値は目減りしています。名目上の金利ではなく、物価上昇率を差し引いた実質金利で考える必要があります。

2026年現在、定期預金(1年もの)の金利は最大で年1.35%程度ですが、税金を引くと約1.08%になります。

一方で、生活に身近な物価の上昇率は前年比でプラス2%程度で推移しています。銀行口座の数字自体は増えても、物価の上昇分を差し引くと、年間で約0.92%分のお金の価値が失われている状態にあります。

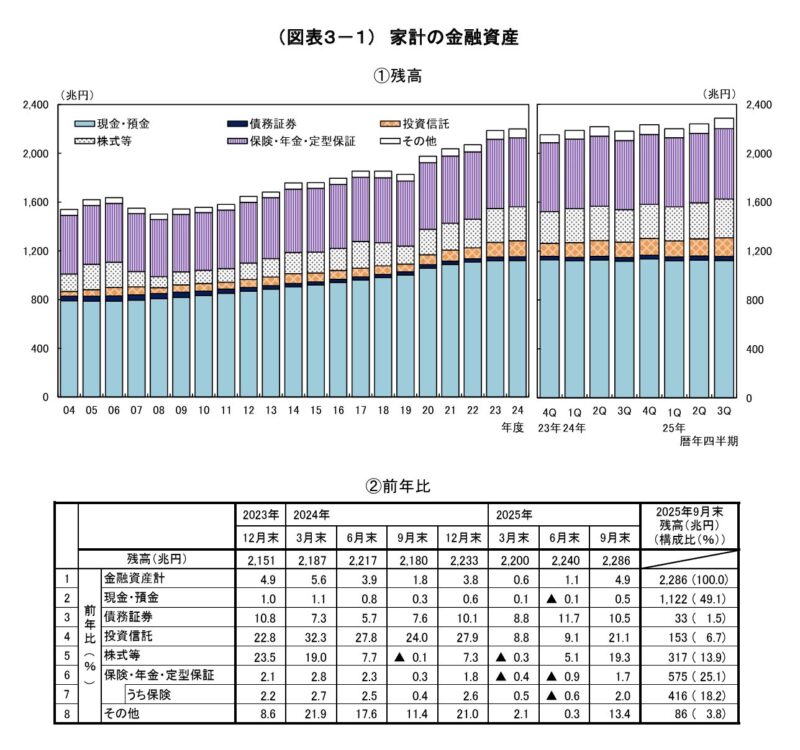

それでも、日本銀行の2025年統計では、家計金融資産の約49.1%が現金と預金です。米国の10〜15%と比べると、いかに日本が現預金に偏っているかがわかります。

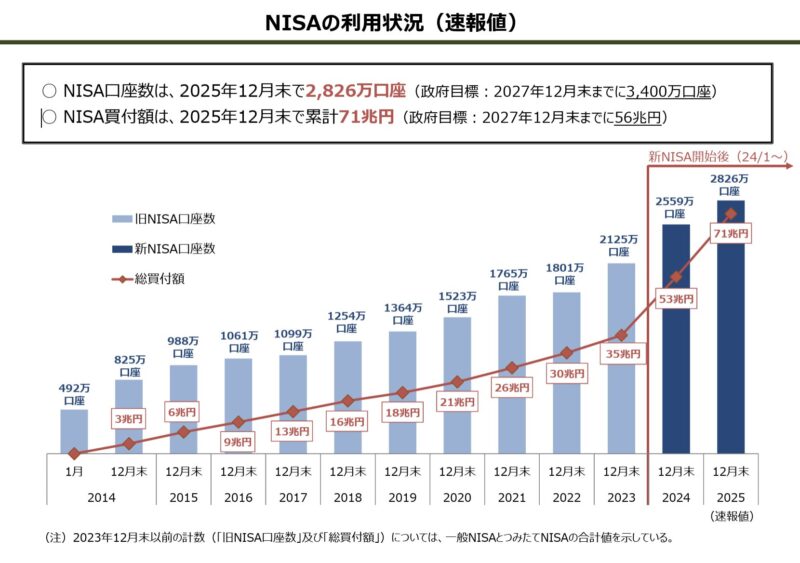

こうした危機感から、現役世代を中心に投資を始める人が急速に増えており、2025年末時点で新NISAの口座数は約2,826万口座・買付額は約71兆円を突破しています。

利用者の約6割が将来の生活資金確保を目的としており、現金をそのまま置いておくことが最大のリスクになっている今、お金の置き場所を見直すことが急務です。

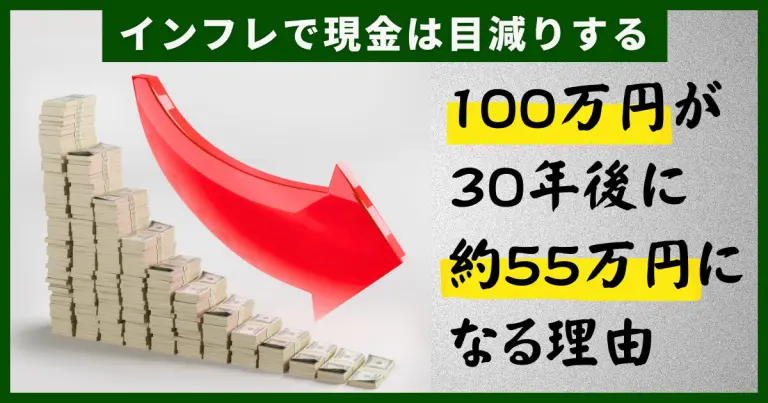

(3)30年後には1億円の価値が半分近く減?老後資金への影響

出典:約30年前と今の物価を比較!物価の仕組みを解説 | ライフフィールドマガジン | 明治安田

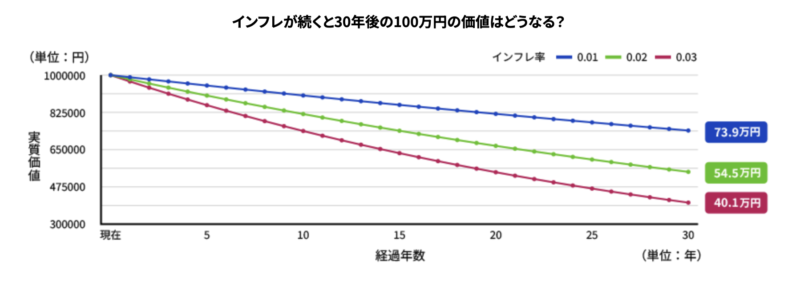

日本銀行が目標としている年2%の物価上昇が続いた場合、30年後のお金の価値は現在の約半分近くまで下がります。時間が経つにつれて、物価上昇による複利的な価値の減少が積み重なっていくためです。長期間の試算では、この影響が非常に大きく表れます。

老後資金として1億円を貯めたとしても、30年後には実質的に現在の5,500万円ほどの価値に下がってしまいます。額面上の目標金額を達成することだけを考えていると、将来の生活費が大きく足りなくなる危険性があります。

現金を積み上げるだけでなく、お金の置き場所を根本的に見直す必要があります。

インフレに負けない資産運用3つの正解

投資には価格が変動するリスクが伴うため、怖いと感じる人は少なくありません。しかし、何も対策をしないままではお金の価値が下がる一方です。

ここでは、極端なリスクを避けながら堅実にお金を守るための3つの方法を紹介します。

(1)正解1 NISAやiDeCoを活用した投資信託の積立

投資を始める際の基本となるのが、国が用意した非課税の制度を利用して、投資信託を積み立てる方法です。

企業の売上や利益は、長期的に物価上昇を吸収して成長する特徴があります。さらに、運用して得た利益に税金がかからないという制度の利点は非常に大きいです。

全世界の株式や米国の株式に連動する商品に、毎月1万円から定額で自動的に積み立てを行います。毎月同じ金額を買うことで、価格が安いときには多く買い、高いときには少なく買うことになります。

これにより、価格が下落したときのリスクを時間をかけて分散させることができ、心理的なストレスを減らすことができます。

税制優遇制度を活用した投資戦略については、以下の記事で解説しています。

40代サラリーマン必見!子育て世帯の学費対策と投資信託活用術

40代サラリーマン必見!子育て世帯の学費対策と投資信託活用術

(2)正解2 金(ゴールド)・外貨で円リスクを分散

資産全体の値動きを安定させ、日本円だけに頼る危険を減らすために、金や外貨を持つことも有効な方法です。

金はどこの国家の信用にも依存しない資産であり、物価が上がる時期や社会の不安が高まる時期に価格が上がりやすい特徴があります。利益を生み出す利息はありませんが、強力な防衛手段になります。

また、日本の物価が上がる原因の一つである円安への対策として、外貨を持つことも理にかなっています。資産全体の数%から1割程度を純金積立や外貨預金に分けることで、輸入品の値段が上がって生活が苦しくなったときに、外貨資産の値上がりでその負担を相殺することができます。

なお、米国債などの債券は金利上昇局面で価格が下がりやすく為替リスクも伴うため、単独での保有には注意が必要です。

(3)正解3 少額から始める不動産クラウドファンディング

毎日値動きを確認する時間がない働き盛りの世代にとって、不動産クラウドファンディングは特に有力な選択肢です。数千万円のまとまったお金や銀行ローンが不要で、インターネットを通じて1万円などの少額からプロに運用を任せることができます。

不動産はコンクリートや人件費の高騰とともに既存物件の価値も上がるため、インフレに強い実物資産です。人が住む場所への需要はなくならないため、家賃収入は不景気でも急落しにくく、現金の価値が下がる分を安定した収入でカバーし続けることができます。

万が一、物件の価格が下がった場合でも、優先劣後構造という仕組みにより一般投資家の元本が守られます。多くのサービスでは事業者が2割程度を先に負担する設計のため、物件価値が2割下がっても投資家の元本と配当は保護される安全性の高い仕組みです。

優先劣後構造については、以下の記事で解説しています。

不動産クラウドファンディングにおける「優先劣後方式」!徹底解説!!

不動産クラウドファンディングにおける「優先劣後方式」!徹底解説!!

また、得られた利益は雑所得として扱われ、住宅ローン控除やふるさと納税などで実質的な所得税率が下がっている会社員は確定申告をすることで、天引きされた約20%の税金の一部が還付される場合があります。

不動産クラウドファンディングの確定申告については、以下の記事で解説しています。

不動産クラウドファンディング確定申告は必要?20万円の壁と経費

インフレ時代はお金を守るために行動しよう

投資が怖いから何もしないという行動は、手持ちのお金の価値を確実に減らす最も危険な選択です。今すぐ、自分に合った方法でお金を振り分けることが大切です。

まずは生活費の半年分を安全な預金として手元に確保します。これが生活の基盤になります。

次に、毎月少しずつNISAを利用して全世界の株式などに積み立てを行います。

さらに、手元にある500万円から800万円ほどの余裕資金の一部を、優先劣後構造で元本が守られやすい不動産クラウドファンディングなどに分けます。このように資産を3つの層に分けて配置することで、無理なく堅実に大切なお金を守り抜くことができます。

今回は、インフレ時代におけるお金の目減りと、それを防ぐための資産運用について解説しました。重要なポイントは以下の通りです。

●物価上昇により、銀行預金のままでは実質的にお金の価値が下がっていく

●「投資=怖い」という思い込みを捨て、預金・NISA・実物資産などへの分散が必須

●まとまった資金の一部は、優先劣後構造で元本が守られやすい「不動産クラウドファンディング」がミドル世代に最適

インフレが進行する現在、「投資をせずに預金のまま放置すること」こそが、将来の資金を枯渇させる最大のリスクです。ご自身や家族のために大切に貯めてきたお金だからこそ、正しい知識で「守りながら増やす」工夫が求められます。

最初は少額からでも全く問題ありません。まずは、日々の値動きのストレスが少なく、プロに運用を任せられる「えんfunding」のような不動産クラウドファンディングの仕組みを覗いてみてはいかがでしょうか?

あなたの大切な資産を防衛し、将来の安心を手に入れるための確実な一歩を、今日から踏み出しましょう。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング