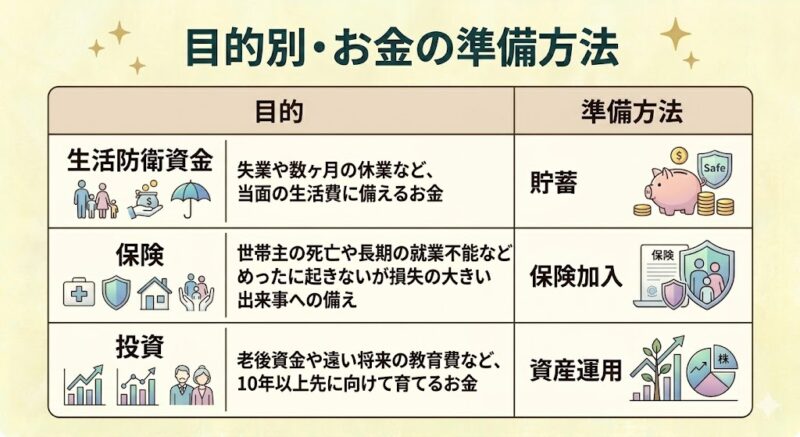

生活防衛資金とは?「貯金」や「投資のお金」と何が違うのか

生活防衛資金とは、病気やケガ、失業、災害などで収入が途絶えたときに、当面の生活を支えるためのお金です。

公的な手当や給付は、申請してから振り込まれるまでに数ヶ月かかります。その間の生活費をまかなえないと、家計はすぐに行き詰まります。

このお金があれば、収入が止まっても落ち着いて動けます。手元になければ、焦って条件の悪い転職先を選んだり、株価が下がったタイミングで投資商品を売って損を確定させたりしがちです。いざというときに冷静でいるための時間を確保するお金と考えましょう。

普通の貯金との違いも大切です。旅行や教育費のための貯金が「使うため」のものなのに対し、生活防衛資金は「使わずに置いておくこと」が目的です。普段の口座とは分け、緊急時以外は手をつけません。

あわせて押さえておきたいのが、生活防衛資金・保険・投資の役割の違いです。お金の備えはこの3つに分けると整理しやすく、それぞれ守る状況とタイミングが異なります。

この3つは、お互いの代わりになりません。数ヶ月分の生活防衛資金で世帯主の死亡には備えられませんし、保険で毎日の生活費はまかなえないからです。

日本には公的医療保険や雇用保険という土台があります。その上に保険と生活防衛資金を積み、さらに投資を載せる。この順番なら、安心して投資へ進めます。

生活防衛資金の目安はいくら?世帯・働き方別の早見表

多くの人がつまずくのが「結局いくらためればいいのか」という点です。ここでは、自分の世帯や働き方に当てはめて目安をつかめるように、考え方と早見表を紹介します。

(1)基本の考え方は「毎月の生活費 × 3〜12ヶ月」

目安は「毎月の生活費 × 3〜12ヶ月分」で考えます。

基準にするのは年収や貯金の総額ではなく、「毎月いくらで暮らせているか」という支出の金額です。収入が止まっても出ていくのは支出だからです。年収が高くても、毎月の固定費が大きい世帯ほど必要な額は多くなります。

必要な月数は、会社員か自営業か、共働きか片働きか、子どもがいるかどうかで変わります。

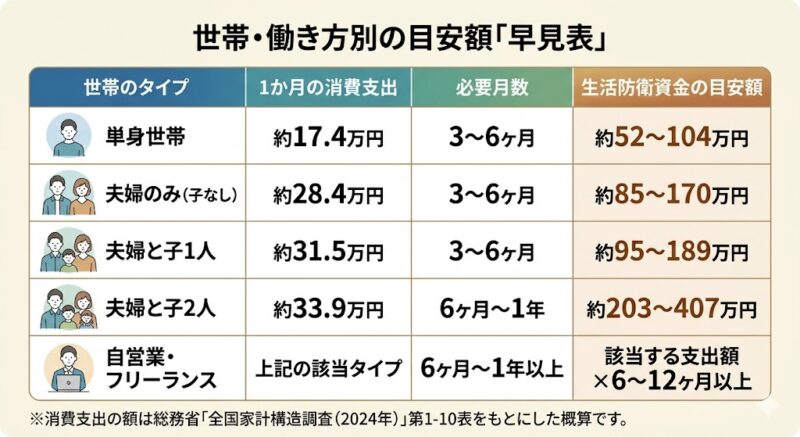

(2)世帯・働き方別の目安額「早見表」

下の表は、5年に一度の大規模調査である総務省「令和6年全国家計構造調査」の、実際の1か月の消費支出(全国・全世帯)をもとに整理したものです。目安額は「消費支出 × 必要月数」で計算しています。

子どもがいる世帯や片働きの世帯は、平均より支出が大きくなったり、収入が途絶えたときの影響が大きくなったりします。共働きは収入源が2つあるぶん、会社員なら3ヶ月分でもある程度は乗り切れますが、片働きや子育て中の世帯は、表の必要月数を長めに取って多めに備えておくと安心です。

子どもがいる世帯は、子の年齢が上がるほど教育費が増え、支出も大きくなります。同じ「夫婦と子1人」でも、子の成長段階によって1か月の消費支出はこれだけ変わります。

進学を控えている家庭は、表の数字を出発点に、これから増える教育費を上乗せして考えてください。

ここで、持ち家の人に気をつけてほしい点があります。家計調査などの「消費支出」には、住宅ローンの返済額が含まれていません。返済は会計上、支出とは別の扱いになるためです。平均値だけで計算すると必要額を少なく見積もってしまうので、自分の毎月のローン返済額を必ず足してください。

(3)自分に必要な額を計算する3ステップ

早見表は全国平均にすぎません。自分の金額は次の手順で計算できます。

① 毎月「本当に出ていくお金」を洗い出す

食費や光熱費だけでなく、家賃や住宅ローン、税金(年払い分は12で割る)、奨学金返済など、収入が止まっても払い続けるお金をすべて含めます。

② 必要な月数を決める

共働き会社員で3ヶ月、片働きや独身の会社員で6ヶ月、自営業や教育費の重い世帯で12ヶ月以上が目安です。

③ ①の月額に②の月数をかける

毎月35万円かかる子育て世帯が12ヶ月分なら、目標額は420万円です。

金融庁が無料で公開している「ライフプランシミュレーター」を使うと、将来の資金繰りも合わせて確認できます。

なぜ自営業・フリーランスは会社員より多く必要なのか

同じ生活防衛資金でも、会社員と自営業で必要な金額は変わります。収入が止まったときに頼れる公的な保障の手厚さが違うからです。

(1)会社員を支える公的保障と見落としがちな落とし穴

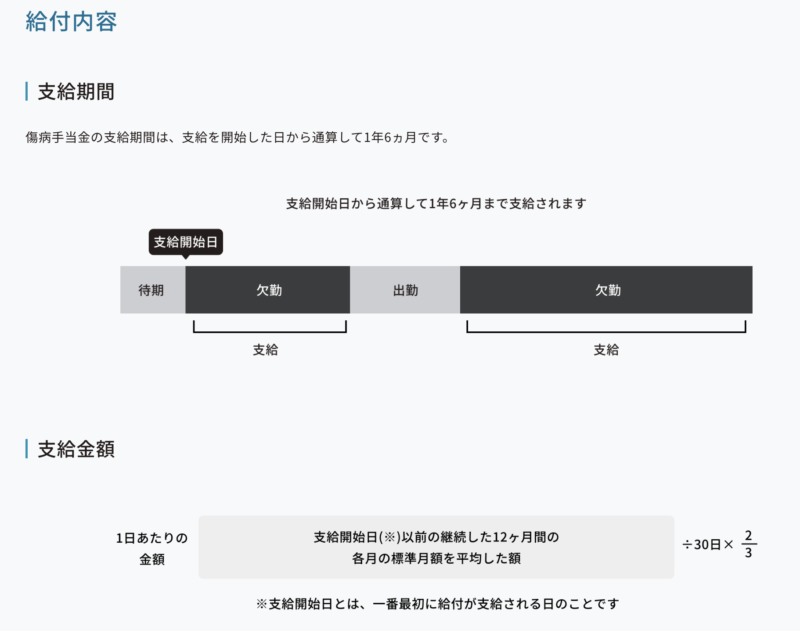

会社員が3〜6ヶ月分で足りるとされるのは、傷病手当金や失業保険があるからです。ただし当てにしすぎは禁物で、見落としがちな点があります。

傷病手当金には注意すべき点が3つあります。

●受け取れる額は給与のおよそ3分の2にとどまり、約3割は収入が減る

●支給は支給開始日から通算して最長1年6ヶ月まで

●申請から初回振り込みまで2週間〜1ヶ月かかることが多い

失業保険にも変化があります。自己都合退職の「給付制限期間」は、2025年4月の改正で原則2ヶ月から1ヶ月に短縮されました。離職の前後に対象の教育訓練を受けると制限が解除される仕組みも始まっています。ただし、過去5年以内に自己都合退職を3回以上していると、給付制限は3ヶ月に延長されます。

公的保障による手厚い保障はありますが、収入の全額が守られるわけではありません。

(2)公的保障が薄いフリーランスは半年〜1年分以上が安心

自営業やフリーランスは、こうした保障がほとんど使えません。そのため会社員より厚い「生活費の6ヶ月〜1年分以上」を目安に確保しておきたいところです。理由は2つあります。

1つは、国民健康保険には傷病手当金が原則ないことです。自治体の判断で実施できる建前ですが、通常の病気やケガで受け取れる自治体は実質ありません。

もう1つは、雇用保険の仕組みがないことです。廃業しても、取引先から契約を打ち切られても、失業給付は支払われません。

つまり自営業やフリーランスは、働けなくなったその日から収入を補う手段が止まります。たとえば、先ほどの早見表にある夫婦と子1人の世帯(月の支出が約31万円)で考えてみます。

会社員なら3〜6ヶ月分の約95〜190万円が目安ですが、同じ家計でも自営業なら6〜12ヶ月分、つまり約190〜380万円ほどを見ておきたいところです。手元資金だけでなく、就業不能保険など民間の保険を組み合わせる方法もあります。

生活防衛資金がたまる前に投資を始めてもいい?

新しいNISAが話題になり、早く投資を始めなければと焦る方が増えています。ただ、生活防衛資金が十分にないまま踏み出すのはおすすめできません。

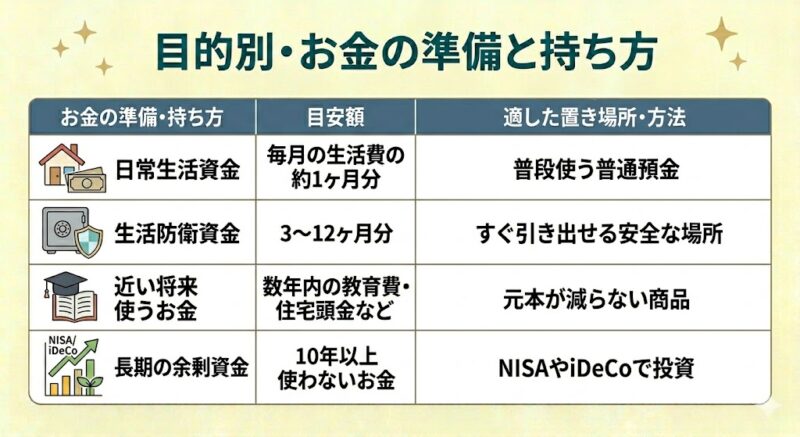

(1)投資に回すのは余剰資金から。お金を4つに分けて考える

投資は、生活防衛資金を確保したうえで、当面使う予定のないお金で始めるのが基本です。手元のお金を目的ごとに分けると、生活を脅かさずに投資へ回せる金額がはっきりします。

投資に回してよいのは、4つ目の長期の余剰資金だけです。生活防衛資金がないうちに投資へお金をつぎ込むと、急な出費が起きたとき家計全体が連鎖的に崩れてしまいます。

なお、カードローンやリボ払いなど金利の高い借金があるなら、投資より先に返済を優先してください。こうした借金は金利が年15%前後になることもあり、投資で安定してそれを上回るのは簡単ではありません。高い金利の借金を返すこと自体が、確実なリターンを生む行動になります。

(2)生活防衛資金を投資商品で持つのが危険な理由

「投資信託はいつでも売れるから、生活防衛資金もNISAで持てば効率的では」と考える方もいますが、これは避けたほうがよい方法です。理由は2つあります。

1つ目は、不況になると株価の下落と失業や減収が同時に起きやすいことです。お金が必要なまさにそのときに資産が目減りしており、最悪のタイミングで売って損を確定させることになりかねません。

2つ目は、現金にするまで時間がかかることです。投資信託は売却の注文から入金まで数営業日かかり、災害時の現金や急な医療費の支払いには間に合いません。

生活防衛資金に求められるのは、増やすことではなく、減らさずに保ち、必要なときすぐ取り出せることです。だからこそ投資のお金とは分けて持っておきます。

生活防衛資金のため方と、おすすめの預け先

目標額が分かったら、次は実際にためる段階です。無理なくためる方法と、たまったお金の置き場所を紹介します。

(1)効率よくためる3つのコツ

意志の力に頼るのではなく、自動でたまる仕組みを作るのが近道です。

●固定費を見直す

食費を切り詰めるより、一度の手続きで効果が続く固定費を削るほうが効きます。格安SIMへの乗り換え、使っていない保険特約の解約、電気やガスのプラン見直しなどです。浮いた分がそのまま貯蓄に回せます。

●口座を分ける

給与口座にそのまま置くと、つい使ってしまいます。専用の口座を作り、そのキャッシュカードは財布から抜いておけば、手をつけにくくなります。

●先取り貯蓄を自動にする

「余ったらためる」はほとんど続きません。給料日に一定額が自動で専用口座へ移る設定にすれば、残った額で生活する習慣が自然と身につきます。

まずは1ヶ月分、次に数ヶ月分と、段階的にためれば無理なく続けられます。

(2)最適な預け先はすぐ引き出せて元本が減らない場所

預け先は、金利よりも「すぐ引き出せること」と「元本が減らないこと」を優先します。そのうえで2つの層に分けると効率よく管理できます。

すぐに使う分(最初の1〜3ヶ月分など)は普通預金に置きます。楽天銀行やSBI新生銀行、住信SBIネット銀行などのネット銀行は、証券口座と連携させると金利が優遇され、大手銀行より有利なことが多いです。

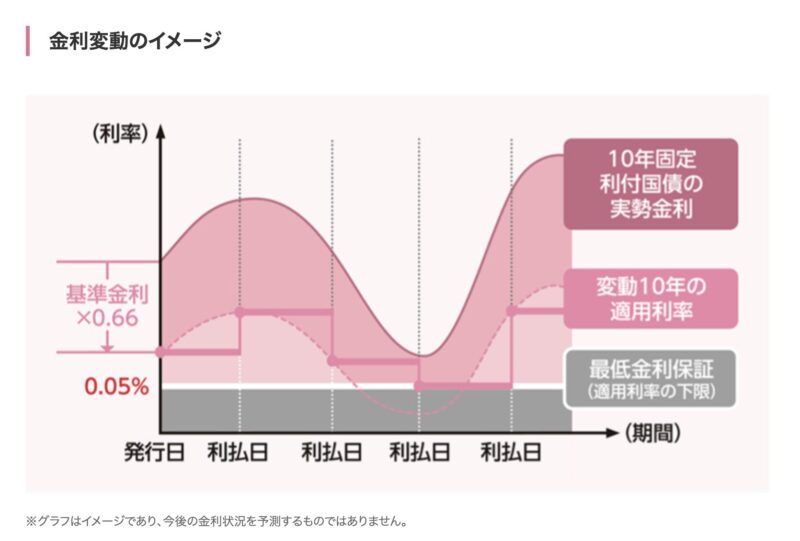

より深い備えの分(4ヶ月目以降の、失業が長引いたときだけ使うお金)には、個人向け国債の変動10年という選択肢があります。

発行から1年たてば元本そのままで途中換金でき、差し引かれるのは直前2回分の利子相当だけで元本は減りません。最低でも年0.05%の金利が保証され、金利が上がる局面では利子も増えます。2026年に入ってからは税引後でも年1.3%前後まで上がっており、最新の利率は財務省のサイトで確認できます。

すぐ引き出したい分は普通預金、しばらく使わない分は国債と、目的に合わせて置き場所を分けておくと安心です。

家計の土台を整えてから、次の一歩へ

生活防衛資金は、どんな投資よりも先に整えておきたい家計の土台です。最後に大事なポイントを振り返ります。

●目安は会社員で生活費の3〜6ヶ月分、自営業やフリーランスで6〜12ヶ月分以上。基準は年収ではなく毎月の支出。

●公的な保障が薄い自営業やフリーランスは、会社員より厚めに備える。

●生活防衛資金は投資商品ではなく、すぐ引き出せて元本が減らない場所に置く。

最初の一歩は、毎月の支出を把握し、目標額を決めて、専用口座で先取り貯蓄を始めることです。大きな金額に見えても、まずは1ヶ月分から。少しずつ積み上げれば必ず形になります。

備えが固まり、本当の余剰資金が生まれたら、次の一歩を考えてみてください。土台が整っていれば、相場の動きに振り回されず落ち着いて資産形成を進められます。たとえば、少額から始められる不動産投資がどんなものか、まずは仕組みを知ることから始めてみてはいかがでしょうか。

少額で始められる不動産投資の不動産クラウドファンディング!そのデメリットとは?

少額で始められる不動産投資の不動産クラウドファンディング!そのデメリットとは?

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング