インフレで現金の価値が下がる仕組みと日本の現状

スーパーやコンビニで「また値上がりした」と感じる場面が増えています。実はその裏側で、銀行に預けてある現金の価値も静かに下がり続けています。

(1)インフレとは何か?

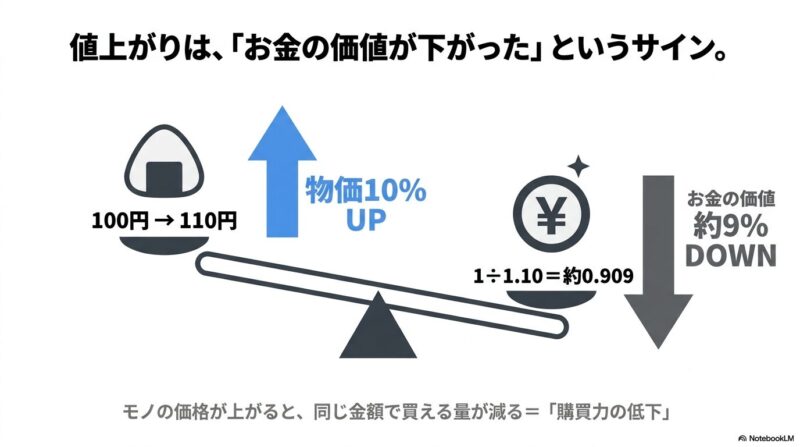

インフレとは、モノやサービスの価格が継続的に上がっていく現象です。同時に、同じ金額で買えるモノの量が減るということでもあり、お金の価値(購買力)が下がる現象と言い換えられます。

100円のおにぎりが翌年110円になれば、物価上昇率は10%です。一方、お金の価値の低下は1÷1.10で約9.09%にとどまります。

物価10%アップと貨幣価値10%ダウンは厳密には等価ではありません。この少しズレた仕組みを知っておくと、後ほどの長期シミュレーションが理解しやすくなります。

(2)日本の物価はこの数年でどれだけ上がったか

日本では約20年続いたデフレが終わり、2022年以降は明確なインフレ局面に入っています。円安、原材料・エネルギー価格の高騰、人件費上昇が背景です。

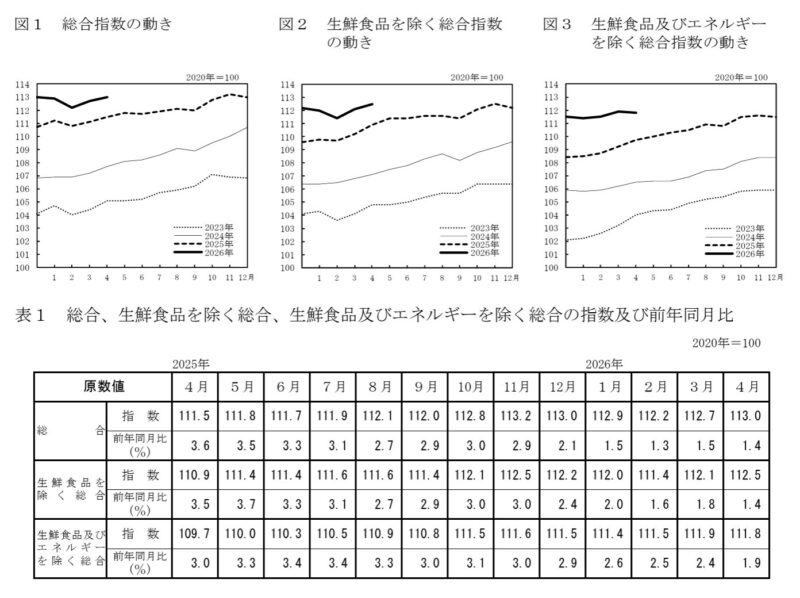

出典:2020年基準 消費者物価指数 全国 2026年(令和8年)4月分

総務省統計局によると、2025年平均の全国総合指数は2020年=100に対し111.9で、前年比3.2%の上昇でした。2026年4月は前年同月比1.4%と上昇幅はやや落ち着いたものの、指数自体は113.0と過去最高水準にあり、過去5年で物価は約13%押し上げられています。

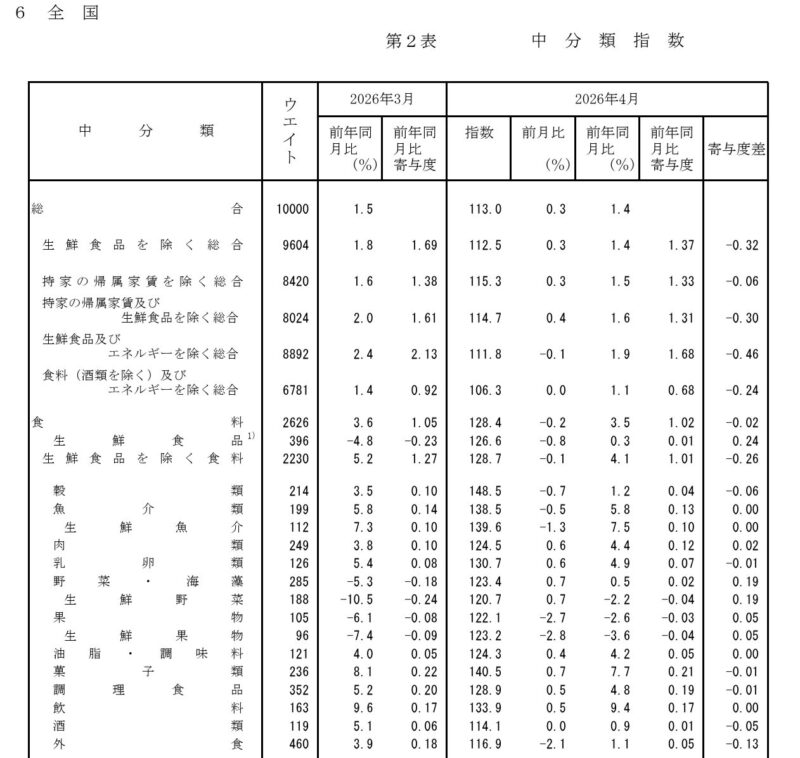

出典:2020年基準 消費者物価指数 全国 2026年(令和8年)4月分

なかでも生活必需品の値上がりは顕著で、2025年の食料分野は前年比6.8%、生鮮食品が5.6%、生鮮食品を除く食料が7.0%の上昇となっています。2026年4月時点でも食料は前年同月比3.5%、菓子類は7.7%、飲料は9.4%と上昇基調が続いています。

物価上昇に負けない資産防衛については以下の記事で解説しています。

(3)銀行預金の金利がインフレに追いつかない現実

2026年2月、メガバンク3行は普通預金金利を年0.2%から0.3%に引き上げました。マイナス金利解除前の0.001%から見れば大きな改善です。

ただし、インフレ率との差は依然マイナスです。100万円を普通預金に預けた場合の利息は年3,000円。一方、2026年4月の総合インフレ率1.4%なら物価上昇分は14,000円、2025年平均の3.2%で見れば32,000円にもなります。

預けているだけで、毎年1.1万〜2.9万円分の購買力が失われている計算です。

100万円・1,000万円は何年後にいくらの価値になるのか

「実質マイナス」を金額に置き換えると、現金の目減りはより鮮明に見えてきます。

(1)インフレ率1%・2%・3%で試算する将来の現金価値

インフレによる現金の目減りは複利で進むため、長期間ほど影響が大きくなります。将来の実質価値は「現在の金額 ÷ (1 + インフレ率)の年数乗」で計算できます。

100万円の場合、インフレ率2%で10年後約82.0万円・20年後約67.3万円・30年後約55.2万円、3%なら10年後約74.4万円・20年後約55.4万円・30年後約41.2万円まで縮みます。

1,000万円であれば、3%が30年続くだけで実質価値は約412万円です。日銀の物価目標である年2%が続くだけでも、30年後には100万円が約55万円、1,000万円が約552万円まで実質価値が縮む計算になります。

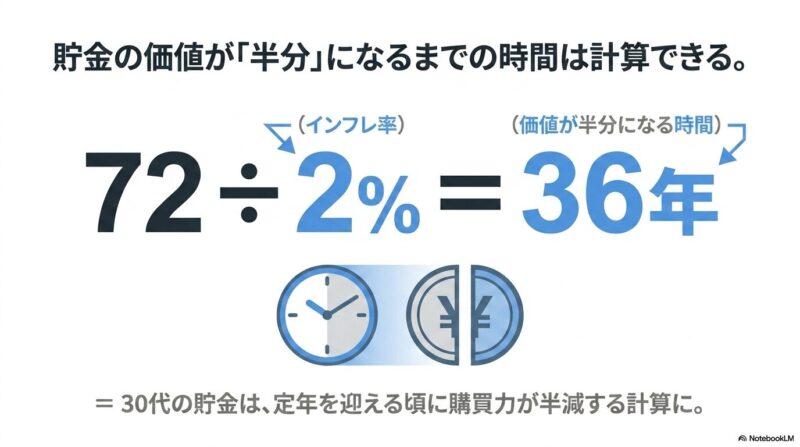

(2)「72の法則」で分かる購買力が半減するまでの年数

「72 ÷ インフレ率(%)」で、購買力が半減するまでの年数を概算できます。1%なら72年、2%なら36年、3%なら24年、4%なら18年です。

日銀目標の2%が続けば、約36年後に貯金の実質購買力は半分になります。今30代の方なら、ちょうど定年や老後を迎える時期と重なります。

(3)生活シーンで見る将来価格

身近な支出で考えるとインパクトはさらに明確です。

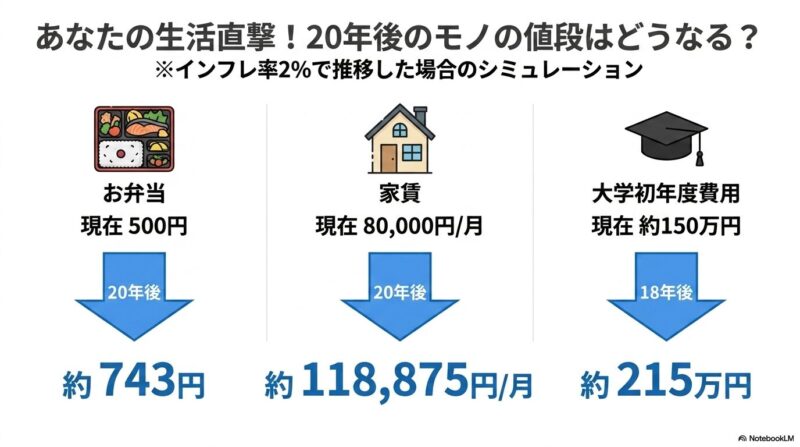

インフレ率2%で試算すると、500円のコンビニ弁当は10年後に約610円、20年後に約743円になります。月8万円の家賃は20年後に約118,875円です。

教育費はより深刻です。文部科学省の調査による私立大学の令和7年度初年度学生納付金150万7,647円は、18年後に約215万円が必要になります。現在生まれた子どもが大学に進学する頃には、現在より65万円ほど多く準備しなければなりません。

現金で持ち続ける3つのリスク

ここまで現金の実質価値が目減りしていく姿を数字で見てきました。その目減りは、具体的にどのような形で家計に効いてくるのでしょうか。現金保有に潜む3つのリスクを順に整理します。

(1)購買力の低下

通帳の数字(名目価値)が減らないという安心感は、インフレ下で最も注意すべき落とし穴です。インフレが続くと「名目価値」と「実質購買力」が切り離され、額面は同じでも買えるものは年々減っていきます。

1995年の100万円で買えていた財の組み合わせを、今の100万円で購入することはできません。

総務省の消費者物価指数(総合)は1995年の約96から2025年は111.9まで上昇しており、30年の間に約14%の購買力が、何の形跡も残さず失われたことになります。

(2)実質賃金の低下

実質賃金は「名目賃金 ÷ 消費者物価指数」で表されます。この数字がマイナスなら、給料が上がっていても生活はじわじわ苦しくなります。

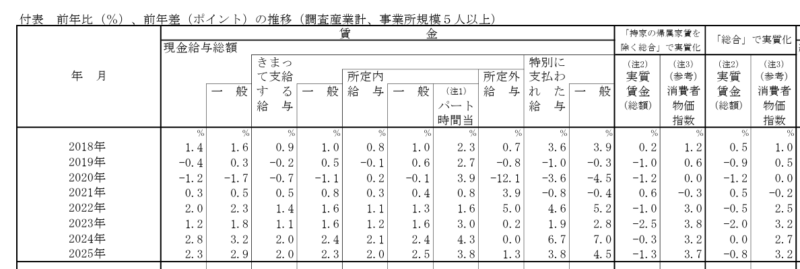

厚生労働省の毎月勤労統計調査によると、2025年平均の実質賃金は前年比1.3%減で4年連続のマイナスでした。名目給与(現金給与総額)は前年比2.3%増と健闘していましたが、物価上昇率3.7%に追いつきませんでした。

2026年1〜3月期は春闘の歴史的賃上げ(全体5.26%、ベア3.85%)で一時的にプラス転換しましたが、原油価格や為替の動向次第で持続性は不透明です。

(3)タンス預金の危険性

銀行預金には2026年2月以降0.3%の金利が付きますが、タンス預金の名目利回りは当然0%で、インフレによる減価をそのまま受け止めることになります。

インフレ率2%で100万円を10年放置すると実質価値は約82万円まで下がり、約18万円分の購買力が失われます。さらに火災や盗難、相続時の混乱といった構造的リスクも同時に背負うことになります。

インフレに強い資産5つを比較する

現金保有のリスクが見えてきたところで、インフレに強いとされる資産を整理します。

(1)株式・投資信託

優良企業がコスト上昇分を販売価格に転嫁できるため売上・配当が増えやすく、インフレに強い資産の代表格です。

S&P500の長期年平均リターンは7〜10%で、平均インフレ率2〜3%を大きく上回ってきました。2024年に始まった新NISAでは、年間最大360万円、生涯1,800万円まで運用益が非課税になります。

(2)外貨建て資産

円安局面で円換算の価値が上がるため、円安連動型のインフレへのヘッジになります。

1ドル130円で持っていた1万ドルは、1ドル150円になれば円換算で150万円相当になります。

(3)金(ゴールド)

特定の国家や中央銀行の信用に依存しない実物資産で、過去20年は信用不安や地政学リスクと連動して上昇基調を続けてきました。

ただし利息も配当もないため、ポートフォリオの最大10%程度に抑えるのが現実的な使い方です。

(4)不動産(現物・REIT)

建築資材費や人件費の上昇が価格に反映されやすく、家賃改定も進むため物価追随性が高い資産です。

現物投資は数千万円の初期資金が必要ですが、REITなら数万円から取引でき、J-REIT市場の配当利回りは平均4%台と銀行金利を大きく上回ります。

(5)不動産クラウドファンディング

実物不動産とREIT双方の弱点を補える比較的新しい仕組みです。1万円から、半年〜2年程度の短期で運用でき、優先劣後構造によって投資家の元本を一定範囲で保護する仕組みも一般的です。

想定利回りは年4〜6%台が中心で、現金をインフレを上回る運用に動かす最初の一歩として選ばれています。

投資未経験者がインフレ対策を始める現実的な第一歩

現金保有のリスクと選択肢が見えても、実際に動き出すのはまた別の話です。ここからは投資未経験の方が直面する心理的な壁と、最初の一歩を踏み出すための考え方を紹介します。

(1)心理的ハードルを排除

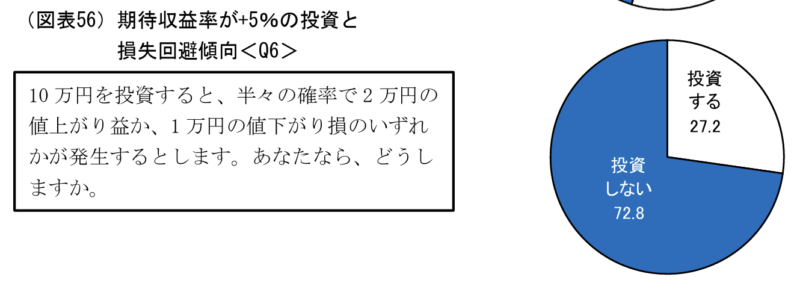

投資未経験者が踏み出せない理由の多くは、人間が持つ「損失回避バイアス」に根ざしています。

金融経済教育推進機構(J-FLEC)の2025年の調査では、勝つ確率50%で勝てば2割増・負けても1割減という、期待値がプラス5%の好条件の投資ですら、7割以上の人が「投資しない」と回答しています。過去四半世紀の超低金利・デフレ環境で「現金が一番安全」という認識が深く根付いたためです。

しかしインフレ率が預金金利を上回った今、この常識は反転しています。「投資をしない」ことは、毎年確実に購買力が失われる選択に変わりました。

(2)少額・分散・短期で始めるという考え方

最初の一歩として現実的なのが、「少額・分散・短期」の3つを満たす商品から始める方法です。

少額(1万円程度)なら数%下落しても損失は数百円で家計に響きません。

分散は複数のファンドや資産クラスに分けてリスクを薄める考え方で、つみたてNISAなら時間の分散も同時にできます。

短期(6ヶ月〜2年)で運用が完了する商品なら、長期間お金が拘束されず、投資の感覚を試す最初の一歩として無理がありません。

(3)福岡という地域特性とインフレ局面の不動産市場

不動産は地域に強く根差した資産で、人口減少が進む日本全体ではなく、自走的に成長する地域に目を向けることが大切です。福岡市はその代表格です。

国土交通省の2026年公示地価で、福岡市の住宅地は前年比7.0%増、商業地は9.0%増と、いずれも14年連続の上昇となりました。

人口面でも、福岡市は政令指定都市の中で人口増加数がトップクラスを維持しています。市の推計では総人口は2040年頃にピークを迎える一方、世帯数はその後も増え続ける見通しで、単身世帯向け住宅の賃貸需要は今後も底堅いと考えられます。

九州ではTSMCの進出を含む半導体産業の集積が進んでおり、その経済効果も福岡市の住宅・賃貸需要に波及しています。日本全体の経済縮小に左右されにくい福岡市の不動産は、インフレ局面でも価値を保ちやすい投資先と言えます。

福岡に投資をすることのメリットについては以下の記事で解説しています。

成長都市「福岡」の不動産投資が失敗しにくい6つの理由【2025年度】

「何もしない」が一番のリスクになる時代の選択

日本のインフレが本格化するなか、現金で資産を持ち続けることが「安全な選択」ではなくなりつつあることを、ここまで数字で確認してきました。要点を改めて整理します。

●2025年平均の物価上昇率は3.2%で、メガバンクの預金金利0.3%との差はマイナス。日銀目標の2%が続くだけで、100万円は30年後に約55万円まで実質価値が縮んでいく。

●現金で持ち続けることは、購買力の低下、4年連続マイナスの実質賃金、構造的に弱いタンス預金という3つのリスクを同時に抱えることを意味する。

●インフレに強い資産には株式・外貨・金・不動産などの選択肢があり、最初の一歩は「少額・分散・短期」を満たす商品から始めるのが現実的。

長く続いたデフレの中で身についた「貯金が一番安全」という感覚は、インフレ局面では完全に逆転します。何もしないことが、毎年確実に資産価値を削っていく時代になりました。

ただし、いきなり大きな金額を動かす必要はありません。1万円から始められる選択肢も、福岡のように自走的に成長を続ける地域の不動産に少額で参加できる仕組みも、すでに整っています。

「えんfunding」では、福岡市内の優良不動産を対象にした少額・短期の不動産投資情報を継続的に発信しています。インフレ時代の資産防衛を考える方は、コラム一覧から関連記事もあわせてご覧ください。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング