確定申告とは?

確定申告とは、1年間の所得金額をまとめて所得税額を計算し、税務署に報告する手続きのことです。

確定申告の以下の内容について詳しく解説していきます。

(1)確定申告の対象者

(2)確定申告の期間

(1)確定申告の対象者

確定申告をすべき対象者の代表例は以下のとおりです。

・個人事業主やフリーランスで年間所得が48万円以上の人

・その年の給与所得が2,000万円を超える人

・副業の所得が年間20万円を超える人

・一定額の公的年金を受給している人

・給与所得者で年末調整ができなかった人

多くの場合、給与所得だけを受け取っているサラリーマンであれば確定申告は不要ですが、給与所得と退職所得以外で年間20万円を超える所得を得ている人は確定申告が必要です。

不動産投資による「不動産所得」も年間20万円を超えていれば、もちろん確定申告が必要になります。

ここで言う不動産所得は家賃収入のような直接手元に入るお金のことではなく、家賃収入から必要経費を差し引いた利益のことです。

不動産所得 = 家賃収入 – 必要経費

必要経費には、土地と建物の固定資産税や、建物の保険料、管理委託料、減価償却費などが該当します。

また、以下に該当する方は確定申告が必須ではないですが、還付されるケースがあるため、申告するのがおすすめな方です。

・1年間の医療費が10万円を超えた人

・住宅ローン控除を申請した人

・ふるさと納税をした人

(2)確定申告の期間

所得税・贈与税の令和6年度(2024年)確定申告期間は、2025年2月17日(月)〜3月17日(月)です。

また、消費税・個人事業者の地方消費税の令和6年度(2024年)確定申告期間は、2025年2月17日(月)〜3月31日(月)です。

参考:国税庁 令和6年分確定申告特集

なお、以下の記事では、不動産投資の確定申告をしないとどうなるかを詳しく解説していきます。そもそも確定申告が不要なケースもありますが、追徴が課せられるケースもあります。この記事を読んで不安を払しょくしてください。

確定申告の流れ

確定申告は以下の流れで行います。

(1)必要書類を揃える

(2)確定申告書を作成する

(3)税務署に提出する

(4)税金の納付・還付

それぞれを詳しく見ていきましょう。

(1)必要書類を揃える

確定申告をするには最初に必要書類を揃えます。

不動産所得を証明するための必要書類には、以下のようなものがあります。

・確定申告書

・マイナンバーカードまたは身分証明書

・賃貸借契約書

・管理会社が発行する家賃明細

・土地と建物の固定資産税の納税通知書の写し

・管理費や保険料、修繕費の支払額が分かる資料

・ローンの返済表(経費になるのは利息のみ)

・源泉徴収票

これらの書類を揃えて確定申告をする準備をします。

(2)確定申告書を作成する

書類が揃ったら、確定申告書を作成します。

手書きで申請する場合には、税務署にある確定申告書をもらってくる必要がありますが、国税庁のホームページから不動産所得用の書式をダウンロードして記載することもできます。

また、e-Tax(国税電子申告・納税システム)を利用すれば、インターネットで自宅から申告することが可能です。

(3)税務署に提出する

確定申告は、通常だと2月16日から3月15日までの間に前年の所得について申告を行います。

税務署への提出方法は、主に「直接持参する」「e-Taxを利用する」「郵送する」の3つの方法があります。

提出を証明する申告書控えが欲しい場合には、返信用封筒と申告書のコピーを用意しておきましょう。

(4)税金の納付・還付

税金の納付には、その場での「現金納付」と「振替納税」の2種類があります。

現金納付の場合、3月15日までが納税の期限です。

振替納税の場合は、4月下旬ごろに指定した口座からの自動引落となります。

所得税の還付が発生する場合は、窓口に直接提出または郵送だと申告から1〜2ヶ月後、e-Taxだと、申告から3週間程度で指定口座に還付金が振り込まれます。

白色申告と青色申告の違いとは?

確定申告には「白色申告」と「青色申告」の2種類があり、どちらかの申告を行うことで税額を確定させます。

(1)白色申告

(2)青色申告

それぞれの違いを見ていきましょう。

(1)白色申告

白色申告は、単式簿記を使用するのに対して、青色申告は、複式簿記という正規の簿記の原則に従い記帳を行います。

単式簿記とは、1回の取引を1つの勘定科目に記載する方法です。

単式簿記の場合、収支と取引目的だけが把握でき、複雑な会計の知識が必要ありません。

それに対して複式簿記とは、取引を複数の勘定科目で記載する方法です。

複式簿記の場合、帳簿を左右で「借方」と「貸方」に分けてより詳しく記すため、会計の知識が必要になります。

(2)青色申告

青色申告は書類の準備等に手間がかかりますが、青色申告で申請をすると、青色申告特別控除を受けることができるため節税効果が高くなります。

青色申告特別控除を行うと、不動産所得は以下のように計算されます。

不動産所得 = 収入金額 - 必要経費 - 青色申告特別控除

この青色申告特別控除の金額は「貸付け規模」によって定められています。

不動産所得で55万円(e-Taxを利用している場合は65万円)の青色申告特別控除を受けられるのは、不動産の貸付け規模が事業的規模にあたる場合に限られます。

貸付け規模が事業的規模にあたるのは、以下のような場合です。

・貸間、アパート等については、貸与することのできる独立した室数がおおむね10室以上であること。

・独立家屋の貸付けについては、おおむね5棟以上であること。

この5棟10室を目安に事業的規模かどうかを判断し、事業的規模にあたる場合は55万円(e-Taxを利用している場合は65万円)の青色申告特別控除に加え、専従者給与控除が認められます。

事業的規模でない場合は専従者給与控除は使えず、青色申告特別控除の額も10万円となります。

節税をするのであれば、青色申告による確定申告がおすすめです。

青色申告をするには事前に「青色申告承認申請書」を納税地の所轄税務署長に提出しておく必要があります。

なお、青色申告の手間を抑える方法として会計ソフトを利用することもできます。以下の記事で不動産投資におすすめの会計ソフトを詳しく解説していますので、気になる方はご覧ください。

確定申告を楽にするには必須!不動産投資におすすめの会計ソフト3選

節税にも繋がる不動産投資の経費

不動産投資に関する費用の中でも、経費として計上できる費用を解説します。経費として計上できることで、節税となり得ますので、必ず確認するのがおすすめです。

国税庁のホームページを見ると確定申告で必要経費と認められるものは、以下のものがあります。

(1)固定資産税

(2)損害保険料

(3)減価償却費

(4)修繕費

(5)管理費・仲介手数料

(6)広告宣伝費

(7)住宅ローン金利

(8)通信費

(9)旅費交通費

(10)交際費

(11)学習費

(12)専門家への支払い報酬

(13)水道光熱費

(1)固定資産税

土地や建物などにかかる固定資産税は経費に計上できます。

また固定資産税と同様に課税される都市計画税も経費になります。

(2)損害保険料

火災保険や地震保険の保険料は経費に計上できます。

損害保険を1年単位の契約で保険料を払うのであれば全額を経費計上します。

ただし、複数年の契約で保険料を一括で支払った場合は、1年毎に経費化していきます。

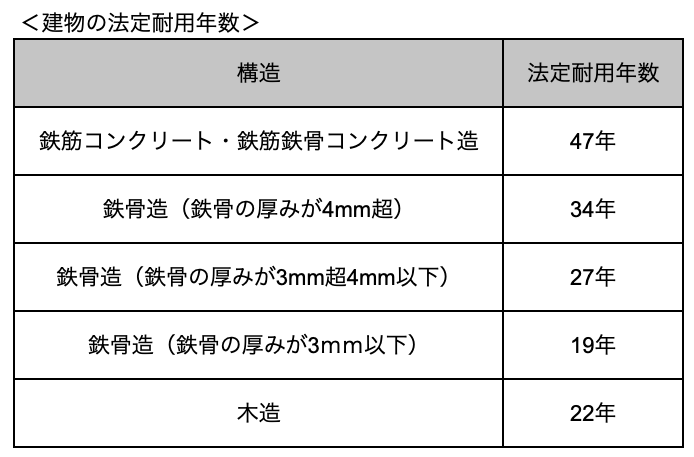

(3)減価償却費

固定資産(建物)の取得費用を法定耐用年数に応じて配分して、その年に相当する分の金額を経費に計上できます。

土地は減価償却できないので注意が必要です。

(4)修繕費

建物や建物附属の設備、機械装置などの修繕費で、通常の維持管理や修理のための支出は必要経費になります。

しかし、一般に修繕費といわれるものでも資産の使用可能期間を延長させたり、資産の価値を高めたりする部分の支出は資産計上しないといけないため、必要経費として計上できません。

資産計上したうえで、減価償却費として費用計上していくことになります。

(5)管理費・仲介手数料

建物の管理費や仲介手数料は経費になります。

管理費は、共用部分の清掃や設備の点検や保守の費用をさします。

清掃は自身で行うことも可能ですが、設備の対応は業者に依頼することがほとんどだと思います。

このような不動産の管理に必要な費用は、経費として認められます。

また、仲介手数料は、入居者が決まるたびに支払われる費用です。

不動産投資では、入居者がいないと家賃収入を得られません。

仲介手数料は重要な費用項目のため、経費として認められるのです。

(6)広告宣伝費

仲介手数料と費用の性質は似ており、入居を促進するために利用される費用です。

毎回発生するわけではないですが、建物を宣伝をすることで入居者を集めやすくなります。

(7)住宅ローン金利

不動産投資を行う際に土地・建物・設備にかかる住宅ローンの金利部分は経費として認められます。

一方で住宅ローンの元金部分は経費に含められないため、注意が必要です。

さらに、不動産所得が赤字の場合は、土地分の利子も経費にできないため、気をつけなければなりません。

(8)通信費

不動産会社や管理会社、入居者と連絡するために、スマートフォンやパソコンを使う場合、発生した金額を経費として計上することができます。

主な費用としては以下のとおりです。

・スマートフォンやパソコンの本体代金

・通信会社へ支払う利用料

・不動産投資に利用するアプリやソフトの費用

ただし、不動産投資以外にも利用しているケースでは、家事按分が必要です。

不動産投資に利用した部分を計算して、経費計上しなければなりません。

(9)旅費交通費

不動産購入のために現地訪問や不動産会社への訪問、物件の状況確認などで発生する旅費交通費は経費として認められます。

主な費用は以下のとおりです。

・公共交通機関の運賃

・高速道路料金

・ホテルの宿泊費など

(10)交際費

不動産会社や管理会社の担当者と打合せするための費用は、経費として認められます。

不動産関係者とで発生した費用が経費計上できるため、一人での飲食や関係ない人との食事は経費として認められません。

(11)学習費

不動産投資を成功させるためには、勉強はかかせません。

この勉強にかかった費用は経費として認められます。

ただし、不動産投資に必要な学習費のみを経費計上できるため、関係ない費用は経費として認められないため注意が必要です。

(12)専門家への支払い報酬

不動産を売買する際には、以下の専門家に対応してもらうことが多く、その報酬は経費として認められます。

・司法書士

・税理士

・弁護士

これらの費用は、不動産投資の際にも発生するケースが多いため、経費計上することをおすすめします。

(13)水道光熱費

貸主が負担している水道代や電気代などは必要経費として認められます。

不動産投資の物件で貸主が負担している費用が経費となるため、プライベートで利用している水道光熱費は経費計上できません。

経費として認められない費用

基本的に経費として認められる費用以外は、経費計上ができません。

とはいえ、経費になるかどうかは慣れないとわからないものです。

経費として認められないのに、誤って経費として計上することが多い費用を紹介していきます。

(1)住宅ローンの元金

(2)所得税・住民税

(3)スーツ代

(4)会費

(5)資格取得費

(6)罰則金

(1)住宅ローンの元金

住宅ローンの金利は経費として認められますが、元金は経費にならないため注意してください。

(2)所得税・住民税

不動産の所有に関係なく発生する所得税、住民税は経費として認められません。

経費計上できない主な税金

・所得税

・住民税

・法人税

(3)スーツ代

不動産会社や管理会社の担当者と会うために購入したスーツだとしても、スーツ代は経費として計上できません。

ビジネスバッグや腕時計などもスーツと同じ理由で購入しても、不動産関連以外でも利用できると判断されるため、経費として認められないケースが多いため、注意してください。

(4)会費

ジムやゴルフなどで発生する会費は経費として認められません。

しかし、個人事業主以外で、家族以外の従業員がいるケースでは、福利厚生費として会費を経費計上できることもあります。

(5)資格取得費

不動産に関する資格はいくつかありますが、どれも資格取得で発生した費用は経費として認められません。

参考書や勉強に使った費用は経費になりますが、資格取得費用は経費にならないため注意してください。

(6)罰則金

スピード違反や駐車違反などの罰則金や反則金は経費として認められません。

不動産会社の担当者との打合せで発生した費用だとしても経費として認められないため、交通ルールを守って移動するようにしてください。

不動産投資の経費を正しく計上して節税しよう!

この記事では不動産投資における確定申告のやり方や経費について紹介しました。

確定申告に必要な書類は不動産投資をしている際に必要なものなので、あらためて書類を準備する必要はありません。

申告書も必要事項を入力できれば、インターネットから申告できます。

経費として差し引くことができるものを把握すれば節税も可能です。

確定申告を機に不動産投資における収支を把握して、投資の収益アップに繋げていきましょう。

追加で不動産投資するなら手軽に始められる「えんfunding」

投資収益アップに向けて、追加で不動産投資を始める場合は、手軽に、オンラインだけで始められる不動産クラウドファンディングがおすすめです。

不動産クラウドファンディングでは、たった1万円から投資が可能で、物件の管理も事業者に任せられるなどの様々なメリットがあります。

不動産クラウドファンディングに興味のある方は、えんfundingで不動産投資を始めてみてください。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング