不動産投資と税制優遇の関係

不動産投資における税制優遇は、投資の成功に大きな影響を与えます。

税制優遇をうまく活用すると、税金の負担を軽くすることができ、結果として手元に残る利益を増やせます。

具体的には、所得税、相続税、贈与税といったさまざまな税金の軽減が可能です。

このような税制優遇を理解し、しっかりと活用することが、不動産投資の収益を最大化する鍵となります。

所得税と住民税での税制優遇

所得税と住民税での税制優遇について、以下のポイントで解説していきます。

(1)所得税の基本

(2)住民税の基本

(3)税制優遇が受けられる仕組み

(1)所得税の基本

所得税は、個人の所得に対してかかる税金です。

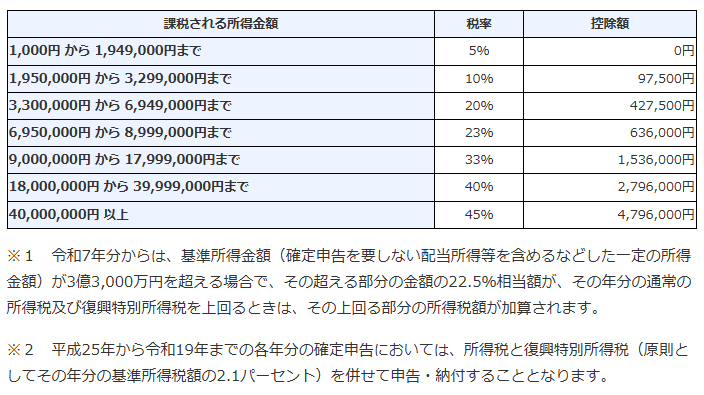

その税額は、1年間のすべての所得(収入から必要経費などを差し引いた残りの金額)から所得控除を差し引いた課税所得に対して所定の税率をかけ、最後に税額控除を差し引いて計算します。

所得税額 = 課税所得(収入金額-経費-所得控除額)× 所得税率 - 税額控除額

所得税の税率は、所得が多くなるにつれ段階的に高くなっていく「超過累進税率」という仕組みが採用されており、最高税率は45%です。

(2)住民税の基本

住民税の税率は、所得に対して一律で10%です。所得税と同じく、住民税も総所得から各種控除を差し引いた課税所得に基づいて計算されます。

住民税は市区町村によって計算され、基本的には所得税の計算ルールと連動しています。

(3)税制優遇が受けられる仕組み

不動産投資の所得は、給与所得など他の利益と合算して計算する「総合課税」の対象です。

この仕組みを活かし、不動産事業で生じた帳簿上の赤字を給与所得から差し引くことを「損益通算」と呼びます。

例えば、給与年収600万円の人が不動産投資で100万円の赤字を計上した場合、課税対象は500万円に圧縮されます。

本来の年収より低い所得として再計算されるため、所得税の還付を受けられるのが大きなメリットです。

住民税も所得税の申告内容と連動しており、一律10%の税率で算出される納税額が軽減されます。

実質的な手残りを増やすために、損益通算はサラリーマン投資家にとって極めて有効な戦略と言えるでしょう。

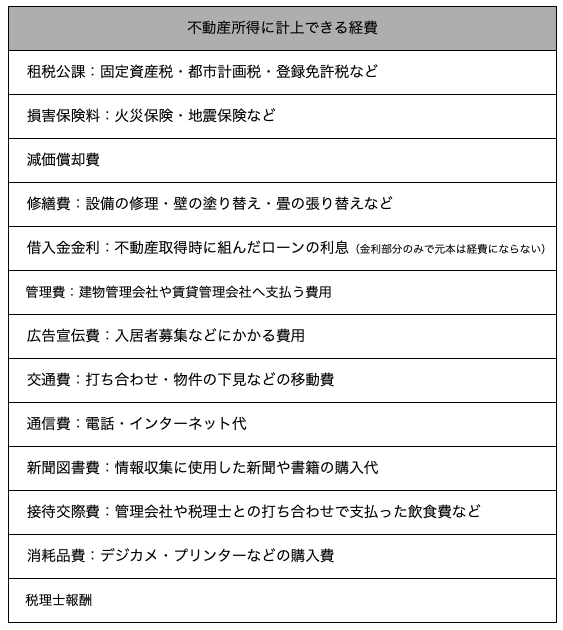

不動産所得に計上できる経費

不動産投資では、さまざまな費用を経費として計上できます。

主に以下に挙げるような経費を計上することで、所得税を抑えることができます。

このように、不動産投資において発生した費用の多くは経費に計上できます。

なお、以下の記事では、不動産投資を安心して始めるために覚えてもらいたい用語を解説しています。気になる方はぜひご覧ください。

これだけは覚えて!不動産投資を安心して始めるサラリーマン必須用語30選

減価償却の仕組みとその効果

減価償却費は、建物の購入代金を「耐用年数」に応じて分割し、毎年経費として計上する勘定科目です。

最大の特徴は、「実際の支出がないのに、帳簿上の経費を作れる」点にあります。

たとえば、年間の家賃収入から諸経費を引いて利益が黒字だったとしても、大きな減価償却費を計上すれば、会計上は「赤字」にできます。

この「帳簿上の赤字」を給与所得などと合算(損益通算)すれば、課税所得を大幅に圧縮可能です。

現金をしっかり手元に残しながら税金を安くできるため、不動産投資において最も重要な節税の武器と言えるでしょう。

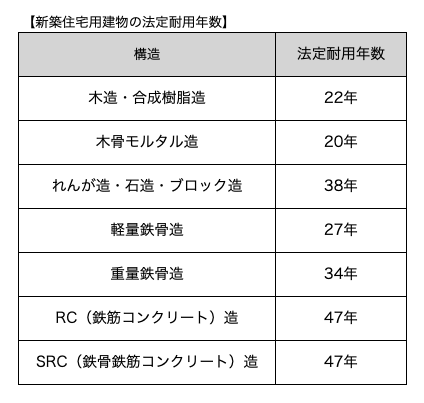

(1)建物の構造による償却期間の違い

減価償却費を計上できる期間は、建物の構造ごとに定められた法定耐用年数に関係します。

建物には耐用年数というものがあり、住宅用の建物の耐用年数は以下のように定められています。

同じ価格の物件であれば、耐用年数が短い木造などのほうが1年あたりの減価償却費は高くなり、単年度の節税効果は強まります。

しかし、期間終了後は経費が激減するため、納税額が急増するリスクにも目を向けなければなりません。

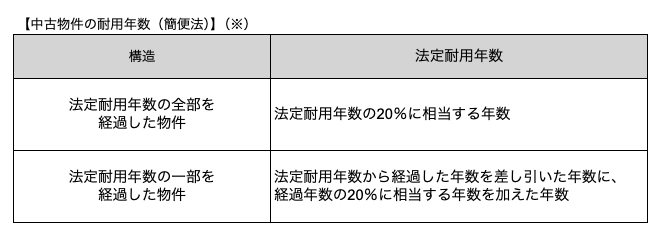

(2)新築と中古、どちらが有利か

中古物件は新築に比べて耐用年数が短いため、短期間で集中的に節税したい投資家に好まれます。

初期投資額も抑えやすく、手軽に始められるのが魅力です。

(※)年未満の端数は切り捨て、耐用年数が2年に満たないときは2年とする

一方で、中古物件には入居付けの難しさや、修繕コストが膨らみやすいといった懸念点も存在します。

また、耐用年数を使い切った後は節税メリットが消滅するため、物件の資産価値と出口戦略をセットで考える姿勢が求められます。

投資の目的が「目先の節税」なのか「長期の資産形成」なのかを明確にし、最適な物件構造を選択することが成功への近道です。

贈与税の優遇措置

贈与税にも優遇措置はあります。ここでは以下2点で説明します。

(1)贈与税の基本

(2)贈与税の税制優遇が受けられる仕組み

(1)贈与税の基本

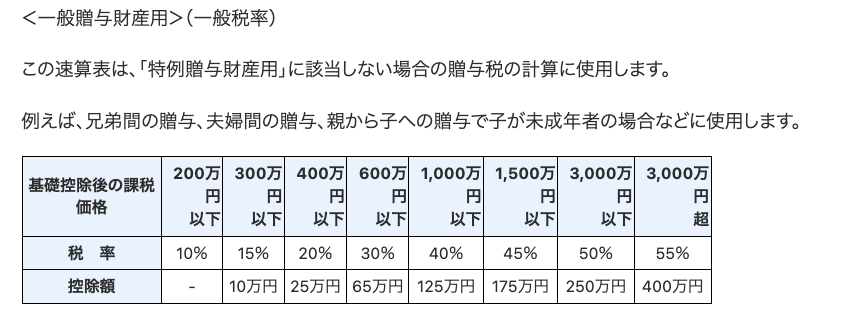

贈与税は、個人から財産を無償で受け取った際に、もらった側に課される税金です。

1月1日から12月31日までの1年間に受け取った財産の合計額から、110万円の基礎控除額を差し引いた残りの金額に対して課税されます。

計算式は以下のとおりです。

(受け取った財産額-110万円)×税率-控除額

また、2024年以降の大きな変更点として、従来からの「暦年課税」に加えて「相続時精算課税制度」にも年110万円の基礎控除が新設されました。

結果として、どちらの制度を選択しても少額の贈与なら非課税枠を維持できるようになっています。

ただし、暦年課税を選ぶ場合は注意が必要です。亡くなる前の贈与を相続財産に加算する期間が、従来の3年から7年へと段階的に延長されました。

節税を目的とするなら、制度の選択と早期の計画立案がより重要となります。

税率と控除額は、基礎控除適用後の財産額により異なります。

出典:No.4408 贈与税の計算と税率(暦年課税)|国税庁

(2)贈与税の税制優遇が受けられる仕組み

不動産を贈与する際の贈与税の計算には、国税庁が定めた「相続税評価額」を使用します。

不動産を贈与する際は時価ではなく、相続税評価額により贈与税を算出するのが基本的なルールです。

この方式により算出される不動産の評価額は、時価より2割〜3割ほど低くなります。

つまり、不動産を現金に換えて贈与するより、そのまま不動産として贈与する方が、資産が低く評価されて節税につながるのです。

例えば、時価1億円の不動産を贈与する場合、相続税評価額が7,000万円とされることがあります。

この場合、基礎控除後の6,890万円(7,000万円-110万円)が課税対象となります。

評価額が低いため、現金での贈与よりも贈与税が少なくなります。

なお、不動産取得直後に贈与した場合は、あからさまな節税対策として指摘される恐れがあるため注意が必要です。

不動産の贈与には、登録免許税や不動産取得税が課されるという点も覚えておく必要があります。

相続税の税制優遇

相続税にも優遇措置はあります。ここでは以下2点で説明します。

(1)相続税の基本

(2)相続税の税制優遇が受けられる仕組み

(1)相続税の基本

相続税は、故人から財産を相続する際、相続人に課せられる税金です。

相続税は、以下のステップで算出します。

なお、配偶者の税額軽減制度により、一定の条件を満たした配偶者は税額が優遇されます。

(1)遺産総額から基礎控除額を差し引き、課税遺産総額を算出する。基礎控除額は、「3,000万円+(600万円×法定相続人の数)」で計算する。

(2)課税遺産総額から法定相続分をもとに算出した各相続人の取得金額に所定の税率をかけ、控除額を差し引く。算出した各人の相続税額を合計する。

(3)相続税額の総額を各相続人の課税価格に応じて割り振り、それぞれに課される税額を算出する。

相続税の具体的な計算方法については、以下の国税庁のサイトに記載されているので、確認してみてください。

(2)相続税の税制優遇が受けられる仕組み

不動産投資による相続税の節税は、贈与税と同様に「相続税評価額」を用いて計算する仕組みを利用します。

現金は額面通りに評価されますが、不動産は時価よりも低い評価額で計算されるため、相続税の負担を抑えられます。

ただし、2024年1月以降は計算ルールが厳格化されました。

以前はタワーマンション等を利用して極端に評価額を下げる手法が流行しましたが、現在は市場価格と評価額の乖離が著しい場合、評価額を「時価の60%」まで引き上げる補正が行われます。

この新ルールにより、かつてのような劇的な節税は難しくなりました。

それでも、現金で相続するより4割程度の評価減が見込める事実に変わりはありません。

さらに、借家や借家権が設定されている物件であれば、評価額をより低く抑えられる可能性があります。

資産を守り抜くためには、この「60%ルール」を前提に、早期から正確なシミュレーションを行う姿勢が求められています。

なお、以下の記事では不動産投資で相続税を抑える方法を解説しています。気になる方はぜひご覧ください。

不動産投資で相続税をおさえる方法とは?現物分割で相続の手間を減らそう

不動産投資で節税する際の注意点2選

会社員や公務員などのサラリーマンが不動産投資の税制優遇を活用して節税をする際の注意点を解説します。

(1)投資の「出口」と「開始時期」を明確にする

節税効果は永遠に続くわけではありません。

減価償却期間が終われば経費が減り、逆に税負担が重くなる「デッドクロス」が訪れます。

また、2024年の税制改正で生前贈与の加算期間が7年に延びたため、相続対策としての不動産活用は、より早い段階から計画する必要があります。

直前の対策では十分な効果を得られない可能性があることを意識しておきましょう。

(2)最大65万円控除を狙うなら電子申告を活用

節税効果を最大化するなら青色申告が必須です。

特に最大65万円の特別控除を受けるには、複式簿記での記帳に加えて「e-Taxによる電子申告」が要件となります。

一見難しく感じますが、最近は会計ソフトの普及でサラリーマンの方でもスムーズに申告可能です。

税務署の相談窓口も活用しながら、正しい知識で申告を行いましょう。

確定申告については以下の記事で解説しています。

不動産クラウドファンディング確定申告は必要?20万円の壁と経費

各税金の税制優遇を理解して投資の収益性を高めよう

不動産投資における税制優遇の基本と、その具体的な活用方法について解説しました。

税制優遇を適切に利用することで、所得税や、相続税・贈与税の負担を軽減し、投資の収益性を高めることができます。

実際に不動産投資を始める際には、まずは基本的な知識を身につけ、専門家と相談しながら具体的な計画を立てることをおすすめします。

また、定期的に最新の税制情報をチェックし、適切なタイミングでの対策を行うことが重要です。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング