1 | まずは現実を知る:データで見る「本当に必要な教育資金」

教育資金の計画には、まず客観的なデータで「一体いくら必要なのか」を把握することが不可欠です。従来の備えだけではなぜ不十分なのかを見ていきましょう。

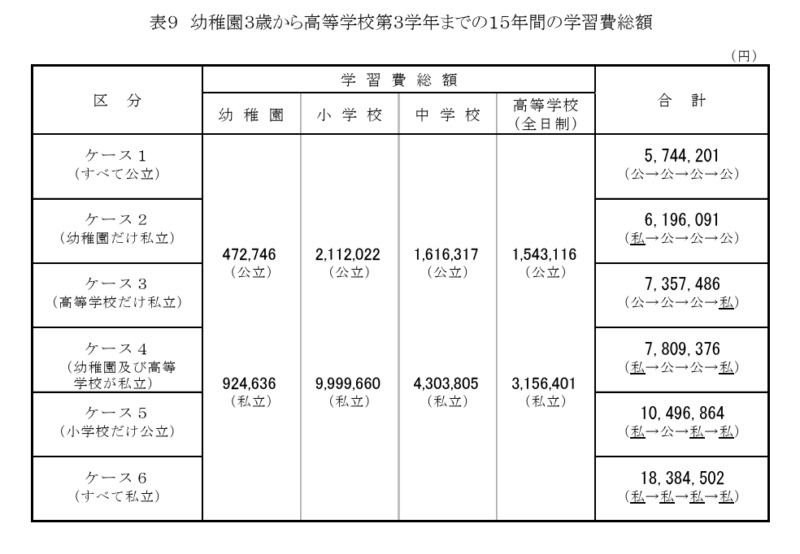

1-1 | 幼稚園から大学卒業まで、子供一人にかかる費用総額

出典:教育費負担の実態調査結果

出典:教育費負担の実態調査結果

子供の教育資金について考える際、まず「一体いくら必要なのか」を把握することが第一歩です。

公的データによると、子供一人が幼稚園から大学卒業まで、すべて国公立なら総額約1,000万円、すべて私立なら総額約2,660万円にのぼると試算されています。

出典:教育費負担の実態調査結果

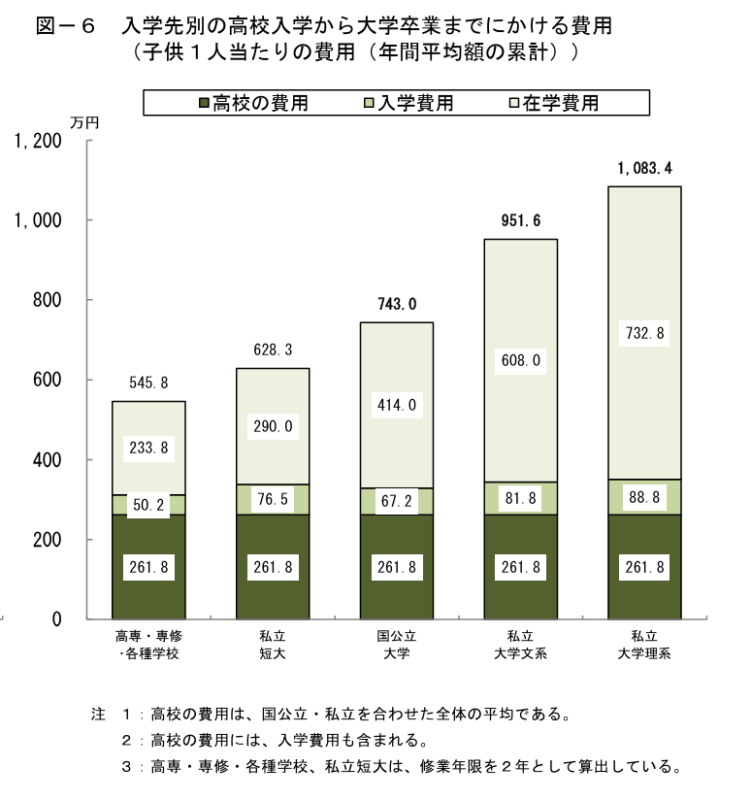

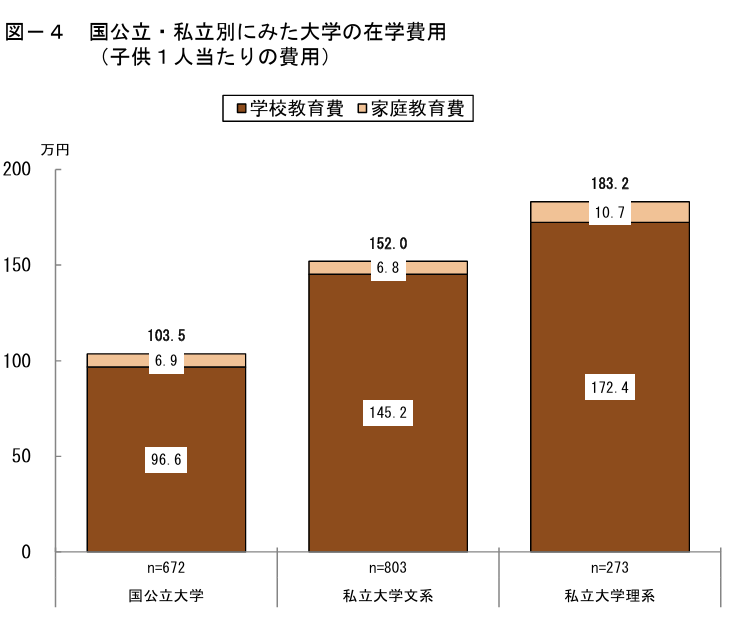

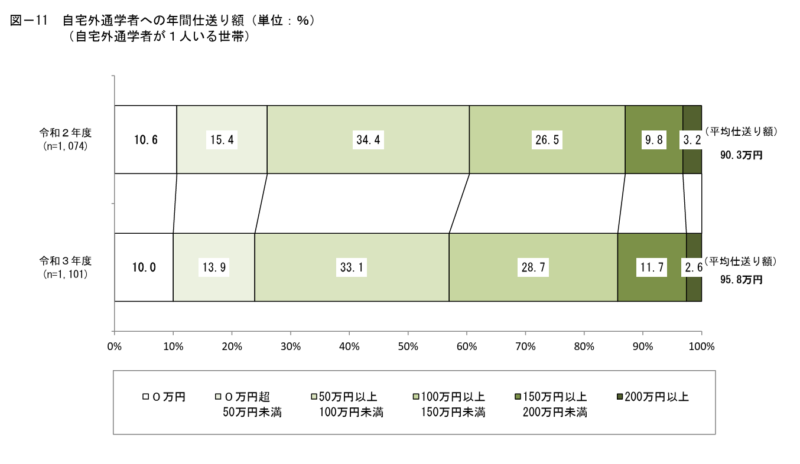

特に負担が大きいのが大学費用です。たとえば日本政策金融公庫「令和3年度教育費に関する調査」によると、私立理系で自宅外通学の場合、在学費用と仕送りを合わせ、大学だけで合計1,200万円以上が必要になる計算です。

子供の進路によっては想定以上の費用が必要になるため、予期せぬ進路変更にも対応できるよう、余裕を持たせた目標額(1,200万~1,500万円など)を設定しておくことが、教育資金計画の基本となります。

教育資金については以下の記事もあわせてお読みください。

40代サラリーマン必見!子育て世帯の学費対策と投資信託活用術

1-2 | 学資保険だけでは不十分?インフレ・低金利時代が招く2つの課題

教育資金準備の主流だった学資保険ですが、現在の経済環境では役割が変わりつつあります。結論から言うと、学資保険はインフレ(物価上昇)が続く時代においては、「実質的な元本割れ」を起こすという構造的な弱点を抱えています。

たとえば、毎年2%のペースで物価が上がり続けると、18年後には今ある100万円の価値は、実質的に70万円ほどに目減りしてしまいます。学資保険の返戻率が110%(100万円が110万円になる)だとしても、お金の価値が30%も下がってしまっては、実質的には損をしている状態になるのです。

また、現在の超低金利の環境では、学資保険にお金を「増やす」効果はほとんど期待できません。その役割は、資産を増やすことではなく、あくまで「強制的に貯蓄を続ける」ためのツールに限定されています。

そのため、これからの教育資金準備は、学資保険で最低限の「守り」を固めつつ、インフレに負けない「攻め」の資産運用を組み合わせるという、役割分担の発想が不可欠になっています。

2 | 新しい選択肢「不動産投資」が教育資金作りに有効な理由

従来の学資保険が抱える課題に対し、新しい選択肢として不動産投資が注目されています。教育資金準備に有効な「インカムゲイン」の仕組みを解説します。

2-1 | 毎月安定収入を生む「インカムゲイン」とは?

インフレに強い資産運用として注目される不動産投資。その最大の魅力が「インカムゲイン」です。インカムゲインとは、物件を保有し続けることで得られる継続的な利益、つまり「毎月の家賃収入」のことです。

この毎月の安定した家賃収入は、教育資金を準備する期間中の家計にとって「第2の給与」のように機能します。教育費は、大学入学金のように一度に大きなお金が必要になる「点」の支出だけではありません。

むしろ、毎月の塾や習い事の月謝、大学進学後の仕送りなど、「線」として継続的に発生する支出のほうが家計への負担は大きいものです。

インカムゲインは、こうした継続的な支出を給与以外の収入でまかなうことを可能にします。それにより、毎月の給与からの貯蓄負担を軽くし、家計に余裕を生み出してくれる点が、教育資金の準備において極めて有効な仕組みと言えます。

2-2 | 学資保険にはない強み|キャッシュフローと柔軟性を徹底比較

不動産投資と学資保険を比較すると、「キャッシュフロー」「インフレ耐性」「時間効率」の3点で不動産投資に大きな優位性があります。

まず、学資保険が満期時に一括でお金を受け取る「点」の収入であるのに対し、不動産投資は毎月家賃が入ってくる「線」のキャッシュフローを生み出します。これは準備期間中の家計を大きく助けます。

次に、インフレ耐性です。学資保険は利率が固定されてインフレに弱い一方、不動産投資は物価の上昇に合わせて家賃を改定できるため、インフレに強く、資産価値の目減りを防げます。

最後に、時間効率です。学資保険は自分で積み立てた金額以上にはなりませんが、不動産投資はローンを活用することで、少ない自己資金で大きな資産を動かせます。これは教育資金の準備期間が限られている子育て世代にとって、資産形成の時間を短縮する上で大きな利点となります。ただし、不動産投資には「資産管理の手間」が伴う点も忘れてはなりません。

3 | 不動産投資の「ウソ・ホント」気になる疑問を徹底解消

不動産投資には「リスクが高い」といった不安がつきものですが、多くは正しい知識で対策できます。よくある疑問にQ&A形式でお答えします。

3-1 | なぜ「不動産投資はダメ」と言われるの?

「不動産投資はダメだ」という話は、その多くが知識不足による「戦略の誤り」が原因です。リスクは存在しますが、正しい知識で管理・回避できます。

典型的な失敗は、高い利回りだけを追いかけ、賃貸需要の低い地方物件に手を出し、空室が続いてしまうケースです。また、「サブリース契約(家賃保証)」を鵜呑みにし、将来の家賃下落リスクを考慮しないのも危険です。

失敗を避けるには、短期的な利益を狙うのではなく、都心部などの賃貸需要が安定した優良物件で、着実な家賃収入(キャッシュフロー)を目指す基本戦略が何よりも重要です。

サブリース契約のメリット・デメリットについては以下の記事で解説しています。

サブリース契約のメリット・デメリットを知ろう!契約の際の注意点も解説|不動産投資クラウドファンディング えんfunding

3-2 | ローンや空室が不安…最大のリスクと具体的な対策は?

不動産投資における最大のリスクは「空室」です。空室が発生すると家賃収入が途絶え、ローンの返済や管理費の支出だけが続くため、キャッシュフローが悪化します。

この空室リスクへの対策は、「立地選定」と「リスクの分散」の二つに集約されます。

不動産投資は「立地が9割」と言われるほど場所選びが重要です。賃貸需要が長期的に安定している都心や主要都市の駅に近い物件を選ぶことが、空室リスクを避けるための絶対条件です。

もう一つの有効な対策が、リスクの分散です。個人で一つの物件を持つと、空室リスクを全て一人で負うことになります。

しかし、後述する「不動産投資クラウドファンディング」のように、一つの物件を多くの投資家で共同保有する仕組みを使えば、リスクは構造的に分散され、影響を最小限に抑えられます。

不動産投資の物件選定については以下の記事で解説しています。

不動産投資は物件選定がすべて!物件選びで見るべき10のポイントと6つのすべきこと

不動産投資は物件選定がすべて!物件選びで見るべき10のポイントと6つのすべきこと

3-3 | 教育費が必要な時に現金化できる?出口戦略の考え方

不動産は、株式のように即座に現金化できません。売却には数ヶ月単位の時間がかかるため、この「現金化しにくさ(流動性リスク)」を正しく理解し、計画を立てることが不可欠です。

重要なのは、「購入戦略は、すなわち出口戦略である」という考え方です。つまり、物件を買う段階から「売りやすいかどうか」を最優先で考える必要があります。都心部や駅に近い優良物件は、買いたい人も多いためスムーズに売却できます。

流動性リスクを管理する唯一の方法は「時間軸の管理」です。子供の大学入学時に資金が必要なら、その1~2年前から余裕を持って売却準備を始める、というように逆算して計画的に行動することが、失敗しないための鉄則です。

4 | 忙しい会社員・公務員向け|失敗しない不動産投資の始め方

不動産投資の有効性は分かっても、忙しい会社員や公務員の方が始めるのは簡単ではありません。専門知識や多額の資金がなくても始められる、現実的な方法を紹介します。

4-1 | 結論:少額・低リスクで始めるなら「不動産投資クラウドファンディング」

本業で忙しい会社員や公務員の方が、いきなり個人で物件を購入するには「多額の自己資金」「物件管理の手間」「高度な専門知識」という3つの大きなハードルがあります。

これらのハードルを解消し、最も合理的で現実的な第一歩となるのが「不動産投資クラウドファンディング」です。

これは、事業者が選んだ優良な不動産に対し、インターネットを通じて多くの投資家が少額(1万円程度から)ずつお金を出し合う仕組みです。物件選びや入居者管理はすべて運営のプロに任せられ、投資家は分配金を待つだけなので、まさに「ほったらかし投資」が可能です。

不動産投資クラウドファンディングについては以下の記事で解説しています。

【最新版】不動産クラウドファンディングの評判は嘘だらけ?クチコミ・評判を見極める方法を解説!

【最新版】不動産クラウドファンディングの評判は嘘だらけ?クチコミ・評判を見極める方法を解説!

4-2 | なぜ初心者向け?3つのメリット(手間いらず・リスク分散・安全性)

不動産投資クラウドファンディングが初心者におすすめな理由は、個人投資家が苦手とする部分を仕組みで解決している点にあります。メリットは大きく3つです。

・運用の手間いらず…物件選定から管理・運営まで、すべての手間をプロに任せられます。

・リスクの分散…一つの物件を大勢で保有するため、空室などのリスクが自然と分散されます。

・安全性を高める仕組み…最大の特長が「優先劣後方式」です。

これは、万が一損失が出た場合でも、先に事業者側の出資金から損失が補填される仕組みです。事業者もリスクを負うため、より真剣な物件選びが期待でき、投資家は安心して任せやすい利点があります。

不動産クラウドファンディングにおける「優先劣後方式」とは?

不動産クラウドファンディングにおける「優先劣後方式」!徹底解説!!

不動産クラウドファンディングにおける「優先劣後方式」!徹底解説!!

4-3 | 投資を始める前に知っておきたい注意点

多くのメリットがある不動産投資クラウドファンディングですが、注意点も理解しておく必要があります。それは「元本保証ではない」「途中解約ができない」「事業者リスク」という3つの点です。

まず、優先劣後方式があるとはいえ、それを超える大きな価格下落があった場合、元本が割れる可能性はゼロではありません。「投資」であることを忘れてはいけません。

次に、運用期間中は原則として途中解約できません。そのため、教育資金のような、使う時期が明確な長期の資金を充てることが大切です。

最後に、運営会社が倒産してしまう「事業者リスク」です。対策は、投資する前に運営会社の実績や財務状況などをしっかり確認することです。

ちなみに、クラウドファンディングはローンを活用しないため借金のリスクはありません。これは、安定性を重視する教育資金の準備において大きなメリットと言えるでしょう。

5 | 不安を解消する「最初の一歩」の踏み出し方

今回は、インフレ時代の教育資金準備について、学資保険と不動産投資を比較しながら解説しました。

子供の進路によっては高額な教育費が必要になる一方、学資保険はインフレで「実質的な元本割れ」のリスクを抱えています。この課題に対し、不動産投資による毎月の家賃収入(インカムゲイン)はインフレに強く、準備期間中の家計を助ける有効な手段となります。

特に、忙しい会社員・公務員には、少額・低リスクで始められる「不動産投資クラウドファンディング」が最適です。

漠然とした教育資金への不安を抱え続けることが、ご家族の将来にとって最大のリスクです。大切なのは、従来の「貯蓄」からインフレに負けない「資産運用」へと意識を切り替え、データに基づいて行動を起こすこと。その最初の一歩として、不動産投資クラウドファンディングは最も現実的で、リスクを抑えた方法です。

「いつか始めよう」では、子供の進学時期に間に合いません。まずは信頼できる会社の公式サイトで詳しい情報を集め、ご家族の未来への確かな一歩を踏み出しましょう。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング