不動産投資の失敗事例7選!

不動産投資を成功させるために、なぜ失敗してしまうのか原因を知っておくことは重要です。

失敗してしまう事例として以下のを7つを紹介します。

(1)不動産投資の目的がズレてしまった

(2)短期の利益ばかりを考えて長期的な運用を考えていなかった

(3)利回りばかりを求めすぎた

(4)節税を目的にしてしまった

(5)空室対策が上手くいかなかった

(6)不動産営業の言うことを鵜呑みにしてしまった

(7)入居者失踪による出費がかかった

同じ失敗をしてしまわないよう、失敗から学び、自己の投資に役立てましょう。

(1)不動産投資の目的がズレてしまった

不動産投資が失敗する1つ目の事例は、不動産投資の目的が当初の目的からズレてしまったケースです。

不動産会社は幅広い選択肢を提供するために、さまざまな種類の物件を紹介してくれます。

高利回りな物件などに魅力を感じてしまうかもしれませんが、当初の目的をしっかり持ち続けることが重要です。

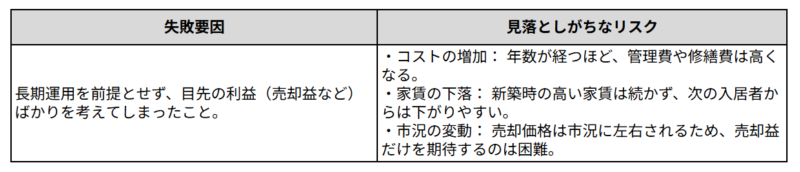

(2)短期の利益ばかりを考えて長期的な運用を考えていなかった

不動産投資は長期運用して利益を出す投資手法です。

長期運用であることを考えていなかったために、予想外の出費や利益の減少が原因で失敗してしまうケースがあります。

不動産投資において、市況の変化で一番影響がでてくるのが、売却価格ですので、売却益だけを期待して投資するのは難しいといえます。

長期運用を前提に、起こりうるリスクを念頭に入れ投資しなければ、失敗してしまう原因になりかねません。

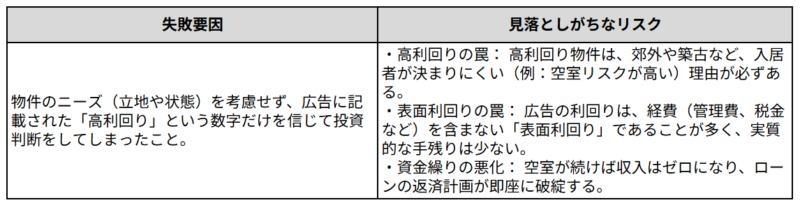

(3)利回りばかりを求めすぎた

利回りばかりを求めて投資してしまうと、失敗する原因になりかねません。

利回りばかりを見るのではなく、ニーズがある物件を選ぶようにしましょう。

また、不動産広告でよく目にする利回りの数値は表面利回りで、支出が考慮されていません。支出経費までしっかりと情報を入手しましょう。

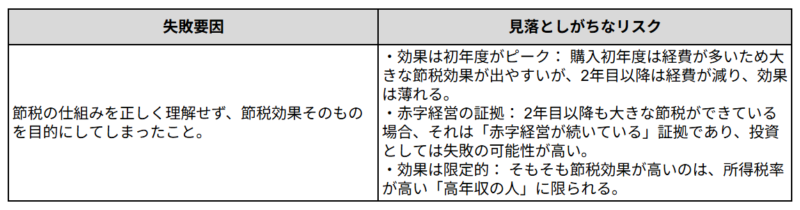

(4)節税を目的にしてしまった

節税の仕組みをよく理解しないまま、不動産投資の目的を節税にしてしまうと、失敗したと感じてしまう可能性があります。

そもそも不動産投資で節税できる仕組みは、不動産投資で出た損失を、給与所得と損益通算することで、課税対象となる所得額を減らすというものです。

不動産投資の目的を節税にすることは間違ってはいません。

ただし、節税になるのは、年収が高く、所得税率が高い人と限定的であることを知っておきましょう。

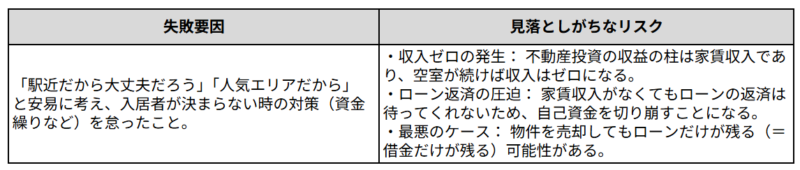

(5)空室対策が上手くいかなかった

どんなにいい物件でも空室対策が上手くいかず、入居者が決まらなければ、不動産投資は失敗してしまいます。

不動産投資のメインの収益は家賃収入です。

ローンも家賃収入から返済するよう計画を立てるため、空室が続けばローンの返済は難しくなってしまいます。

最悪の場合、不動産を保持し続けられず、売却して借金だけが残ってしまうケースもあります。

駅近などの客づけがしやすい、好立地な物件を選ぶようにしましょう。

都市計画により人口の増加が見込まれるエリアを購入するのもおすすめです。

なお、福岡市は2050年まで人口増加が見込まれる地域として不動産投資に人気があります。以下の記事で詳しい理由を解説していますので、気になる方はご覧ください。

全国トップクラスの人口増加都市、福岡市!2050年将来人口でも全国3位の伸び率

https://en-funding.en-hd.jp/column/column.html?article_id=116

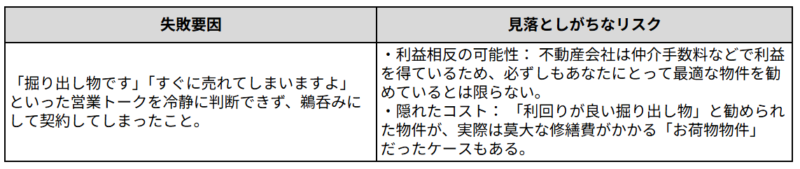

(6)不動産営業の言うことを鵜呑みにしてしまった

不動産会社の営業の話を鵜呑みにしてしまったために、失敗したケースもあります。

不動産営業がおすすめした物件だから安心して購入できると思うのではなく、必ず冷静に判断するようにしてください。

(7)入居者失踪による出費がかかった

入居者にはさまざまな人がいるため、場合により出費がかさんでしまう場合があります。

このようなケースは少ないですが、発生しないとも言えないため、日頃から考慮しておくのが大切です。

失敗事例から学ぶ不動産投資で失敗する人の主な5つの特徴

紹介した事例をもとに不動産投資で失敗しやすい人の特徴は以下の5つです。

(1)不動産投資の目的が明確でない

(2)計画を立てていない

(3)不動産投資について学ぼうとしない

(4)一人で抱え込んでしまう

(5)リスクを把握できていない

不動産投資で失敗しないように、この章を参考にしましょう。

(1)不動産投資の目的が明確でない

不動産投資で失敗する人は目的が明確でないことが多いです。

たとえば、節税対策を目的として不動産投資をおこなう人もいますが、実際に節税ができる人の年収は900万円以上の人が多いです。

もちろん、不動産投資の方法にもよりますが、減価償却費が大きい物件を所有しないと節税対策の効果が薄くなり、想定していた節税対策ができないケースがあります。

このように不動産投資は目的を明確にしないと期待通りの効果が得られないため、注意してください。

(2)計画を立てていない

計画的にお金の管理ができてない人は不動産投資に失敗している傾向があります。

不動産投資は、家賃収入で利益を得る投資方法ですが、支出もあるためお金の管理には注意が必要です。

支出するお金には、固定資産税や住宅ローンの返済、修繕費など定期的に発生するものがあります。

これら以外にも設備が故障した場合、修理費用が発生するケースもあるため、急な出費でお金がなくて対応できないことがないよう、お金を管理する必要があります。

長い目で不動産を管理するために必要なお金管理を行うようにしましょう。

(3)不動産投資について学ぼうとしない

不動産投資は管理を不動産業者や管理会社に任せることもできるため、自分で何かを行う必要はありません。

だからといって、不動産投資を学ばなくてもよいことにはなりません。

知識を身につけないと、利益の出ない物件に投資させられる可能性もあるため、しっかりと不動産投資を学ぶようにしましょう。

(4)一人で抱え込んでしまう

不動産を購入したら自分で行うべきことがいくつもあります。

たとえば、入居者の審査や物件状況の確認、共用部分があれば清掃、日々の設備点検などです。

これらの作業を自分ができるからと抱え込んでしまうケースがあります。もちろん問題なくできるケースもありますが、体調不良や子育てなどで時間が取れないケースもあります。

何も対応できない期間は入居者の対応ができないため、家賃収入を得られずローンの返済金額の負担だけが増えてしまいます。

このように今は一人でできる場合でも、管理業務は専門業者に委託するなどの方法でどんな場合でも対応できるようにする必要があります。

(5)リスクを把握できていない

不動産投資を行う上でさまざまな変化が生じるため、リスクを投資前に把握する必要があります。

投資前にリスクを把握できていない場合、大きな出費に対応できず損してしまう可能性が高くなるため、リスクは事前に把握するのがおすすめです。

さらに、定期的にリスクを再評価し、適切な対応を検討する必要もあります。

リスクについて次の章で解説しているため、参考にしてください。

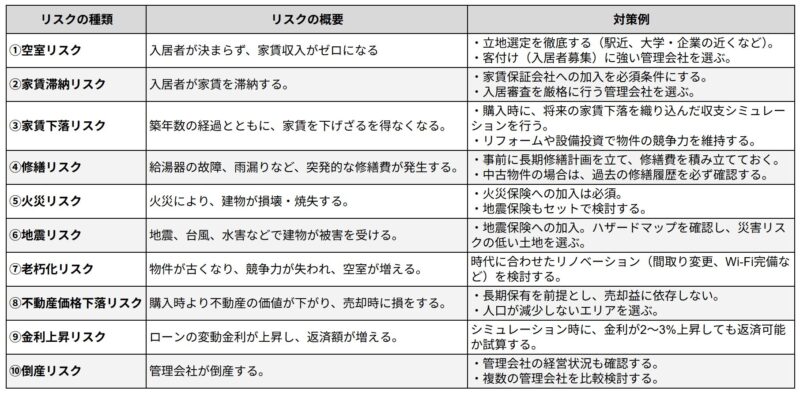

不動産投資における10個のリスク

不動産投資を行う上で考慮すべきリスクはいくつかあります。

代表的な10個のリスクを表にまとめましたので、ご覧ください。

なお、リスクの詳しい内容は以下の記事で解説しています。初心者向けの内容となっていますので、気になる方はご覧ください。

不動産投資で怖いリスク10選!4つのメリットを知ってリスクを避けて挑戦しよう

https://en-funding.en-hd.jp/column/column.html?article_id=60

不動産投資で失敗しないための4つの事前対策

不動産投資で失敗する原因を知った上で、自分でできる対策がいくつかあります。

(1)不動産会社は比較検討する

(2)しっかり情報収集する

(3)利益ばかりを追い求めない

(4)投資物件は実際に見に行く

ぜひ参考にして、失敗するリスクを減らしてください。

(1)不動産会社は比較検討する

不動産会社は1社で決めるのではなく、必ず比較検討するようにしましょう。

取り扱っている物件や長所・短所は不動産会社によって異なります。

新築物件に強い企業もあれば、中古物件に強い企業もあるし、都心に強いか、郊外に強いかの違いもあります。

どのような不動産会社がいいのか、以下のようなポイントに注意しながら比較してみましょう。

・情報をしっかり開示している

・管理費や修繕費など支出も考えて計画を立ててくれる

・投資物件やその周辺環境をしっかり把握している

・デメリットも説明してくれる

・空室がでた場合の宣伝方法

・管理物件の入居率

・トラブルが起きた時の対応

不動産会社とは長い付き合いになります。

投資家の目線で物事を考えてくれる、親身な会社を選びましょう。

(2)しっかり情報収集する

不動産会社から提供される情報だけではなく、自分で情報を収集し、知識を身につけることが大切です。

知識がなければ、物件の選定でミスしかねませんし、不動産が適正価格なのか自分で良し悪しを判断できません。

専門用語や諸経費など、不動産投資に関する最低限の知識は知っておく必要があります。

本やインターネット、不動産会社が開催するセミナーなどで情報は収集できます。

物件のトレンドや地域特徴など、わからないことはプロである不動産会社に積極的に聞いて、不明点を解決しましょう。

(3)利益ばかりを追い求めない

不動産投資は利益ばかりを追い求めてはいけません。

運用期間でかかってくるリスクや支出を理解しておく必要があります。

リスクには空室リスクの他に、家賃が低下するリスクもあります。

はじめ高かった賃料は、年々下がっていきますし、周辺の家賃相場より高く設定されていた場合、次の入居者の際には下がってしまう場合がほとんどです。

固定資産税や管理費、修繕費用など不動産独自の費用もあります。

不動産投資のデメリットをしっかり認識し、リスクを考慮した返済計画をたてましょう。

できるだけ、具体的な数字を用いて計画することで、イメージが湧きやすく、投資開始後の認識のズレを防げます。

(4)投資物件は実際に見に行く

投資する物件は、できるだけ現地へ見にいくようにしましょう。

駐車場がなかった、街灯がなく夜道が真っ暗だった、異臭がした、前住人の荷物がそのままだった、使いにくい間取りだったなど、周辺環境や部屋の現状は、実際に行ってはじめてわかります。

特に立地は重要です。

室内はリノベーションで改善できても、立地が悪ければ、貸すにしても売るにしても、客づけをするのは困難です。

物件の購入には数百万円〜数千万円の費用がかかります。

ネットや広告チラシに書かれていることを、そのまま信用せずに、物件選定には慎重になりましょう。

なお、好立地の物件や安定した人気のブランドマンションは継続的な需要が見込まれるため、不動産投資に人気のある物件です。人口増加が見込まれる福岡市でのブランドマンション情報を以下の記事でまとめていますので、気になる方はご覧ください。

福岡の不動産投資はブランドマンションが人気!おすすめ理由は資産価値

https://en-funding.en-hd.jp/column/column.html?article_id=48

不動産投資を難しいと感じたら不動産クラウドファンディングもおすすめ

不動産投資が失敗する主な原因は以下の5つです。

・目的がズレた

・長期的な運用を考えていなかった

・利回りばかりを求めてしまった

・期待するほど節税効果が得られなかった

・空室が埋まらなかった

なぜ、失敗してしまうのか原因を知り、対策を取ることが重要です。

今回の記事を参考に事前準備をしっかりして、不動産投資を成功させましょう。

また、現物不動産投資が難しい人は不動産クラウドファンディングがおすすめです。

少額から投資でき、運用もプロに任せられるため、人気の高い投資手法です。

弊社が運用する「えんfunding」は1口1万円から不動産クラウドファンディングを始められます。

福岡市に特化しており、案件も需要の高いデザイナーズマンションが中心のため、安定した利益が期待できます。

不動産クラウドファンディングに興味がある方は、えんfundingで投資をはじめてみましょう!

なお、以下の記事で不動産クラウドファンディングについて初心者向けに解説しています。興味がある方はぜひ最後までご覧ください。

いま注目の不動産クラウドファンディングの仕組みとは?他の投資との比較やメリットも徹底紹介

https://en-funding.en-hd.jp/column/column.html?article_id=7

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング