1 | なぜ20代からの不動産投資が効果的なのか

「投資は老後のため」「もっと収入が増えてから」-こうした考えから、多くの20代は投資を先送りにしてしまいがちです。

しかし、資産形成において最も重要な要素は「時間」です。

特に不動産投資においては、20代からスタートすることには他の年代にはない大きなアドバンテージがあります。

1-1 | 20代の金融事情とスタートの重要性

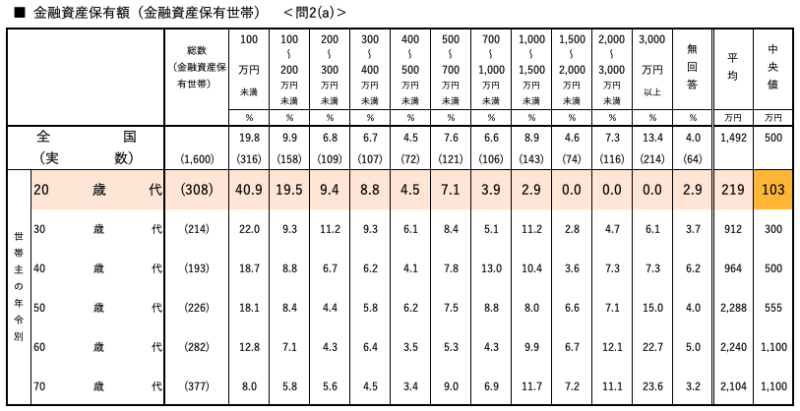

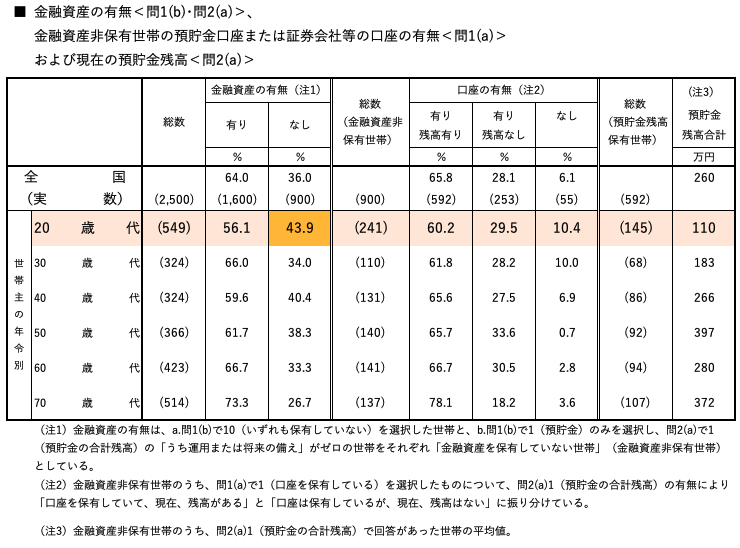

出典:各種分類別データ(令和5年) ― 家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)|知るぽると

金融広報中央委員会が公表した2023年の「家計の金融行動に関する世論調査」によれば、20代単身世帯の金融資産保有額の中央値は約100万円です。これは他の年代と比較すると決して多くはありません。

さらに同調査では、20代の約44%が金融資産をまったく保有していないという現実も明らかになっています。

一方で、20代は他の年代に比べて投資可能期間が長く、少額からでも長期的に大きなリターンを得られる可能性があります。

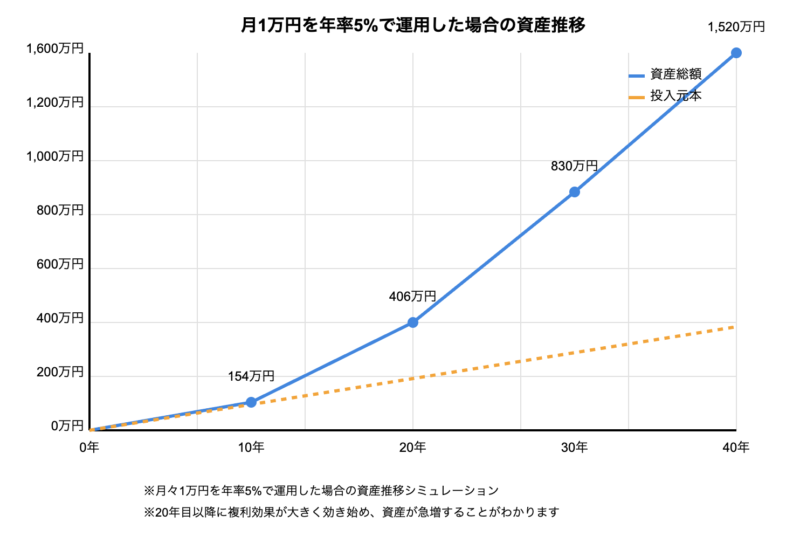

例えば、月々1万円を年利5%で運用した場合、30年後には約830万円、40年後には約1,520万円になります。

たった10年の違いで約690万円もの差が生じるのです。

20代で投資をスタートさせることは、将来の資産形成において決定的なアドバンテージとなります。

1-2 | 複利効果を最大化できる若さの優位性

投資において「複利効果」は非常に重要な概念です。

これは「利益に対してさらに利益が生まれる」という効果で、時間が長いほどその威力は増していきます。

具体的な例で見てみましょう。

月々1万円を年率5%で運用した場合の資産推移をグラフ化すると、20年目以降に急激に資産が増えていくことがわかります。

・10年後・・・約154万円(投入金額120万円に対して約34万円の利益)

・20年後・・・約406万円(投入金額240万円に対して約166万円の利益)

・30年後・・・約830万円(投入金額360万円に対して約470万円の利益)

・40年後・・・約1,520万円(投入金額480万円に対して約1,040万円の利益)

20代からスタートすれば、30〜40年の運用期間を確保することができ、複利の力を最大限に活かすことができます。

この「時間の力」は、お金では買えない20代だけの特権と言えるでしょう。

1-3 | キャリア形成と並行した資産形成の意義

20代は多くの人がキャリアをスタートさせ、徐々に収入を増やしていく時期です。

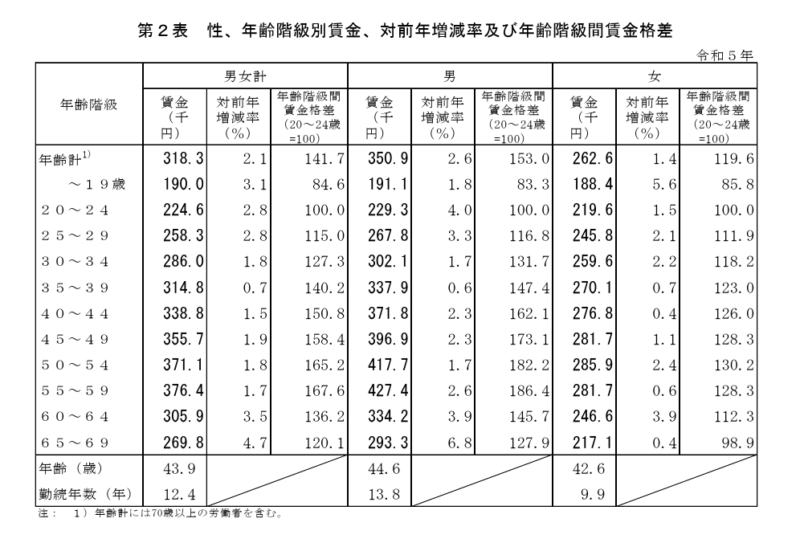

厚生労働省の「令和5年賃金構造基本統計調査」によれば、男女合計の20〜24歳の平均月収は約22.5万円、25〜29歳では約25.8万円と、年齢とともに上昇していく傾向があります。

このような収入の伸びを前提に、若いうちから投資をスタートすれば、給与所得と投資収益を並行して成長させることができます。

特に、月々の固定積立によるドルコスト平均法を採用すれば、市場の上下に左右されず着実に資産を積み上げていくことが可能です。

また、20代は社会人としての経験が浅く、投資で失敗しても取り戻す時間が十分あります。

小さな金額からリスクを取りながら投資の経験を積むことで、将来より大きな資金を運用する際の知識や判断力を養うことができます。

不動産クラウドファンディングは、こうした20代の特性に合わせた優れた投資手段です。

少額から始められるため初期リスクが低く、プロの運用会社が物件の選定・管理を行うため、不動産投資の知識がなくても参加できます。

さらに、複数の物件に分散投資することで、リスクを抑えながら安定したリターンを目指せるのです。

以下の記事では不動産クラウドファンディングを失敗させないコツについて詳しく解説しています。

事業者選びや分散投資の重要性を伝えています。

不動産クラファンで失敗する4つの要因とは?失敗例や失敗させない7つのコツ|不動産投資クラウドファンディング えんfunding

2 | 少額から始められる不動産投資の選択肢

「不動産投資」と聞くと、多くの方は「数千万円の物件を購入して賃貸に出す」というイメージを持つでしょう。

確かに従来の不動産投資はまとまった資金が必要でしたが、近年では少額から始められる選択肢も増えています。

ここでは、特に20代の若い世代が活用できる不動産投資の方法を見ていきましょう。

2-1 | 従来の不動産投資と必要資金

まず、従来型の不動産投資に必要な資金を確認しておきましょう。

一般的な不動産投資の代表例であるワンルームマンション投資の場合、以下のような初期費用が必要となります。

・物件価格・・・1,500万円〜3,000万円程度(都心部の場合)

・頭金・・・物件価格の10〜20%(150万円〜600万円程度)

・諸費用・・・物件価格の約5〜7%(75万円〜210万円程度)

国土交通省の「令和5年度住宅市場動向調査」によれば、三大都市圏の中古集合住宅の平均価格は約2,800万円とされています。

地方都市では安価な物件も存在しますが、それでも1,000万円前後の費用は必要でしょう。

出典:令和5年度 住 宅 市 場 動 向 調 査 報 告 書 国土交通省 住宅局

さらに、不動産投資には物件の管理や入居者のトラブル対応など、時間的コストもかかります。

多忙な20代のサラリーマンにとって、こうした時間的・金銭的コストが投資のハードルになっていたのが現実です。

2-2 | 少額から始める3つの方法

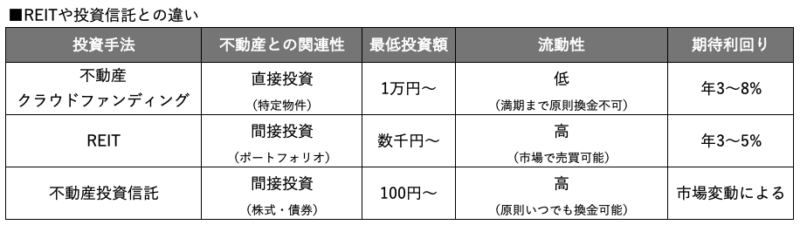

そこで注目したいのが、少額から始められる不動産投資の手法です。特に20代におすすめの3つの方法を紹介します。

① 不動産クラウドファンディング

最も少額から始められるのが「不動産クラウドファンディング」です。

これは、投資家から少額の資金を集め、不動産物件の購入・運用を行う投資手法です。

金融庁に登録されている第二種金融商品取引業者の中から、不動産クラウドファンディングを提供する事業者は増加傾向にあります。

正確な事業者数は公式発表されていませんが、様々な事業者が参入し、市場は拡大しています。

一般的には以下のような特徴があります。

・最低投資額・・・1万円〜50万円程度

・期待利回り・・・年3〜8%程度

・投資期間・・・6ヶ月〜5年程度

特徴としては、プロの運用会社が物件選定から管理までを担当するため、投資の知識や経験が少なくても参加できる点が挙げられます。

また、物件を共同で所有するため、リスクを分散できるメリットもあります。

② REITへの投資

J-REIT(不動産投資信託)は、証券取引所に上場している金融商品で、不動産への投資を証券化したものです。

一口1,000円程度から購入できるため、少額からの参加が可能です。

一般的には以下のような特徴があります。

・最低投資額・・・数千円〜(1口の価格×購入口数)

・期待利回り・・・配当利回り3〜5%程度

・投資期間・・・自由(随時売買可能)

東京証券取引所の公表データによれば、2025年2月時点でのJ-REITの時価総額は約15兆円に達しており、安定した市場として認知されています。

証券口座があれば簡単に売買でき、流動性が高いことも大きなメリットです。

③ 不動産投資型の投資信託

不動産関連企業の株式や債券に投資する投資信託も、不動産に間接的に投資する方法の一つです。

投資信託であれば100円から始めることができ、積立投資も可能です。

一般的には以下のような特徴があります。

・最低投資額・・・100円〜

・期待リターン・・・市場環境による(ベンチマークとなる指数に連動)

・投資期間・・・自由(随時換金可能)

投資信託協会の統計によれば、投資信託全体の純資産総額は増加傾向にあります。

不動産関連の投資信託も選択肢の一つとして、少額から分散投資が可能な点が投資初心者にとって魅力となっています。

2-3 | 不動産クラウドファンディングの位置づけ

この3つの中でも、特に注目したいのが「不動産クラウドファンディング」です。

REITや投資信託と比較した場合、以下のような特徴があります。

不動産クラウドファンディングの最大の特徴は、特定の不動産物件に直接投資できる点です。

リターンが市場環境の影響を受けにくく、比較的安定した収益が見込めます。

また、運用期間が固定されているため、短期的な市場変動に左右されることなく、計画的な資産形成が可能です。

特に20代の投資初心者にとっては、運用期間が明確で、予想利回りが提示されているという分かりやすさが魅力となっています。

一方で、中途換金が原則としてできないため、余裕資金で投資することが前提となります。

以上のように、不動産クラウドファンディングは、従来の不動産投資のハードルを大きく下げ、20代でも気軽に始められる不動産投資として注目を集めています。

その基本的な仕組みや特徴について、以下の記事で詳細に解説していますので、ぜひご参照ください。

いま注目の不動産クラウドファンディングの仕組みとは?他の投資との比較やメリットも徹底紹介

この記事では、不動産クラウドファンディングの基本的な知識から、従来の不動産投資との違い、事業者を選ぶコツまで網羅的に解説しています。

特に投資初心者の方にもわかりやすい内容となっていますので、不動産クラウドファンディングへの理解を深めるのに役立つでしょう。

3 | 20代のライフプランに合わせた投資戦略

20代は、キャリアをスタートさせたばかりで将来への可能性が広がる時期です。

一方で、収入は限られており、結婚、住宅購入、キャリアチェンジなど、さまざまなライフイベントが控えています。

このような状況で、どのように不動産投資とのバランスを取るべきでしょうか。

3-1 | 給与所得と投資収入のバランス戦略

① 収入配分の基本原則

20代の投資において最も重要なのは、無理のない範囲で始めることです。

厚生労働省の「令和5年賃金構造基本統計調査」によれば、20代前半の平均月収は約22.5万円、20代後半では約25.8万円です。

この収入をどのように配分すべきでしょうか。

一般的な家計管理の原則として、以下のような配分が推奨されています。

・50%・・・生活必需費(家賃、食費、光熱費など)

・30%・・・自己投資・余暇費(趣味、教育費など)

・20%・・・貯蓄・投資

このうち、貯蓄・投資に回せる20%の中から、不動産クラウドファンディングへの投資額を決めることが理想的です。

例えば、手取り月収25万円の場合、貯蓄・投資に回せる金額は5万円。

その中から1〜2万円を不動産クラウドファンディングに、残りを緊急資金や他の投資に回すという配分が考えられます。

② 少額積立の威力

20代の強みを活かした戦略として、「少額でも継続的に積み立てる」ことが挙げられます。

例えば、月1万円を不動産クラウドファンディングに投資する場合、1年間で12万円、5年間で60万円の元本となります。

不動産クラウドファンディングの平均利回りを年5%と仮定すると、5年間の運用で約68万円(元本60万円+運用益約8万円)になります。

これは小さな一歩かもしれませんが、投資の習慣を身につけ、複利の効果を体感できる貴重な経験となるでしょう。

3-2 | 年代別の投資目標設定法

20代の10年間は、ライフステージによって投資目標も変わってきます。

年代ごとの目標設定の目安を見てみましょう。

【20代前半(20〜24歳)】投資の基礎固め期

この時期は社会人としてのスタートを切ったばかりで、収入も限られています。

まずは生活基盤を整え、緊急資金(3〜6ヶ月分の生活費)を確保することが最優先です。

投資目標の例

・月々5,000円〜1万円の積立を始める

・年間投資額・・・6〜12万円

・5年後の目標資産・・・30〜60万円(利回りを考慮)

【20代後半(25〜29歳)】投資の成長期

この時期はキャリアも少し安定し、収入も増えてくる頃です。

また、結婚や住宅購入など、大きなライフイベントを控えている人も多いでしょう。

投資目標の例

・月々1〜3万円の積立

・年間投資額・・・12〜36万円

・5年後の目標資産・・・60〜180万円(利回りを考慮)

金融広報中央委員会の「家計の金融行動に関する世論調査」によれば、20代単身世帯の金融資産保有額の中央値は約100万円です。

不動産クラウドファンディングを含めた投資を通じて、この平均を上回る資産形成を目指すことは、将来の経済的安定につながるでしょう。

3-3 | 将来のライフイベントを見据えた投資計画

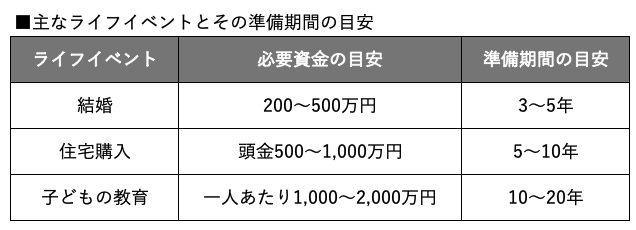

20代の投資は、将来のライフイベントも視野に入れて計画することが重要です。

主なライフイベントとその準備期間の目安は以下の通りです。

これらのライフイベントを考慮すると、不動産クラウドファンディングの投資期間も戦略的に設定する必要があります。

例えば、3年後の結婚資金のために短期案件を選択する、10年後の住宅購入に向けて中長期案件に投資するなどの方法が考えられます。

多くの家計では、結婚、住宅購入、子どもの教育、そして老後の生活など、将来のライフイベントに向けた資金準備が重要な関心事となっています。

計画的な資産形成がこれらのイベントを円滑に迎えるための基盤となるでしょう。

不動産クラウドファンディングは、その利回りの安定性と期間の明確さから、こうしたライフプランに合わせた資産形成に適した投資方法と言えるでしょう。

4 | まとめ「今日から始める20代の資産形成〜未来を変える一万円の投資〜」

20代から不動産投資を始めることは、将来の資産形成において大きなアドバンテージになります。

特に、長期投資における「時間の力」は何物にも代えがたい武器です。この記事で見てきたように、複利効果により、若いうちから始めた月々1万円の積立が、40年後には1,500万円を超える資産に成長する可能性があります。

不動産クラウドファンディングは、従来の不動産投資のハードルを大きく下げました。

1万円という少額から実物不動産に投資できる手軽さ、プロによる物件選定と運営管理によって初心者でも参加しやすいこと、そして年3〜8%という比較的安定したリターンが期待できることが大きな魅力です。

特に20代の若いうちに投資の基本を学び、実践することは、将来のより大きな資産運用に向けた貴重な経験となるでしょう。

投資を始める際に重要なのは、無理のない範囲で続けることです。

手取り収入の20%程度を貯蓄・投資に回し、その中から余裕をもって投資額を設定しましょう。

また、将来のライフイベントを見据えて投資期間を設定することも大切です。

結婚資金や住宅購入の頭金など、具体的な目標を持つことで、投資へのモチベーションも維持しやすくなります。

20代の資産形成において最も避けるべきは「先延ばし」です。

「もっと収入が増えてから」「もっと知識がついてから」と考えていると、複利効果を最大限に活かす機会を失ってしまいます。

どんなに小さな一歩でも、今日から始めることが何よりも重要なのです。

不動産クラウドファンディングは、少額から始められる実物資産投資として、20代の若者にとって理想的な選択肢の一つです。

自分のライフプランに合わせて投資計画を立て、コツコツと資産を積み上げていくことで、将来の経済的自由への扉を開くことができるでしょう。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング