なぜ?物価は上昇するのに給料が上がらない現状と理由

日本経済は現在、物価の高騰と賃金の伸び悩みが同時に起こる複雑な状況に直面しています。ここでは、給与明細の額面が増えても生活が豊かにならない構造的な原因について詳しく解説します。

(1)物価高騰に賃上げが追いつかない「実質賃金の低下」

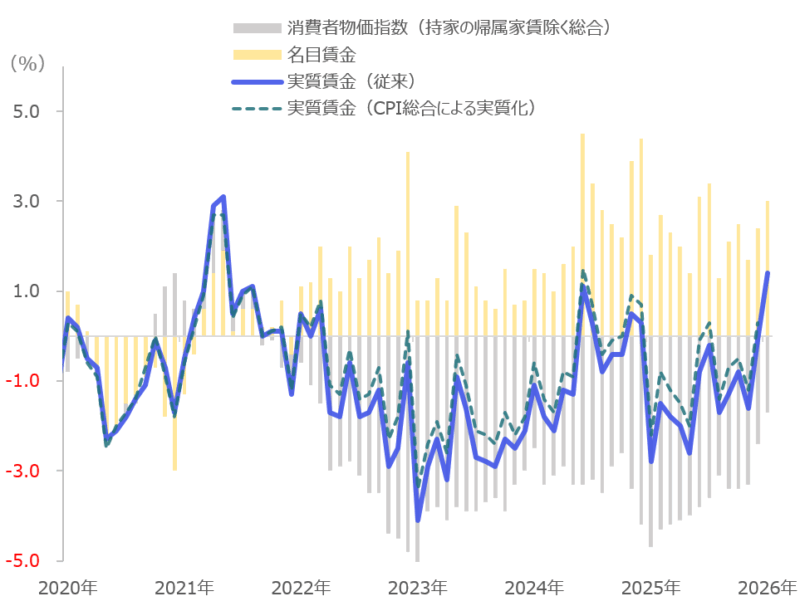

出典:【日本】2026年1月の実質賃金は給与の伸びも寄与し前年同月比1.4%増

給与が上がったはずなのに生活が苦しいと感じる方は少なくありません。実際、2026年に入り統計データ上は給与の額面が物価の上昇を上回る兆しが見え始めています。

しかし私たちの実感は異なります。その原因は、全体の物価上昇率は落ち着いてきても、食料品や電気代など毎日の生活に欠かせないものの価格が大きく上がり続けているからです。

いくら基本給が数パーセント増えたとしても、スーパーでの買い物代がそれ以上に跳ね上がってしまえば家計のやりくりは厳しくなります。

このデータと実感のズレこそが、今の日本で多くの人が感じている息苦しさの正体です。

(2)日本で給料が上がらない構造的な背景(原材料高騰・円安)

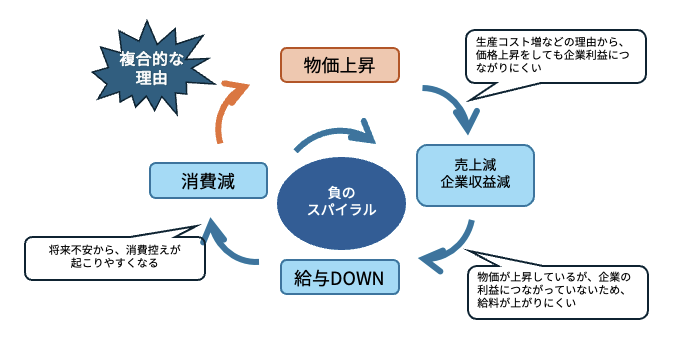

そもそもなぜこれだけ物価が上がっているのに会社の給料は一気に上がらないのでしょうか。

最大の理由は、多くの企業が仕入れコストの高騰に苦しんでいるためです。

現在、世界的な原材料費やエネルギー価格の高騰に加え歴史的な円安が重なり、企業がモノを作るための費用が大きく膨らんでいます。さらに環境に配慮するための費用なども重荷になっています。

企業としてはかかった費用を商品の値段に上乗せしたいところですが、消費者の買い控えを恐れて十分な値上げができていません。

その結果、売上はあっても手元に利益が残らず社員の給料に回す余裕がない状態に陥っています。

(3)税金・社会保険料の負担増による「手取り」の伸び悩み

出典:財務省発表 令和8年度の国民負担率は45.7%の見通し

出典:財務省発表 令和8年度の国民負担率は45.7%の見通し

給料が上がらないと感じるもう一つの大きな理由が、税金や社会保険料の負担です。

会社の業績が良くお給料の額面が上がったとしても喜んでばかりはいられません。日本では少子高齢化を背景に社会保険料の負担が年々重くなっています。

国民所得の半分近くが税金や社会保険料として引かれる状態が続いており、給料が上がれば上がるほど天引きされる額も増えてしまう仕組みになっています。

さらに、給料の額面が少し上がったことでより高い税率が適用されてしまうケースもあります。

その結果、給与明細を見ると額面は増えているのに手取りはほとんど変わっていないという現実が待っています。

(4)最悪のシナリオ「スタグフレーション」とは何か?

出典:給料は上がらないのに物価は上がる?スタグフレーションとは

私たちが今最も警戒しなければならないのがスタグフレーションと呼ばれる経済状態です。これは景気が良くなっていないのに物価だけが上がり続ける非常に厳しい状況を指します。

通常、物価が上がるのは景気が良く消費が活発なときです。しかし今の物価高は、海外の情勢不安による原油高など企業がモノを作る費用が強制的に上がってしまったことが原因です。

このまま費用だけが上がり続ければ企業の業績は悪化し、給料は下がりさらに物価は上がるという悪循環に陥ります。

過去のオイルショックの時のように生活水準が落ちていく危険が常に隣り合わせであることを知っておく必要があります。

2026年以降、日本の給料は上がるのか?

今後の賃金動向は、私たちの生活設計において最も重要な関心事の一つです。春闘などのマクロな動きと、個人が直面するミクロな労働環境の変化について考察します。

(1)賃上げの兆しと物価高に追いつかない現実

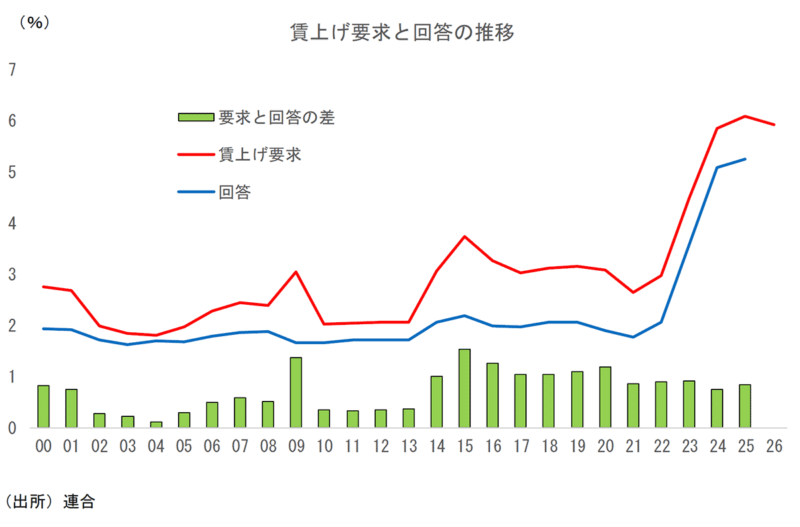

出典:春闘賃上げ率は3年連続の5%台か(連合・春闘要求集計結果) ~昨年対比でやや鈍化も、概ね「前年並み」~

ニュースでは春闘で過去最高水準の賃上げといった話題を耳にすることもあります。

しかし多くの人にとっては自分の給料には関係ないというのが正直なところでしょう。確かに体力のある大企業を中心に賃上げは進んでいます。

ですが日本企業の多くを占める中小企業では状況が異なります。人材の引き抜きを防ぐために業績が伴っていないのに無理をして給料を上げる会社も少なくありません。

こういった無理な賃上げは長くは続きません。報道で言われるほど自分の給料は大きく上がらず、結局は毎月の物価高の負担の方が重くのしかかっているのが多くのビジネスパーソンの現実です。

(2)会社依存を脱却し「個人の稼ぐ力」を高める必要性

給料が上がりにくい現状で私たちが取るべき道は、会社に自分の将来を任せきりにしないことです。ただ黙って昇給を待つだけの働き方は物価が上がり続ける時代においては大きなリスクになります。

今はひとつの会社で定年まで働き続けることが難しくなり、自分のスキルや経験を武器に認められる人が高い報酬を得る時代へと変わりつつあります。

だからこそ空いた時間で新しいITスキルを学んだり副業を始めたりして、自分自身の稼ぐ力を身につける意識が大切です。

会社の看板ではなく自分個人の力で収入を生み出せるようになることがこれからの時代を生き抜くための一番の対策となります。

会社員に向けたおすすめの副業について、以下の記事で解説しています。

物価上昇に負けない!個人でできる3つの具体的対策

厳しい経済環境の中であっても、能動的に行動することで資産と生活水準を守ることは可能です。ここでは今日から始められる実践的な3つのステップを紹介します。

(1)固定費(通信費・保険・サブスク)の見直し

物価上昇から生活を守るためにまず今日からできる対策が固定費の見直しです。

手取りをすぐに増やす一番確実な方法とも言えます。食費を切り詰めるような我慢の節約はストレスが溜まり長続きしません。

しかし毎月自動的に口座から引かれている固定費は、一度手続きをしてしまえば生活の満足度を下げることなくずっと節約効果が続きます。

たとえばスマホを格安SIMに乗り換えることや、見ていない動画のサブスクリプションを止めることが挙げられます。これだけで毎月数千円から数万円の自由に使えるお金が手元に生まれます。

(2)転職・キャリアアップ・副業による収入アップ

守りを固めたら次は収入を増やす攻めの対策です。

今の会社で給料が上がらないのであれば、自分から環境を変えるか新しい収入の柱を作るしかありません。

自分の得意なことや趣味を活かしてクラウドソーシングなどを利用して副業を始めてみましょう。月に数万円でも会社以外の収入があれば心に大きな余裕が生まれます。

また、より給与の高い業界や成長しているIT業界などへ思い切って転職するのも一つの手です。自分の時間と労力をより高く評価してくれる場所へ移すことは物価上昇に負けないための強力な対策になります。

(3)資産運用で「インフレに強い資産」を作る

固定費の削減や副業で生み出したお金をそのまま銀行に預けてはいけません。

対策の総仕上げはお金を物価と一緒に価値が上がるものへ置き換えることです。現金は物価が上がると価値が下がりますが、優良企業の株式や不動産のような実物資産は違います。

モノの値段が上がれば企業の売上も上がり家賃や土地の価格も上がりやすくなるため、物価上昇の波に乗って資産を増やすことができます。

減り続ける現金を抱え込むのではなくお金に働いてもらい、インフレに強い資産へと形を変えておくことが、資産をしっかりと守り育てる方法です。

インフレ時代における資産運用については、以下の記事で解説しています。

インフレで預金が目減り?物価上昇に負けない資産運用3つの正解|不動産投資クラウドファンディング えんfunding

【初心者向け】インフレ対策としての資産運用のポイント

資産運用はインフレに対する強力な防衛手段ですが、正しい知識に基づきリスクを管理することが不可欠です。投資初心者が押さえておくべき基本ルールを解説します。

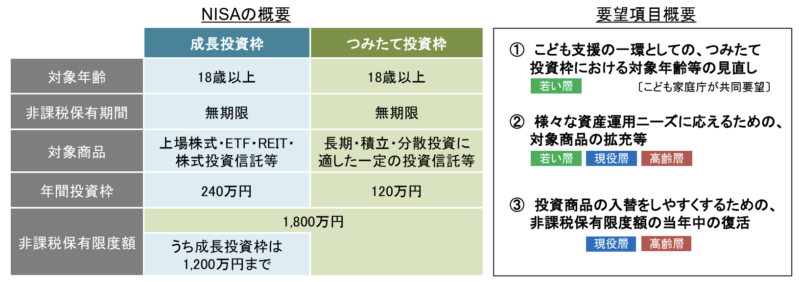

(1)投資の基本3原則「長期・分散・積立」

投資と聞くと怖いと思うかもしれませんが、基本を守れば危険をしっかりと抑えることができます。

初心者が絶対に覚えておくべきルールが長期、分散、積立の3原則です。お金を一つの場所にまとめず色々なものに分け、毎月同じ額をコツコツと買い続け、10年や20年といった長い時間をかけることが重要です。

これにより一時的な値下がりの影響を減らし安定して利益を出せるようになります。

出典:

出典:

2026年度の税制改正要望では、NISAで債券の投資信託なども選べるようにする案が検討されており、株式だけでなく値動きの少ない安全な債券の投資信託なども選べるようになる可能性があります。まずはNISAの口座を開き少額から毎月コツコツと積み立てる習慣を始めましょう。

(2)現物資産としての「不動産投資」がインフレに強い理由

NISAでの積み立てに加えて頼りになるのが不動産投資です。不動産は現実に存在するモノなので、建築費や物価が上がればそれにつられて価値や家賃も上がる性質があります。

マンションを買うお金などないと思うかもしれませんが、そこでおすすめなのが1口1万円の少額から始められる不動産クラウドファンディングです。

たとえば、「えんfunding」というサービスは、人が増え続けている福岡市中心部の物件に絞って運用しています。

さらに、万が一損失が出ても20パーセントまでは運営会社が負担してくれる仕組みがあるため、初心者でも安心して物価上昇に強い不動産投資をスタートできます。

物価上昇に負けない資産防衛の第一歩

今回は、物価高なのに給料が上がらない理由と、これからの時代に必要な自己防衛策について解説しました。

重要なポイントは以下の通りです。

●物価高に賃上げが追いつかず、実質的な手取りは目減りしている

●会社依存を抜け出し、固定費削減や副業などで稼ぐ力を高めることが必須

●銀行預金だけでは危険であり、NISAや現物資産への投資で資産を守るべき

貯金だけで資産が目減りしていくこれからの時代、ただ待っているだけでは生活は苦しくなる一方です。まずは今日から、固定費の見直しや少額からの資産運用を始めてみましょう。

特に、初心者でも1万円からプロに運用を任せられる不動産クラウドファンディングのえんfundingは、元本割れリスクを抑えながらインフレ対策ができる心強い選択肢です。

将来の安心のために、まずはサイトをチェックして自分に合った投資の形を探してみませんか。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング