なぜ「金利が上がると不動産は下がる」と言われるのか?

金利と不動産価格には、3つの仕組みで影響し合う関係があります。買い手が借りられる金額が減ること、投資家がより高い利回りを求めること、将来の家賃収入の評価が下がることの3つです。

教科書的には、金利が1%上昇するとローン上限額は約10%減少し、収益不動産の理論価格も10〜15%下落するとされています。

(1)住宅ローン金利の上昇で買い手の購買力が下がる

金利が上がると、同じ月々返済額でも借りられる元本が減ります。住宅ローン審査は年収に対する年間返済額の比率(返済比率)で決まるためです。

年収700万円・35年ローンで試算すると、無理なく返せる目安(返済比率25%)では金利1%なら借入上限約4,100万円、金利2%なら約3,700万円と約400万円減少します。買える物件価格が直接縮まる構図です。

不動産投資ローンについては以下の記事で解説しています。

2026年最新|不動産投資ローンの金利相場と年収別の選び方ガイド

(2)投資家が「同じ家賃なら安く買いたい」と考えるようになる

金利が上がると、投資家は「国債よりも高い利回りが取れなければ不動産を買う意味がない」と考え、物件に求める利回りも上がります。基準となる金利が上がった分だけ、不動産の評価は下がります。

国債利回りが0.5%から1.5%に上がれば、同じ家賃収入でも物件評価額は10〜20%下がる計算になります。

(3)逆に金利が下がるとどうなる?

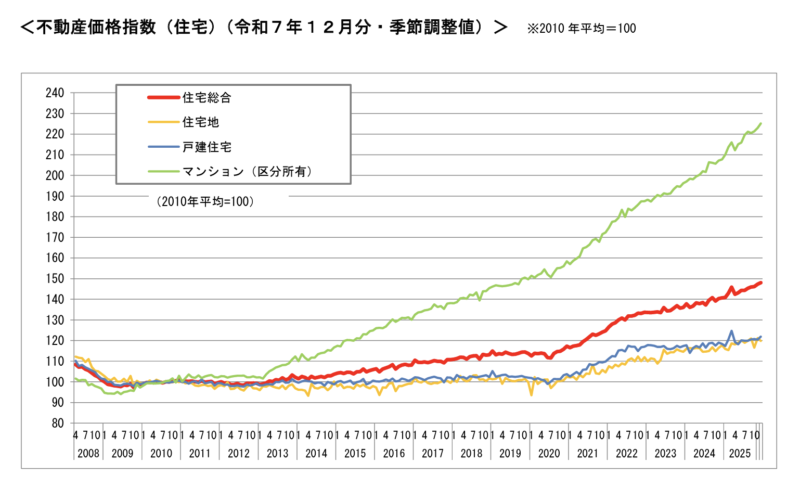

出典:不動産価格指数

金利低下時は、買い手の購買力拡大と投資家評価の向上が同時に作用して価格が上昇します。

実際、2013年から2021年の量的緩和期に、マンション価格指数は2010年比で約1.7倍に上昇しました。

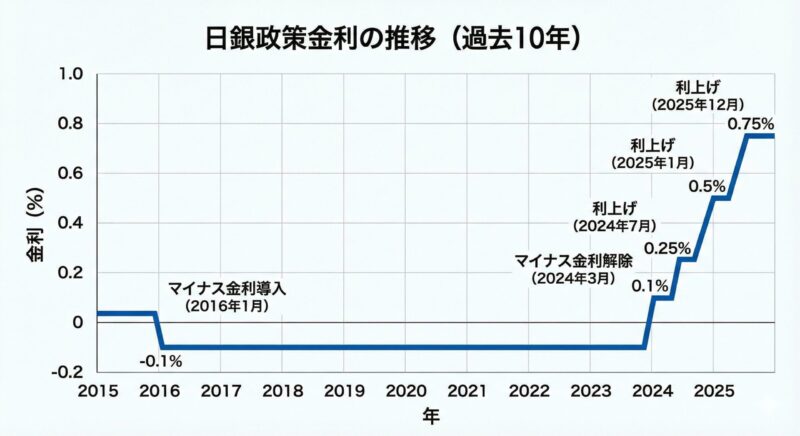

2026年の日銀政策金利と市場予想

2025年12月に日銀は政策金利を0.75%に引き上げました。1995年以来およそ30年ぶりの水準で、「金利のある世界」が本格化しています。

2024年3月のマイナス金利解除を起点に、7月0.25%、2025年1月0.5%、12月0.75%と段階的に引き上げが進み、2026年5月時点も0.75%で据え置きが続いています。

(1)2026年の追加利上げシナリオ

2026年6月会合での0.25%利上げ(政策金利1.00%)が市場のメインシナリオです。4月会合で据え置きへの反対票が1名から3名に増え、政策ボード内で利上げ機運が高まっているためです。

野村證券は2027年6月までに1.50%到達を、NRIは1.25%でターミナルを予想しており、市場は今後2年で2.4回の利上げを織り込んでいます。

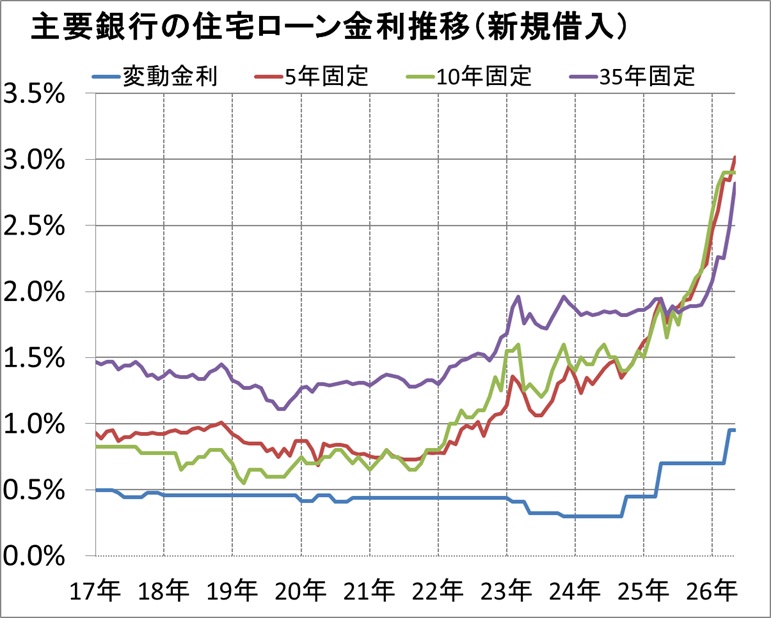

(2)変動金利・固定金利・フラット35の最新水準

出典:2026年6月の住宅ローン金利(フラット35・変動金利・10年固定)を予想

2026年5月時点で、変動金利は1.0%前後、フラット35は2.71%と、両者の差は約1.7ポイントまで広がっています。「フラット35はやばい」という声がありますが、これは変動との金利差拡大による相対的な割高感です。

ただし政策金利が上がれば長期金利も連動し、フラット35もさらに上昇する傾向にあるため、当面は変動金利のほうが低い水準で推移する見通しです。

「やばい」のではなく、今の市場環境の中で見れば固定金利は将来の金利上昇リスクを買い取るための保険のような位置付けと考えるのが適切です。

(3)なぜ変動・固定で動きが違うのか

変動金利は短期プライムレート(政策金利連動)、フラット35は10年国債利回り(長期金利)に連動します。

2026年5月には長期金利が一時2.8%まで上昇し、約30年ぶりの高水準を記録、フラット35の引き上げ圧力となっています。

2026年の不動産価格は本当に下がっているのか

結論から言えば、2026年5月時点で不動産価格は教科書通りに下がっていません。公示地価は5年連続で上昇しており、マンション価格指数も2010年比で約2倍超の水準を維持しています。

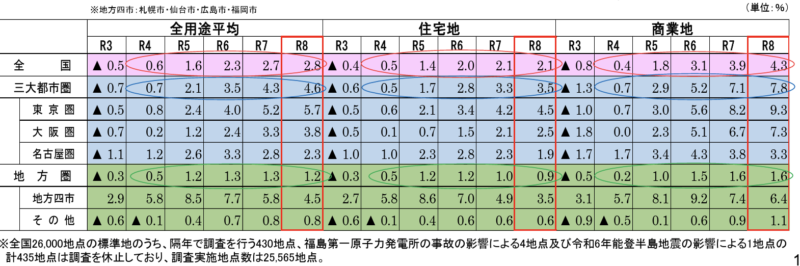

(1)公示地価は5年連続上昇

出典:令和8年地価公示の概要

2026年3月公表の令和8年地価公示では、全用途平均が前年比+2.8%と5年連続の上昇となりました。1991年以来およそ35年ぶりの伸び率です。

東京都は商業地+12.2%・住宅地+6.5%と都心の伸びが加速し、札幌・仙台・広島・福岡の地方四市も全用途平均で13年連続の上昇を記録しています。

(2)首都圏中古マンション市場の二極化

東京23区は上昇トレンドを保つ一方、首都圏郊外は2024年夏ごろから横ばいから調整局面に入り、二極化が鮮明になっています。

投資・相続税対策・富裕層の需要が都心に集中する一方、住宅ローン依存度の高い郊外で購買力低下の影響が出ているためです。

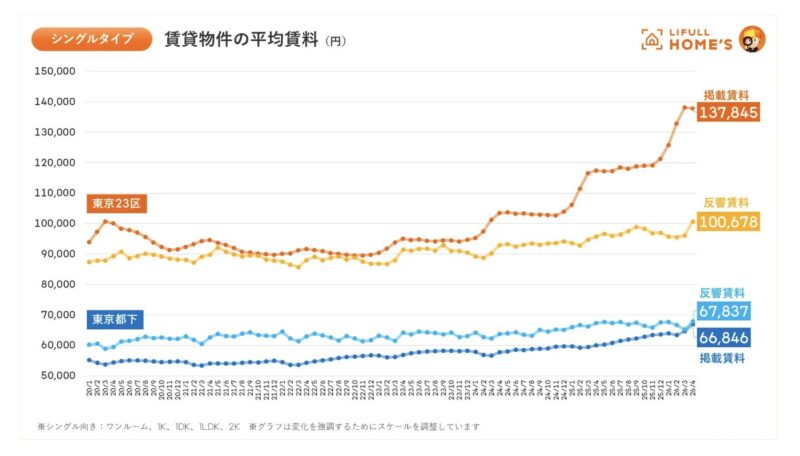

出典:LIFULL HOME’Sマーケットレポート2026年4月

賃料も都心は上昇が続いています。東京23区のシングル向き募集家賃は2026年4月時点で、反響賃料は調査以来初の10万円超えで過去最高となりました。

(3)なぜ利上げ局面でも価格が下がりにくいのか

価格を下支えしている要因は5つあります。

1.変動金利が依然1%前後と低水準

2.インフレによる賃料上昇

3.建築費高騰による供給制約

4.円安を背景とした海外投資家の需要

5.インフレ局面で実物資産が選好

建築工事費は2010年度比で約36%上昇し、2021年以降は資材高騰でテンポが加速しています。

インフレ時代における資産運用については以下の記事で解説しています。

インフレで預金が目減り?物価上昇に負けない資産運用3つの正解

(4)金利上昇のタイムラグ

政策金利の変更は、住宅ローン金利、そして不動産価格へと段階的にタイムラグを伴って反映されます。

2025年12月の利上げが2026年4〜5月の変動金利改定に反映され、不動産価格への本格反映は2026年後半以降と見られています。

今下がっていないからといって、今後も下がらないとは限らない点に注意が必要です。

金利上昇が「住宅購入」に与える影響

金利上昇は、月々返済額・総返済額・借入可能額のすべてを悪化させ、購買力を直接的に下げます。

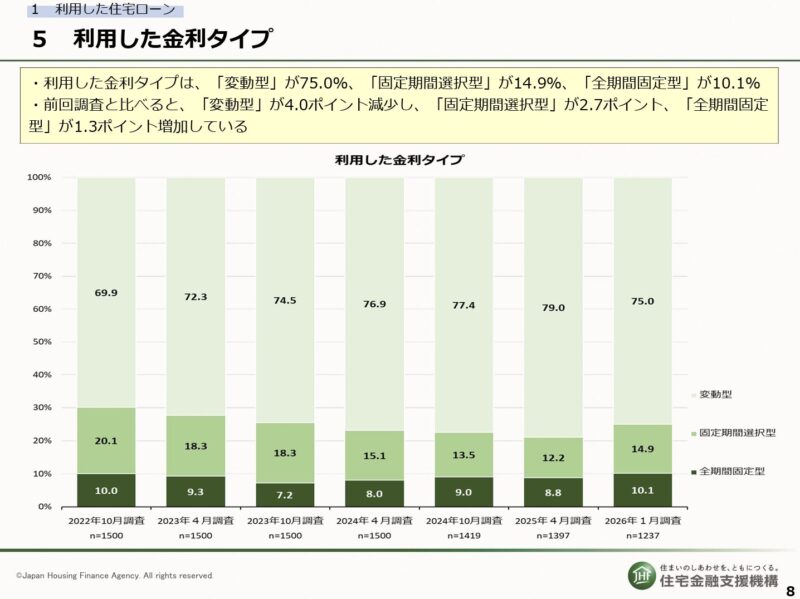

特に日本市場では変動金利選択者が75.0%に達しており、構造的に金利上昇に脆弱な状態にあります。

(1)返済額のシミュレーション

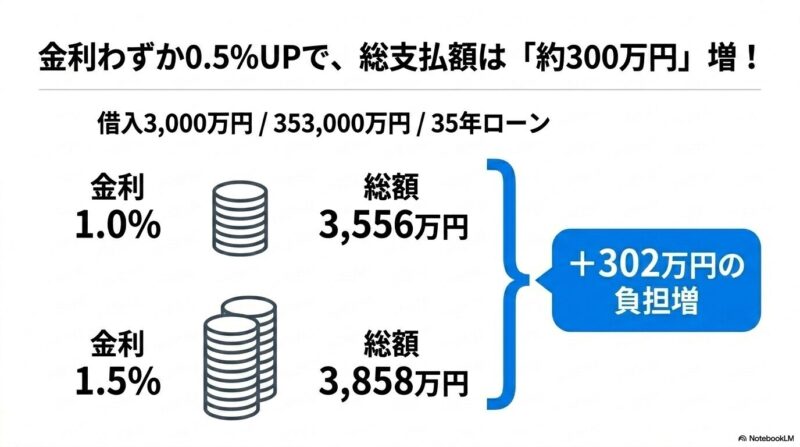

3,000万円・35年ローン(元利均等・ボーナスなし)で試算すると、金利1.0%なら月84,685円・総返済額3,556万円、金利1.5%なら月91,855円・総返済額3,858万円となります。

金利0.5%の上昇で総返済額は約300万円増える計算です。

長期ローンほど利息の累積影響が大きく、わずかな金利差が総額に大きな差を生みます。

(2)変動金利の「5年ルール・125%ルール」の落とし穴

変動金利には急上昇から借り手を守る2つのルールがあります。5年ルールで5年間返済額が固定され、125%ルールで次の改定でも前回の125%以内に抑えられます。

ただしルールで守られているのは月々返済額だけで、利息支払いは続きます。金利急上昇時には未払利息が積み上がり、最終回に一括返済を求められるケースもある点に注意が必要です。

(3)住宅ローン控除との関係

住宅ローン控除(控除率0.7%)は2030年まで延長される見込みですが、変動金利が1.0%を超える局面では、これまでの「逆ザヤ状態」が終わりつつあります。

借入を増やして控除を最大化する戦略から、頭金を多めに入れる戦略への切り替えを検討する局面に入っています。

金利上昇が「不動産投資」に与える影響

金利上昇は不動産投資に、キャッシュフローの悪化と物件価格の下落という2つの影響を与えます。

1億円の物件を借入8,000万円で取得していた場合、金利が1%から2%に上昇するだけで年間キャッシュフローは約80万円減少します。

(1)キャッシュフローと利回りの圧迫

借入金利の上昇分は、そのまま年間キャッシュフローのマイナス要因となります。賃料収入は短期的に変えられない一方、ローン支払額は即座に増えるためです。

物件利回りと借入金利の差(イールドギャップ)も縮小し、レバレッジ投資の旨味が薄れます。

表面利回り6%・借入金利1%ならイールドギャップ5%ですが、金利2%なら4%まで縮小します。

(2)投資家の求める利回りが上がると物件は安くなる

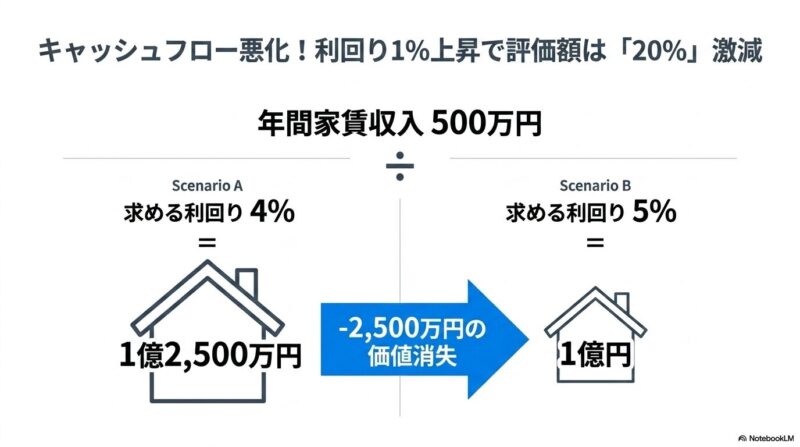

不動産投資では、物件の値段は「年間の家賃収入を、投資家が求める利回りで割り算する」ことで計算されます。

年間家賃収入500万円の物件で、投資家が4%の利回りを求めるなら評価額は1億2,500万円、5%なら1億円まで下がります。

利回りがわずか1%上がっただけで、評価額は2,500万円(約20%)も減る計算です。

(3)賃料は機動的に上げられない現実

インフレ局面でもコスト増を賃料転嫁で吸収するのは簡単ではありません。借地借家法は借主保護が強く、賃料増額には正当事由と借主の同意が必要だからです。

金利上昇局面で個人が取るべき5つの対策

金利上昇局面では、複数の対策を組み合わせることでポートフォリオ全体の耐性を高められます。

(1)頭金を多めに用意して借入額を抑える

頭金を物件価格の20%以上用意し、借入額そのものを圧縮します。

物件4,000万円で頭金20%なら借入3,200万円、10%なら3,600万円となり、金利上昇のインパクトも縮小します。

(2)変動金利一択をやめて固定金利を併用する

変動と固定を組み合わせるミックスローンで、金利上昇リスクを分散できます。

借入3,000万円のうち半分を固定にすれば、変動部分の金利上昇影響を半分に抑えられます。

(3)繰り上げ返済用の手元資金を確保する

月々返済額の6〜12カ月分を手元に残し、金利上昇時に繰り上げ返済で元本を圧縮できる体制を作ります。

借入3,000万円で500万円を繰り上げ返済すれば、数十万円から100万円超の利息軽減効果が得られます。

(4)立地を厳しく選別する

人口流入が続く都心・主要都市の好立地物件を選び、価格下落リスクを抑えます。

東京都心・大阪梅田周辺に加え、福岡市天神博多エリアも有力です。福岡市は単身向け賃料が前年同月比115.5%(LIFULL調査・2025年8月)と全国上位の伸び率を示しています。

(5)現物以外の不動産投資手段も視野に入れる

現物不動産にこだわらず、REITや不動産クラウドファンディングなどローンを伴わない投資手段も選択肢に加えます。

クラウドファンディングは1万円から始められ、現物のような数千万単位の初期投資が不要です。

不動産クラウドファンディングという選択肢

不動産クラウドファンディングは、金利上昇リスクと借入リスクから解放されながら不動産投資ができる現代的な選択肢です。ローンを組まないため、金利が何%上がっても投資家個人の負担に直結しません。

たとえば「えんfunding」は1万円から福岡市の優良物件に投資が可能で、運営は1989年創業の株式会社えんホールディングス(エンクレストシリーズ分譲実績120棟超)、福岡県知事第6号の不動産特定共同事業認可を取得しています。

えんfundingでは投資家80%・事業者20%の優先劣後構造が多く採用されています。物件価格が20%下落するまでは投資家元本が守られる構造です。

ただし元本保証ではなく、20%を超える損失が発生した場合は投資家にも元本毀損が及ぶ点には注意が必要です。

「金利が上がると不動産は下がる」は半分本当・半分嘘

金利上昇局面で明日からできることを3つに整理すると、次のようになります。

●立地と価格帯で物件を厳しく選別する

●変動金利一択は避け固定金利も組み合わせる

●現物不動産以外の選択肢(クラウドファンディング等)も視野に入れる

教科書理論としての「金利上昇=不動産下落」は正しいものの、2026年の日本では二極化が進行し、すべての不動産が一律に下がるわけではありません。都心の好立地は上昇を続け、郊外・駅遠エリアは調整局面に入っています。

現物不動産の購入が難しい層には、不動産クラウドファンディングという代替手段もあります。えんfundingでは、1万円から福岡市の優良物件に投資が可能です。

無料の会員登録で、福岡市特化型のファンド情報や物件詳細をいち早く確認できます。まずは情報収集から始めてみてはいかがでしょうか。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング