不動産クラウドファンディングとソーシャルレンディングの共通点

不動産クラウドファンディングとソーシャルレンディングは、どちらもインターネットを通じて不特定多数の投資家から資金を集める「クラウドファンディング」の一種です。

どちらもクラウドファンディングの中の1つであるため、投資家から資金を募り、投資金額に応じて利益を分配するという点で同じ投資手法です。

両者に共通する主なメリットとデメリットは以下のとおりです。

【共通のメリット】

●少額からスタート:多くのサービスが1万円程度から投資可能です。

●Web完結:スマホ一つで口座開設から投資手続きまで完了します。

●手間いらず:運用期間中はプロに任せるため、管理の手間がかかりません。

【共通のデメリット】

●元本割れリスク:預金とは異なり、元本保証はありません。

●投資競争:人気案件は応募が殺到し、すぐに売り切れることがあります。

なお、不動産クラウドファンディングはREITと比較されるケースもあります。以下の記事で違いを解説していますので、ぜひともご覧ください。

不動産クラウドファンディングとREIT(リート)の違いや向いている人の特徴を解説!

不動産クラウドファンディングとソーシャルレンディングの違い

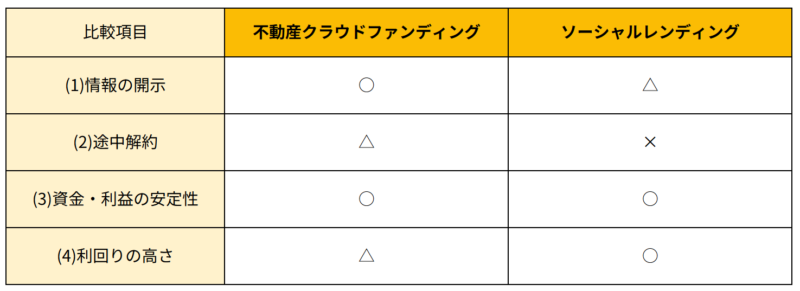

不動産クラウドファンディングとソーシャルレンディングの違いは、次の4点です。

(1)適用される法律

(2)資金の提供先

(3)利益の元

(4)共同出資の有無

表でまとめると以下のようになります。

以下より具体的に解説します。

(1)適用される法律

不動産クラウドファンディングとソーシャルレンディングは、管轄する機関が違うため、適用される法律が異なります。

不動産クラウドファンディングは国土交通省が管轄し、不動産特定共同事業法に則って運営されます。

ソーシャルレンディングの管轄は金融庁です。

ソーシャルレンディング事業者は、第二種金融商品取引業の登録をして運営します。

ソーシャルレンディングでは、投資金を資金が必要な企業に融資するため、融資先企業と金銭消費貸借契約を締結します。

ソーシャルレンディング事業者は貸金業者になるため、貸金業登録も必要です。

(2)資金の提供先

不動産クラウドファンディングとソーシャルレンディングは、投資家から集めた資金の提供先が違います。

不動産クラウドファンディングは投資家から集めた資金を、投資する不動産の購入費用に当てます。

居住用物件、宿泊施設、オフィスビル、商業施設など種類は多岐に渡りますが、対象はあくまでも不動産です。

ソーシャルレンディングは、融資を必要とする企業やプロジェクトに対して投資金を提供します。

不動産業者の建設事業へ投資する案件もありますが、再生可能エネルギー事業や海外ファンドなど、資金の提供先は不動産に限りません。

自分の関心が高い事業や、知識のある事業に投資したい方は、ソーシャルレンディングがおすすめです。

どちらの投資手法を選ぶにしても、案件に関する情報をしっかり収集することが重要です。

(3)利益の元

3つ目の違いは、投資家が何から利益を得るかという点です。

不動産クラウドファンディングでは、クラウドファンディング事業者が投資した不動産を運用して得た家賃収入や、運用後の売却益が利益の元です。

不動産の空室が続いてしまうと、投資家が得る利益は減少してしまいます。

そのため、ニーズのある不動産かどうか情報をしっかり吟味し、慎重に選びましょう。

ソーシャルレンディングは、融資先からの貸付金利が収入源です。

例えば、1,000万円を年利10%で貸し付けた場合、融資先から年間100万円の利子が支払われます。

この100万円からソーシャルレンディング業者の運用費用などを差し引いた金額が、投資家の利益です。

金利が高いと、融資先の企業の支払いが滞ったりする可能性があるため、事業内容に対して金利が妥当かどうかの判断が重要です。

(4)共同出資をするか

不動産クラウドファンディングは、多くの事業者が投資家と事業者が共同出資をする優先劣後システムを取り入れています。

優先劣後システムとは、不動産クラウドファンディング事業者が劣後出資者となり、損失が生じた場合は優先的に損失分を負担する仕組みです。

劣後出資の割合は10〜20%が多く、割合が高ければ高いほど、投資家の元本割れのリスクは軽減します。

ソーシャルレンディングでは共同出資をしません。

融資先の企業が倒産したり、返還がされなければ、そのまま損失を被ってしまいます。

安全性を求めるのであれば、投資家保護の仕組みが整った、不動産クラウドファンディングの方がおすすめです。

しかし、どちらも投資である以上、元本を保証してはいない点に注意しましょう。

なお、以下の記事では「優先劣後システム」について詳しく解説しています。ぜひともご覧ください。

不動産クラウドファンディングにおける「優先劣後方式」!徹底解説!!

不動産クラウドファンディングとソーシャルレンディングのメリットとデメリット比較

不動産クラウドファンディングとソーシャルレンディングには、以下の異なるメリット・デメリットがあります。

(1)情報の開示

(2)途中解約

(3)資金・利益の安定性

(4)利回りの高さ

表にまとめると以下のとおりです。

ひとつずつ解説します。

(1)情報の開示

不動産クラウドファンディングでは、投資先の不動産の情報が開示されており、安全性の高さが特徴です。

築年数や住所、面積、使用目的、運用結果報告など、多くの詳細な情報を収集できます。

開示されている情報から、案件の利回りが妥当かどうか投資家自身で判断可能です。

ソーシャルレンディングは、元々融資先の匿名化が求められていました。

そのため、融資先の情報が開示されていないものが多くあります。

2019年に金融庁が匿名化解除を発表し、少しずつ情報の開示は進んでいるものの、開示には融資先の同意も必要で、まだまだ情報の不透明さが問題です。

投資家は融資金がどのような事業に使われているのか、十分な情報を得られないまま判断しなければならないので、投資案件の選定は難しくなってしまいます。

(2)途中解約

不動産クラウドファンディング案件の中には、運用途中で解約できる案件があります。

クラウドファンディング事業者の不祥事など正当な事由があり、手数料を支払えば解約できるため、損失を最小限に抑えられます。

ソーシャルレンディングは融資金の貸し付けであるため、原則的に途中解約ができません。

融資先の事業状況が悪化しても、投資家ができる対策はなく、投資金が返ってこないリスクは高まります。

利回りの高い案件は、その分事業の悪化や倒産のリスクが高まるため、十分に検討しましょう。

(3)資金・利益の安定性

不動産クラウドファンディングは、不動産運用によって得られる家賃収入と、売却益が収入源です。

投資対象が不動産のため、大幅な価格変動はあまりありません。

空室が続いてしまったり、想定していた金額よりも安くしか売れなかった場合などは、損失が出てしまいます。

しかし、不動産のプロが運用し、優先劣後方式やマスターリース契約など、投資家保護の仕組みがしっかり整っています。

想定外の事態が起きない限り、比較的安定した利益が期待できます。

ソーシャルレンディングは、資金の貸し付けのため価格変動リスクはありません。

基本的には満期に元本がそのまま返金されます。

投資家の利益である金利は、ソーシャルレンディング事業者と融資先の事業者間の交渉で変動する場合もありますが、基本的には変動しません。

投資の時点で収入額も決定しており、計画性が立てやすいのがメリットです。

ただし、融資先の企業が倒産したり、返還がされなかった場合は、元本の回収が困難です。

(4)利回りの高さ

不動産クラウドファンディングにも利回りの高い案件は増えつつありますが、ソーシャルレンディングの方が利回りの高い案件が目立ちます。

不動産クラウドファンディングは3〜7%の案件が多くあります。

安全性を重視し、リスクをできるだけ抑えて投資したい方におすすめです。

ソーシャルレンディングは、多種多様な事業者へ融資する特徴から、利回りが10%を越える案件もあります。

短期間で稼ぎたい人に向いている投資手法です。

ただし、利回りが高くハイリターンを見込める分、ハイリスクであることを理解しておきましょう。

不動産クラウドファンディングとソーシャルレンディングのリスク

投資である以上、どちらにもリスクはつきものです。

以下の2つのリスクについて解説します。

(1)不動産クラウドファンディング:空室・価格下落リスク

(2)ソーシャルレンディング:貸し倒れ(デフォルト)リスク

投資に失敗しないよう、リスクをしっかり理解しましょう。

(1)不動産クラウドファンディング:空室・価格下落リスク

不動産クラウドファンディングの主なリスクは、運用中に空室が続いて家賃収入が減ったり、不動産市況の悪化で物件価格が下がったりすることです。

収益が悪化すれば、分配金が減るだけでなく、最悪の場合は元本が割れる可能性もあります。

ただし、多くの案件では後述する「優先劣後方式」によって投資家の損失がカバーされる仕組みになっており、リスクは比較的抑えられています。

「リスクは低いが、その分リターンも爆発的には増えない」という堅実な投資商品であることを理解しておくとよいでしょう。

(2)ソーシャルレンディング:貸し倒れ(デフォルト)リスク

ソーシャルレンディング最大のリスクは、融資先の経営破綻による「貸し倒れ」です。

銀行が融資しにくい企業やプロジェクトにお金を貸すケースも多いため、借り手が返済不能になる確率は不動産クラウドファンディングよりも高くなります。

もし返済が滞れば、投資した資金が戻ってこない事態になりかねません。

また、運用が順調すぎて予定より早く返済される「早期償還」が起きると、期待していた利息が得られないこともあります。

「高い利回りの裏には、相応のリスクがある」という認識が不可欠です。

不動産クラウドファンディングとソーシャルレンディングのリスクを回避するために確認すべき3つのポイント

リスクをゼロにすることはできませんが、選び方を工夫することで「限りなくゼロに近づける」ことは可能です。

主なポイントは以下の3つです。

(1)不動産クラウドファンディング:「優先劣後出資の割合」を見る

(2)ソーシャルレンディング:「担保の有無と査定者」を見る

(3)共通:リスクとリターンのバランスを理解する

大切な資金を守るために、投資申し込み前に必ずチェックしましょう。

(1)不動産クラウドファンディング:「優先劣後出資の割合」を見る

不動産クラウドファンディングを選ぶ際は、「優先劣後方式」の割合に注目してください。

これは、損失が出た際に事業者が先に負担してくれる仕組みです。

一般的に、事業者の出資割合(劣後出資比率)が10〜20%程度あれば安心感が増します。

例えば「20%」なら、物件価格が2割下がっても投資家の元本は無傷で済みます。

「もしもの時に、どれくらいまでなら耐えられる設計か」を確認することが、安定運用の第一歩といえます。

(2)ソーシャルレンディング:「担保の有無と査定者」を見る

ソーシャルレンディングでは、万が一の返済不能時に備えた「担保」の設定状況が重要です。

ただし、「担保あり」という記載だけで安心するのは早計かもしれません。

その担保価値(土地や建物など)を誰が評価したかが重要だからです。

融資先の言い値ではなく、第三者機関や運営事業者が厳しく査定した評価額であれば信頼性は高まります。

担保を売却して元本を回収できる見込みがあるか、冷静に見極めるクセをつけましょう。

(3)共通:リスクとリターンのバランスを理解する

投資の世界では、リターンの大きさとリスクの高さは比例します。

「利回り10%超え」などの高金利案件は魅力的ですが、それだけ貸し倒れリスクも高いことを意味します。

初心者のうちは、極端に利回りが高い案件に集中投資するのは避けたほうが無難です。

まずは利回りが低くても保全性の高い案件から始め、慣れてきたら少しずつ高利回り案件を混ぜていく「分散投資」を心がけることで、資産全体のリスクをコントロールできます。

手軽さと手堅さ重視なら不動産クラウドファンディングがおすすめ

投資手法を選ぶ基準に、手軽さや手堅さを重視するのであれば、不動産クラウドファンディングはおすすめです。

主な理由は以下の2点です。

(1)専門知識不要で1万円から出資可能

(2)短期間の投資で優先劣後システムのあるファンドが手堅い

それぞれ解説します。

(1)専門知識不要で1万円から出資可能

不動産クラウドファンディングは、クラウドファンディング事業者に投資した不動産の運用を任せられるため、専門的な知識がなくても投資ができます。

現物不動産投資では、入居者の募集や、退去者の管理、修繕管理など、運用に必要な工程をすべて自分でしなければなりません。

不動産会社に依頼することも可能ですが、結局不動産会社とやりとりをする手間はかかりますし、依頼する費用もかかります。

不動産クラウドファンディングでは、投資をしたら、あとは運用期間が終了するのを待つだけです。

また、1万円の少額から投資ができる点も不動産クラウドファンディングの魅力です。

多くの投資案件に分散投資ができ、リスクを軽減できます。

投資をしたいけれども、投資に回せる多額の余剰金がなくて諦めていた人でも、手軽に始められます。

(2)短期間の投資で優先劣後システムのあるファンドが手堅い

不動産クラウドファンディングの案件の中でも、短期間の案件は手堅く投資可能です。

不動産クラウドファンディングには、短期の案件が多くあります。

短期の案件であれば、経済状況の悪化や、事業者の倒産・不祥事などの想定外のトラブルに巻き込まれる可能性が低下します。

また、期間が短い分、投資金の素早い回収が可能です。

その投資金を別の案件に投資することで、より魅力的な投資案件を逃すことなく資金運用できます。

もっと安全に投資をしたい方は、優先劣後システムが導入されている案件を選びましょう。

万が一損失が生じた場合でも、劣後出資者であるクラウドファンディング事業者が先に損失を負担し、投資家が優先的に利益を受けられるため、元本割れのリスクを避けられる可能性が高まります。

えんfundingは不動産投資の知識を深めながら手軽に運用できる

不動産クラウドファンディングとソーシャルレンディングは、どちらもクラウドファンディングの一種です。

投資家から資金を募り、利益を分配する仕組みは同じですが下記の点で違います。

●適用される法律

●資金の提供先

●利益の元

●共同出資の有無

また、不動産クラウドファンディングは、比較的リスクが低いため、初心者で手堅く投資を始めたい方におすすめです。

ある程度投資に慣れ、短期間で稼ぎたい方には、ソーシャルレンディングが向いています。

「えんfunding」は、創業30年のノウハウを持った株式会社えんホールディングスが運営しています。

プロが厳選した福岡のデザイナーズマンションを多く取り揃え、1口1万円から投資できる点が魅力です。

不動産オーナーが体感できるような体験レポートを提供してもらえるため、不動産投資のノウハウを学べ、より効率的な投資方法が身につきます。

不動産投資について知識を深めたい方は、ぜひ、えんfundingにお問い合わせください。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング