相続税をおさえる不動産投資

相続税対策として不動産を持つことのメリットは「時価額と相続税評価額の差」を活用した節税ができることです。

たとえば、現金を相続する場合は、資産は当然そのままの金額で評価されます。

ですので、1億円の相続財産がすべて現金の場合、1億円に相続税が課税されることになります。

一方で、不動産を相続する場合は時価ではなく、土地は路線価、建物は固定資産税評価額で評価され、そこに課税されます。

不動産は時価と比較して、50%以下の相続税評価額になるケースもあり、この評価の差を活用することで相続税の節税対策になるのです。

仮に1億円の現金を不動産投資に当てることで、5,000万円以下の相続税評価額となる可能性もあり、その分相続税の節税につながるかもしれません。

※正式な相続の際には専門の機関に相談を行いましょう。

なお、不動産投資には相続税以外でも税制優遇手段があります。

税の仕組みはわかりにくいため、知らないと払わなくてよい税金まで支払う場合もあります。

以下の記事では、不動産投資における税制優遇をわかりやすく解説していますので、気になる方はぜひともお読みください。

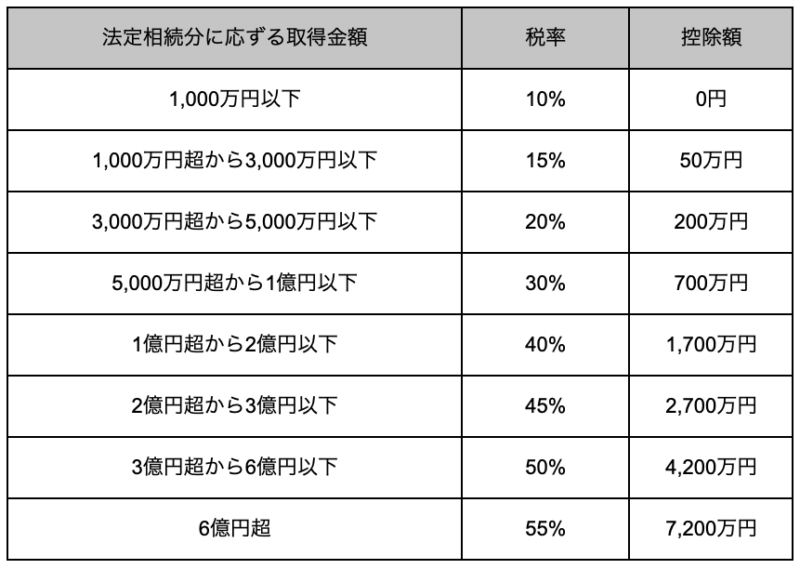

相続税の計算

相続税の計算は、相続税の対象となる資産の合計から債務などを差し引き、そこからさらに基礎控除を差し引いた後の金額(課税遺産総額)に対して、一定の税率をかけて求められます。

遺産から差し引くことのできる相続税の基礎控除額は、「3,000万円 + 600万円 × 法定相続人の数」となります。

この金額が課税遺産総額となり、以下の速算表によって求められる税率がかけられた金額が相続税になります。

相続税を計算する上での不動産の評価

現金はその金額がそのまま相続財産の評価額になるのに対し、不動産の評価額は時価よりも低く評価されるのが一般的です。

しかも賃貸に出されている不動産の場合、土地も建物も相続税の評価が低くなります。

以下についての評価額を解説しますので、ぜひとも参考にしてください。

(1)土地の価格を評価する相続税路線価

(2)建物の価格を評価する固定資産税評価額

(3)不動産を賃貸に出すことで評価額を低くすることが可能

(4)小規模宅地等の特例で土地の評価額が最大80%減額

それぞれ見ていきましょう。

ちなみに相続税の計算は、国税庁の資料を参考に評価します。

土地は主に路線価で評価し、建物は固定資産税評価額で評価するよう定められています。

路線価と固定資産税評価額は時価より低く設定されているため、税額の計算では有利になります。

(1)土地の価格を評価する相続税路線価

主に市街地にある土地の価格は相続税路線価で評価します。

相続税路線価とは、不特定多数の人や車が通行する道路に面する宅地の1㎡あたりの評価額で、公示地価の80%程度の水準で設定されています。

公示地価は毎年1月1日時点での土地の標準価格を国土交通省が毎年3月に公表するもので、土地の基本的な価格として、土地取引の目安とされます。

郊外など路線価がない地域もあり、その場合は土地の固定資産税評価額に所定の評価倍率をかけて評価額を計算します。

固定資産税評価額は公示地価の70%程度の水準で設定されており、路線価の代わりの評価額は固定資産税評価額の1.1〜1.2倍程度になっています。

全国の路線価と評価倍率は、国税庁のホームページで確認することができます。

また、同一の土地であっても、その目的や評価方法によって、不動産価値は異なります。一物四価ともいわれる不動産価格については以下の通り整理されてます。

2024年1月1日現在の公示地価については以下の記事で解説していますので参考にお読みください。

【公示地価2024】商業地・住宅地トップで福岡市は初の二冠。福岡県は全用途と商業地で都道府県トップ!

(2)建物の価格を評価する固定資産税評価額

建物の価格は固定資産税評価額で評価します。

固定資産税評価額は、固定資産税を課税するための価格として、徴収する各市町村(東京23区では東京都)が定めています。

建物の場所や構造、状態によって異なりますが、固定資産税評価額はおおよそ時価の50%程度となります。

(3)不動産を賃貸に出すことで評価額を低くすることが可能

不動産を賃貸に出している場合は相続税評価額をさらに下げることができます。

賃借人(入居者)がいると、所有者であっても土地や建物を自由に使ったり処分したりできません。このように所有者の権利が制限されることを考慮して、賃貸不動産の評価額は低くなります。

(4)小規模宅地等の特例で土地の評価額が最大80%減額

自宅や事業に使用していた土地を相続した場合に、一定の条件のもと相続税評価額を引き下げることができる小規模宅地等の特例という制度があります。

引用:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

賃貸住宅の土地は事業用の不動産貸付として適用の対象になり、200㎡までの部分の評価額を50%引き下げることができます。

小規模宅地等の特例は自宅の土地にも適用できます。

その場合は、330㎡までの面積が対象となり、評価額を80%減額できるんです。

自宅として使われる土地の方が賃貸住宅の土地に比べて適用面積や減額割合が大きくなっている特徴があります。

なお、不動産の価値が評価される基準について以下の記事で詳しく解説しています。仕組みを少しでも理解することで、評価を有利にできる可能性があります。気になる方はご覧ください。

【賃貸住宅】土地と建物の評価額計算方法

賃貸住宅の土地と建物の評価額の計算方法をご説明します。一般的には賃貸住宅にすることで評価額を低く抑えられると言われますが、実際に計算した結果を紹介します。

(1)賃貸住宅の土地(貸家建付地)の評価額の計算方法

(2)賃貸住宅の建物の評価額の計算方法

(1)賃貸住宅の土地(貸家建付地)の評価額の計算方法

賃貸住宅の土地(貸家建付地)の評価額は、以下のように計算します。

貸家建付地の評価額 = 自用地評価額 × (1 - 借地権割合 × 借家権割合 × 賃貸割合)

※自用地評価額:賃貸に出さないで自分で使用する場合の評価額のこと。

※借地権割合:その土地がある場所によって90%から30%の間で設定される。住宅地では70%または60%に設定されることが一般的。

※借家権割合:全国一律で30%に設定。

※賃貸割合は:建物のうち実際に賃貸されている床面積の割合で、満室であれば100%となる。

たとえば、自用地評価額が5,000万円の場合、借地権割合が70%、賃貸割合が100%であるとすると、土地の評価額は賃貸に出していない場合と比べると約20%下がります。

貸家建付地の評価額 = 5,000万円 × ( 1 - 70% × 30% × 100% ) = 3,950万円

5,000万円の評価額が賃貸住宅にすることで3,950万円の評価額となりました。

(2)賃貸住宅の建物の評価額の計算方法

賃貸住宅の建物の評価額は、以下のように計算します。

貸家の評価額 = 固定資産税評価額 × (1 - 借家権割合 × 賃貸割合)

借家権割合と賃貸割合に使われる数字は、貸家建付地の場合と同様です。

こちらも5,000万円の固定資産税評価額の貸家で賃貸割合が100%の場合で計算してみると

貸家の評価額 = 5,000万円 × (1 - 30% × 100% )= 3,500万円

5,000万円の建物の固定資産税評価額が3,500万円の評価額となりました。

不動産をそのまま相続する現物分割とは

不動産投資の相続におけるメリットは評価額を下げることだけではなく、現物分割という方法もあります。

現物分割とは、相続財産である不動産や株式などの性質を変えることなく各相続人に分配する方法です。

たとえば、不動産を長男、株式を次男、現金を長女のように遺産を分割したり、土地を相続分に応じて分筆することが現物分割になります。不動産を複数所有していれば、マンションAは長男、マンションBは次男、マンションCは長女にというような相続ができます。

現物分割は、いくつかある遺産分割方法の中でも一番簡単でわかりやすい方法だといえます。

不動産の分割において、現物分割が用いられるパターンは以下の2つであることが多いです。

(1)土地の現物分割

(2)建物を区分所有にして現物分割

(1)土地の現物分割

土地を現物分割する場合、相続分に応じて分筆することで物理的に土地を分割することができます。

分筆した土地は相続人それぞれが単独で所有できるため、相続した土地を自由に売却したり活用したりすることが可能です。

(2)建物を区分所有にして現物分割

建物は物理的に分けることができないため、現物分割をすることはできません。

しかし、マンションのような建物を区分所有建物に変更することで現物分割することが可能になります。

ただ、建物を区分所有建物にするためには区分所有の成立要件を満たす必要があります。また、相続人の全員が建物を区分所有建物にすることに同意しなければ、現物分割ができないことにも注意が必要です。

現物分割で不動産を相続する2つのメリット

現物分割によって不動産を相続することでのメリットは主に以下の2つあります。実際に現物分割しようか悩んでいる方は、参考になりますので、最後までお読みください。

(1)手続きをシンプルに行える

(2)評価トラブルが起こりにくい

(1)手続きをシンプルに行える

現物分割では、不動産を売却したり、分割して持ち分を調整したりする必要がありません。

遺産分割協議の際に相続人間で合意できれば、名義変更を行うだけで完了します。

特に、相続人が一人の場合や、特定の相続人が不動産を引き継ぐことで合意できる場合は、手続きがスムーズに進みます。

さらに、売却手続きを伴う換価分割とは異なり、不動産をそのまま所有し続けられるため、相続人が住み続けたい場合や、将来的に資産価値の上昇を見込む場合にも有利です。

また、手続きが単純化されることで、相続にかかるコストや時間を削減できるという利点もあります。

(2)評価トラブルが起こりにくい

不動産は市場価格が変動しやすく、分割方法によっては相続人間で評価に関するトラブルが発生することがあります。

しかし、現物分割では特定の相続人が不動産をそのまま相続するため、評価のズレによる争いが起こりにくくなります。

特に、遺産分割協議の段階で不動産の評価を明確にしておけば、相続税の申告時にもスムーズに進めることが可能です。

また、換価分割や代償分割の場合、不動産の評価額が変動しやすいため、相続人同士で金銭のやり取りが発生し、トラブルのもとになることがあります。

一方で、現物分割なら不動産のまま引き継ぐため、そうした金銭的なトラブルを最小限に抑えられるのも大きなメリットです。

現物分割で不動産を相続する3つのデメリット

現物分割を理解する上で、デメリットも必ず理解しなければ、後悔する可能性があります。必ずこの章をお読みいただき、現物分割を行うかどうかを決めるのがおすすめです。

(1)分配が不公平になりやすい

(2)分筆できない土地もある

(3)分筆によって土地の評価が下がる場合がある

ひとつずつ解説していきます。

(1)分配が不公平になりやすい

現物分割では、不動産をそのまま特定の相続人が受け継ぐため、相続財産の分配が不公平になりやすいというデメリットがあります。

不動産の価値は一律ではなく、同じ広さの土地でも立地や用途によって価値が大きく異なります。

そのため、兄弟姉妹で相続する場合など、財産を均等に分けるのが難しく、他の相続人から不満が出ることがあります。

特に、相続人の一人が単独で不動産を相続し、他の相続人には現金などの資産が十分に分配されない場合、遺産分割協議が難航することもあります。

このような不公平感を解消するためには、不動産を相続した人が他の相続人に代償金を支払う「代償分割」を組み合わせるなどの工夫が必要となるケースがあります。

(2)分筆できない土地もある

相続した不動産を相続人ごとに分けて所有するために分筆を行うことがありますが、すべての土地が分筆できるわけではありません。

たとえば、都市計画法や建築基準法の規制によって一定の広さが確保できない土地や、接道義務を満たさない土地は、分筆が認められないことがあります。

また、農地や山林などの用途地域によっては、分筆に行政の許可が必要になるケースもあり、手続きが煩雑になることがあります。

(3)分筆によって土地の評価が下がる場合がある

不動産を複数の相続人で分けるために分筆を行うと、土地の資産価値が下がる場合があります。

これは、土地の形状や接道状況が変わることで利用しづらくなったり、用途が制限されることがあるためです。

例えば、大きな土地を分筆することで、奥まった部分ができてしまい、建築が難しくなったり、接道義務を満たさなくなるケースがあります。

また、もともと広い土地として一括で売却すれば高値がつく場合でも、小さく分けてしまうことで買い手がつきにくくなり、結果的に資産価値が低下することもあります。

相続人が不動産を売却して現金化する予定がある場合、分筆することでかえって不利になることがあるため、相続後の活用方法も含めて慎重に検討しなければなりません。

不動産投資の相続税対策として現物分割を検討しよう!

相続税対策として納める税金を軽減させるためには、現金資産を不動産投資にあてることは有効な選択肢といえます。

不動産の場合、相続時には時価ではなく相続税評価額で評価を受けるため、現金よりも納付すべき相続税額を抑えやすくなります。

さらに、賃貸目的の不動産であれば評価額は下がるため、相続税対策としての効果が期待できるメリットがあります。

複数の相続人がいる場合には現物分割相続を行うことで相続の手続きを簡単にすることもできるため、相続対策としての不動産投資も是非検討してみてください。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング