不動産クラウドファンディングの出資形式は2種類

不動産クラウドファンディングにおいて、組合型と呼ばれる出資形式は2種類あります。

(1)匿名組合型

(2)任意組合型

それぞれの特徴を1つずつ解説します。

(1)匿名組合型

匿名組合型は、不動産クラウドファンディングにおいてよく採用されている契約方法です。

匿名組合型では、投資家が事業者に出資し、事業者が物件を購入・運用することで得た利益を、投資家に配分します。

物件の所有者は「事業者」であるため、運用・管理にかかわることなく、利益配分の権利を得られる仕組みです。

(2)任意組合型

任意組合型は、投資家と事業者が共同で出資し、物件を購入・運用する仕組みです。

そのため、物件の所有者は「事業者」と「投資家」の両者です。投資家も物件の権利を持つことから、運用に関する権限もさまざま有しているのです。

ただ、運用にも積極的にかかわるため、運用が失敗した際の損失リスクも高くなってしまいます。

そのため、任意組合型は、不動産クラウドファンディングにおいてあまり採用されていません。

不動産クラウドファンディングについて詳しく知りたい方は、以下の記事をぜひご覧ください。

現物不動産投資やREITなど他の投資方法と比較した結果を解説しています。

いま注目の不動産クラウドファンディングの仕組みとは?他の投資との比較やメリットも徹底紹介

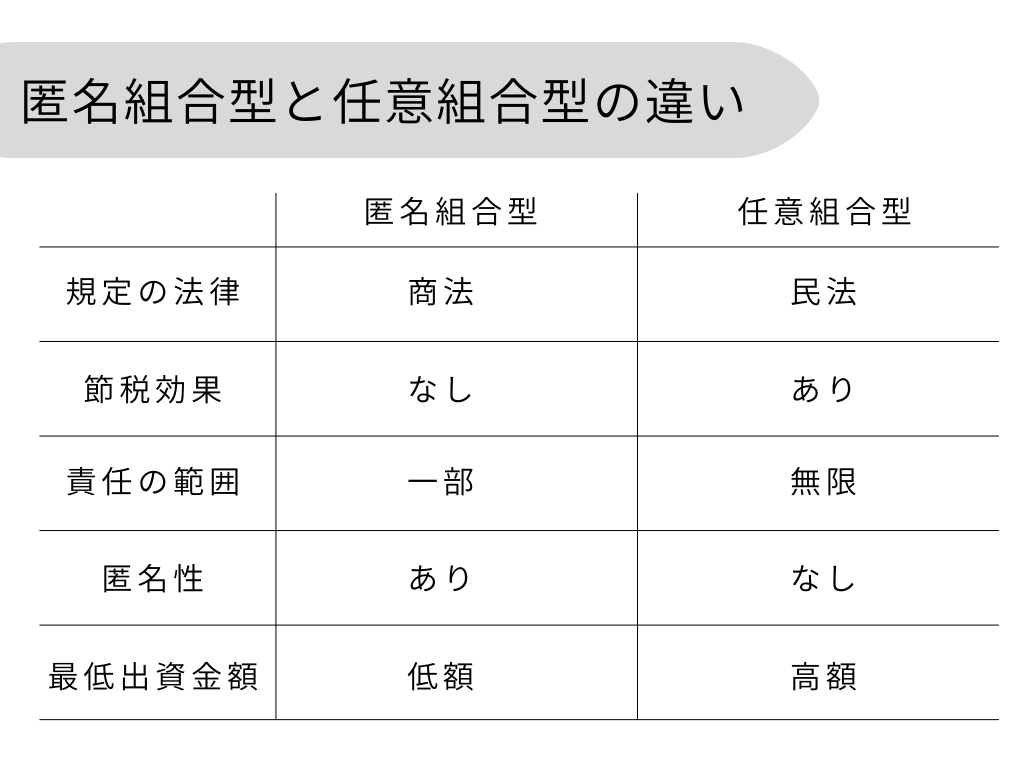

匿名組合型と任意組合型の5つの違い

匿名組合型と任意組合型の違いを以下の表にまとめました。

それぞれの違いを、1つずつ解説します。

(1)規定の法律が「商法」か「民法」

匿名組合型と任意組合型では、規定となる法律が異なります。

匿名組合型は「商法」によって、「投資家は出資のみをおこない、運用には関与しない」と定められています。

そのため、物件の所有権を持ちません。

一方で任意組合型は「民法」に準拠し、「投資家と事業者が共同で出資し、共同で事業をおこなう」と定めており、投資家も物件の所有権を持ち、投資家と事業者が対等な立場なのです。

(2)節税効果の有無

任意組合型のみ、不動産を所有することになるため、相続税の節税が期待できます。

財産を相続する場合、その財産に対しての納税義務があり、納税額は相続する財産の額によって異なります。

そして、不動産を相続する場合、不動産を評価し相続税の対象となる金額を決定します。

したがって、不動産の所有権を有する任意組合型のみ、節税効果があるのです。

(3)責任の範囲

投資家が持つ責任の範囲が異なります。

任意組合型では不動産の所有権を持つため、出資金だけでなく運用にも関与します。

そのため、損失が発生した場合、投資家も出資金以上の損失を被る可能性があるのです。

それに対し匿名組合型では、不動産の所有権を持たないため出資金に対してのみ責任を負います。

(4)匿名性の有無

匿名組合型は、事業者に対し出資を行い不動産の所有権を持たないため、匿名での投資が可能です。

しかし、任意組合型では不動産の所有権を有します。

そのため、不動産の所有者をはじめとするあらゆる情報が記載された「不動産登記簿」へ名前の記載が必要となり、匿名性がありません。

(5)最低出資金額

匿名組合型は1口1万円〜の投資を可能とする事業者が多く、運用期間も3か月~と比較的短期間である案件がほとんどです。

しかし、任意組合型では1口100万円〜の投資が多く、運用期間も10年前後の長期間のものが多く存在します。

そのため、出資予定額や運用期間をあらかじめ計画しておき、その条件に合う方法で投資をおこなうとよいでしょう。

不動産クラウドファンディングは「匿名組合型」がおすすめ

不動産クラウドファンディングは「匿名組合型」がおすすめです。

理由は以下の通りです。

●少額から投資できる

●運用の手間がかからない

●損失リスクが低い

●採用している事業者が多い

匿名組合型は、1口1万円~の投資が可能なため、1口100万円~の投資が多い任意組合型と比べると、比較的投資しやすいといえるでしょう。

不動産の運用は事業者が実施するため、投資家が行うことはありません。

物件管理を行う手間を省けるのは大きなメリットです。

投資で損をした場合でも出資金以上に支払うことはありません。

さらに、不動産クラウドファンディング業者の案件でも匿名組合型が多く取り扱っており、投資家が物件を選びやすくなっています。

このような理由があるため、不動産クラウドファンディングは匿名組合型がおすすめです。

ただ、節税対策は任意組合型でのみ可能なため、節税を目的に不動産クラウドファンディングするのであれば、任意組合型を選択しましょう。

不動産クラウドファンディングの事業者を選ぶ4つのポイント

不動産クラウドファンディング事業者は多数存在します。

そこで、事業者を選ぶポイントについてご紹介します。

(1)取扱う案件の数が多い

(2)最低投資金額が低い

(3)不動産に関する情報開示が適切か

(4)優先劣後方式を採用している

ひとつずつ見ていきましょう。

(1)取扱う案件の数が多い

不動産クラウドファンディング事業者によって取り扱う案件の数が異なるため、取扱い案件数が多い事業者を選ぶのがポイントです。

不動産クラウドファンディングでは、出資者を先着や抽選などの方法で選びます。

そのため、抽選ではずれてしまうと、再度出資先を探さなければなりません。

その際、案件数が少ないと、希望の出資先が見つからないこともあるでしょう。

希望の出資先を見つけるためにも、取扱い案件数の多さは大切です。

(2)最低投資金額が低い

不動産クラウドファンディングは、少ない金額から出資できる特徴があります。。

しかし、最低投資金額は事業者によって異なるため、契約前に最低投資金額を確認することが大切です。

多くの事業者では1口1万円~を採用しているため、1口1万円を基準に考えるがおすすめです。。

そのほか、最低投資金額以上であれば1円単位で金額を設定できる事業者もあるため、最低投資金額には注意深く確認するようにしましょう。

(3)不動産に関する情報開示が適切か

公開している物件に関して、情報開示が適切であるかを確認しましょう。

案件数が多くても物件情報が十分でなければ、投資する物件の比較検討が困難です。

物件情報の開示が適切かどうかを確認する主な項目は以下のとおりです。

●住所

●築年数

●面積

●運営会社

●運営会社の財務状況

●運営会社の事業内容

物件そのものの情報だけでなく、運営会社に関する情報まで確認することが大切です。

「投資をはじめたのに運営会社が倒産してしまった」という事態になれば、投資したお金も返ってきません。

運営会社含めて、物件を比較するための情報が充実している事業者を選ぶようにしましょう。

(4)優先劣後方式を採用している

優先劣後方式とは、投資家の損失を少なくするための仕組みです。

不動産クラウドファンディングでは事業者と投資家が共同で投資しますが、仮に損失が発生した場合、事業者の投資分から損失を補います。

そのため、優先劣後方式を採用している事業者での投資は損失リスクが低いといえます。

とくに「投資は初めて」という方にとって、優先劣後方式を採用しているかどうかは重要な要素です。

以下の記事で優先劣後方式について詳しく解説しています。不動産クラウドファンディングを行う上で知っておくべき仕組みのため、ぜひお読みください。

不動産クラウドファンディングにおける「優先劣後方式」!徹底解説!

匿名組合型を採用している不動産クラウドファンディングなら「えんfunding」がおすすめ

投資家の損失リスクが低い匿名組合型で投資するなら「えんfunding」がおすすめです。

匿名組合型の案件を豊富に取り扱っているため、投資したい物件が見つかりやすくなっています。

さらに、えんfundingでは優先劣後方式も採用しており、投資家の損失リスクを抑え、プロが選んだ物件から不動産を選択できます。

匿名組合型の不動産クラウドファンディングを始める際は、えんfundingでの投資を検討してみてはいかがでしょうか。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング