1 | 単身世帯市場の拡大と投資機会

単身世帯の増加は、不動産投資市場において見逃せない重要なトレンドです。

特に大都市圏では、ライフスタイルの多様化や晩婚化の進行により、単身者向け住宅の需要が堅調に推移しています。

この市場動向を理解することは、30代後半からのワンルーム投資の成功において極めて重要な要素となります。

1-1 | 増加する単身世帯数と賃貸需要の将来性

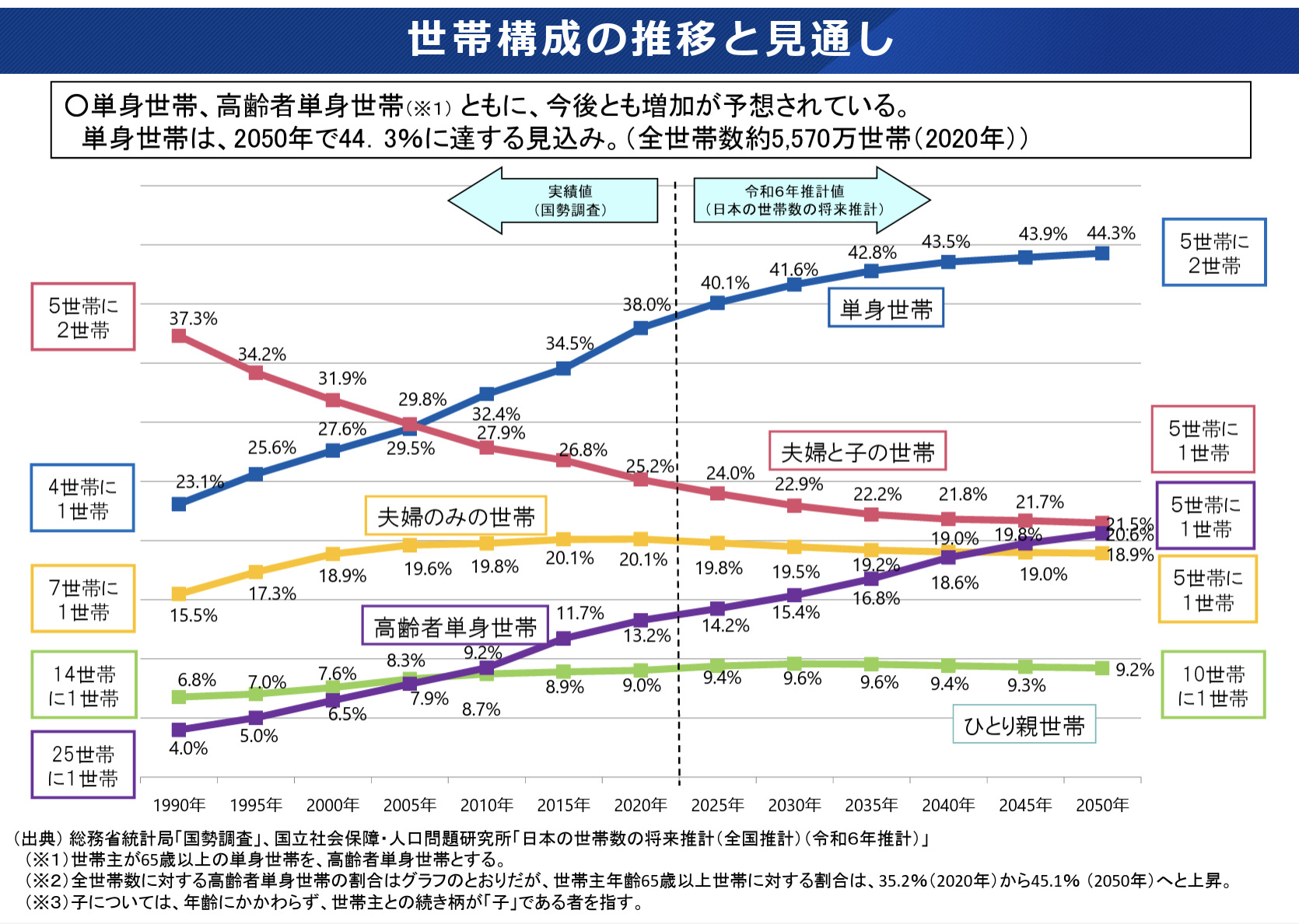

出典:世帯構成の推移と⾒通し

国立社会保障・人口問題研究所が2024年に公表した「日本の世帯数の将来推計(全国推計)」によれば、1990年に939万世帯、全世帯に占める割合が23.1%だった単身世帯数は、2050年には2,301万世帯に増加し、全世帯に占める割合が44.3%に達すると予測されています。

1-2 | 大都市圏のワンルーム需要と供給バランス

三大都市圏(東京圏、名古屋圏、大阪圏)では、地方からの人口流入が継続しており、特に単身者の転入が多いことが特徴です。

総務省の「住民基本台帳人口移動報告2024年(令和6年)結果」によれば、東京都は若年層を中心に転入超過の状態が続いています。

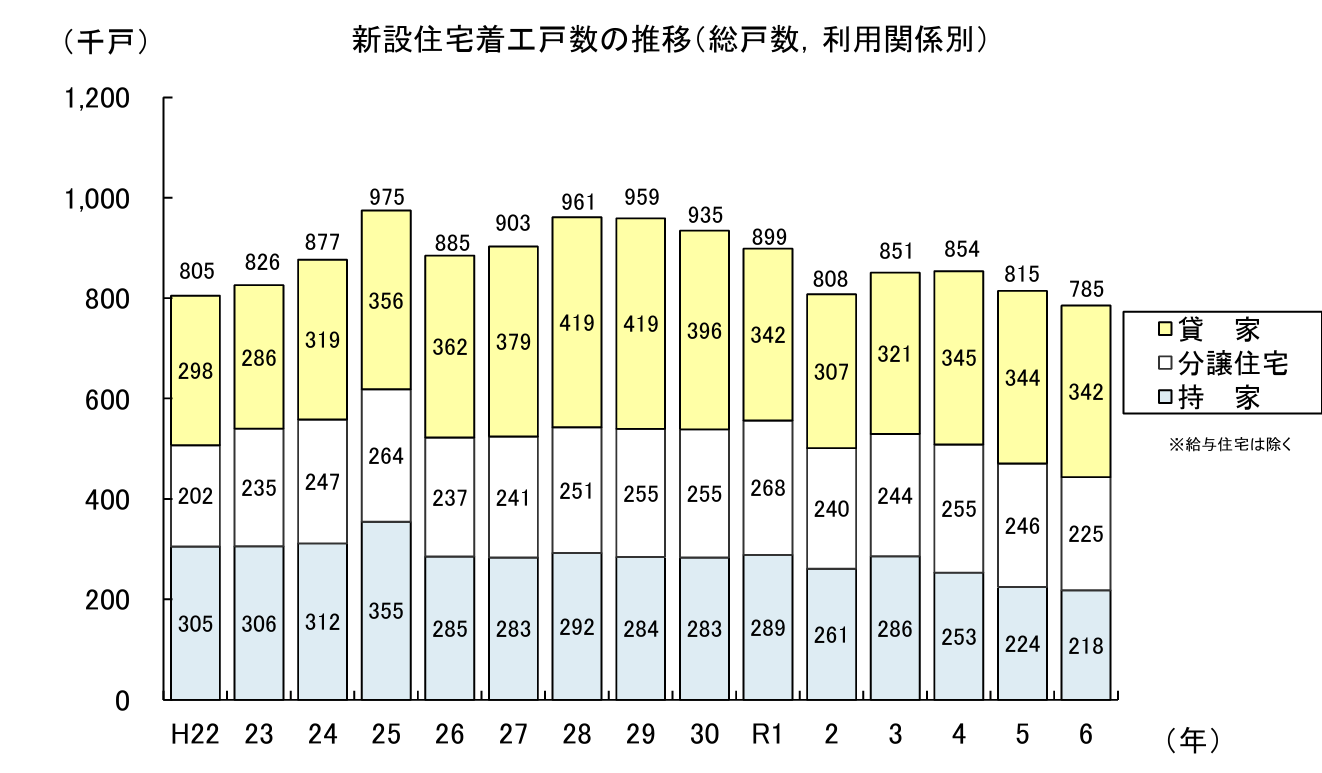

出典:建築着工統計調査報告

こうした人口移動に伴い、都市部でのワンルームマンションの需要は堅調に推移しています。

一方で、大都市圏では建築コストの上昇や用地取得の困難さから、新規供給が抑制される傾向にあります。

国土交通省の「建築着工統計調査報告」(令和6年)によれば、主要都市におけるワンルームマンションの着工数は近年減少傾向にあり、需要と供給のバランスは徐々に需要優位の市場へと移行しつつあります。

この需給バランスの変化は、大都市圏のワンルームマンション投資における収益性を下支えする要因となっています。

特に交通利便性の高いエリアでは、空室リスクの低減と安定的な家賃収入が期待できるでしょう。

以上のように、単身世帯の増加と都市部への人口集中、そして新規供給の制約という三つの要因が、ワンルーム投資市場の安定性と将来性を支えています。

30代後半から始める不動産投資において、この人口動態の変化を味方につけることは、長期的な資産形成の重要な戦略となるでしょう。

2 | 投資用不動産の節税効果最大化術

不動産投資の魅力の一つに、適切な税務戦略による節税効果が挙げられます。

特に30代後半のサラリーマンにとって、不動産投資は単なる収益獲得の手段だけでなく、税金の最適化を通じて手取り収入を増やす効果的な方法でもあります。

ここでは、不動産投資における主要な節税効果とその最大化方法について詳しく解説します。

2-1 | 減価償却を活用した節税戦略

不動産投資における大きな節税メリットの一つが「減価償却費」の計上です。

減価償却費は実際の現金支出を伴わない経費であり、課税所得を減らす効果があります。

ワンルームマンションの場合、建物部分は一般的に鉄筋コンクリート造の集合住宅として扱われ、法定耐用年数は47年となります。

国税庁の「減価償却資産の耐用年数表」に基づくと、定額法での償却率は0.022(2.2%)となります。

例えば、2,000万円のマンションを購入した場合、土地と建物の比率を3:7とすると、建物価値は1,400万円となります。

この場合、年間の減価償却費は約30.8万円(1,400万円×0.022)となり、この金額を経費として計上できます。

所得税率が30%の方の場合、約9.2万円(30.8万円×30%)の節税効果が毎年得られる計算になります。

この節税効果は、実質的な投資利回りを高める重要な要素です。

2-2 | 損益通算による給与所得との相殺

不動産投資のもう一つの大きな節税メリットが「損益通算」です。

国税庁の所得税法に基づき、不動産所得で赤字が生じた場合、その赤字を給与所得など他の所得と通算することができます。

投資初期は、減価償却費や管理費、修繕費などの経費が家賃収入を上回り、「税務上の赤字」が生じることが一般的です。

この赤字を給与所得と通算することで、所得税・住民税の負担を軽減できます。

例えば、年収800万円(給与所得約560万円)の方が、不動産投資で50万円の赤字を計上した場合、課税所得は約510万円となります。所得税率を仮に20%とすると、約10万円(50万円×20%)の節税効果が得られます。

注意点として、土地購入のための借入金利子は損益通算の対象外となる点には留意が必要です。

これは「土地等に係る負債の利子の損益通算等に関する特例」(租税特別措置法第41条の4)によるものです。

2-3 | 確定申告の実務ポイント

不動産投資の税務上のメリットを最大化するためには、適切な確定申告が重要です。

具体的なポイントは以下の通りです。

① 青色申告の活用

国税庁の「青色申告制度」を利用することで、最大65万円(電子申告の場合)の特別控除が受けられます。

ただし、事業的規模(概ね10室以上の貸付)である必要があります。

個人的規模の場合でも、10万円の特別控除が受けられるため、青色申告を選択する価値はあります。

② 経費の適切な計上

管理費、修繕費、保険料、固定資産税など、不動産投資に関連する経費を適切に計上することが重要です。

特に、インターネット回線料や携帯電話料金、交通費など、按分して計上できる経費も見逃さないようにしましょう。

③ 固定資産の区分経理

エアコンや給湯器などの設備は、建物本体とは別に減価償却することができます。

これらの設備は耐用年数が短い(6〜15年程度)ため、より早く経費化できるメリットがあります。

適切な税務処理を行うことで、不動産投資の実質利回りを高めることができます。

特に30代後半の方は、給与所得が比較的高い時期であり、損益通算による節税効果も大きくなります。

以上のように、不動産投資における節税戦略は、単に税金を節約するだけでなく、投資の実質的なリターンを高める重要な要素です。

不動産投資の確定申告については、以下の記事で詳しく解説しています。青色申告についてや経費として計上できる費用を具体的に挙げています。

不動産投資するなら確定申告しよう!認められる経費と申告方法

3 | リモートワーク時代の物件選定基準

新型コロナウイルス感染症の流行を契機に、働き方や生活様式が大きく変化しました。

テレワークの普及により、住まいに求められる機能や価値も従来とは異なるものになっています。

この変化は、ワンルーム投資の物件選定においても新たな視点をもたらしています。

ここでは、リモートワーク時代における賃貸ニーズの変化と、それに対応した物件選定の基準について解説します。

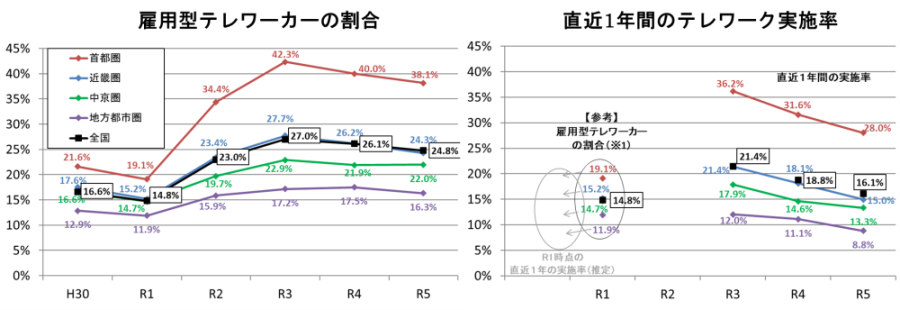

3-1 | 働き方の変化と賃貸ニーズの多様化

出典:報道発表資料:テレワーカーの割合は減少、出社と組み合わせるハイブリットワークが拡大

~令和5年度のテレワーク人口実態調査結果を公表します~ – 国土交通省

新型コロナウイルス感染症の流行をきっかけに、リモートワークが急速に普及しました。

国土交通省が2024年に行なった「テレワーク人口実態調査」によれば、テレワーク実施率は全国平均で24.8%、首都圏においては38.1%に達しています。

この働き方の変化は、賃貸住宅に対するニーズにも大きな影響を与えています。具体的には、以下のような変化が見られます。

① 住居スペースの重視

自宅で過ごす時間が増えたことで、より広いスペースや居住性の高い物件へのニーズが高まっています。

従来の「駅近・コンパクト」より「少し駅から離れても広い」物件を選ぶ入居者が増加しています。

② 通信環境の重要性

インターネット環境は必須条件となり、光回線の導入や通信速度の安定性が入居決定の重要な要素になっています。

③ 近隣環境への関心

自宅周辺で過ごす時間が増えたことで、周辺の生活利便施設や公園などの環境も重視されるようになっています。

3-2 | 将来性を見据えた物件選定のポイント

このような変化を踏まえ、30代後半から始めるワンルーム投資では、以下のポイントを重視して物件を選定することが重要です。

① 居住性の高い物件

単純な広さだけでなく、部屋の形状や収納スペース、バルコニーの有無など、居住性を高める要素を備えた物件が選ばれています。

特に10㎡台後半から20㎡台の物件は、単身者のリモートワーク対応としても適度なサイズといえます。

② 通信・設備環境

光回線対応やWi-Fi環境の整備、コンセントの数や配置なども重要な要素です。

また、エアコンや独立洗面台など、基本設備が充実している物件は入居者からの支持が高くなっています。

③ 立地の再評価

「都心・駅近」一辺倒ではなく、「準都心で広め」「緑が多い住環境」など、多様な価値観に対応できる立地を再評価する必要があります。

特に複数路線が利用できる交通利便性の高いエリアは、将来的な資産価値の維持も期待できます。

このように、リモートワークの普及は賃貸住宅市場に大きな変化をもたらしています。

30代後半からのワンルーム投資では、こうした新しい生活様式や価値観の変化を先取りした物件選びが重要です。

単純な立地条件だけでなく、「住みやすさ」や「生活しやすさ」という視点で物件を評価し、長期的な資産価値の維持・向上を目指すことが求められています。

4 | 独身者に最適な団体信用生命保険の活用法

不動産投資においてローンを組む際、団体信用生命保険(団信)への加入は一般的です。

特に単身者にとって、万が一の際のリスク管理は極めて重要な課題となります。

近年、団信の特約も多様化し、単身投資家のニーズに応える選択肢が増えています。

ここでは、独身投資家にとっての団信の意義と、効果的な活用方法について詳しく解説します。

4-1 | 不動産投資における生命保険の役割

不動産投資では、物件購入のためにローンを組むケースが一般的です。

その際に加入するのが「団体信用生命保険(団信)」です。

団信は、ローン返済中に借入者が死亡または高度障害状態になった場合、残りのローン残高が保険金で返済される仕組みです。

独身者の場合、遺族への配慮よりも自身の保障に焦点があたります。

特に注目すべきは、近年の団信には「三大疾病保障特約」や「八大疾病保障特約」などが付加できるようになっていることです。

これらの特約は、がんや急性心筋梗塞、脳卒中などの疾病により所定の状態になった場合にもローン残高が保険金で返済される仕組みです。

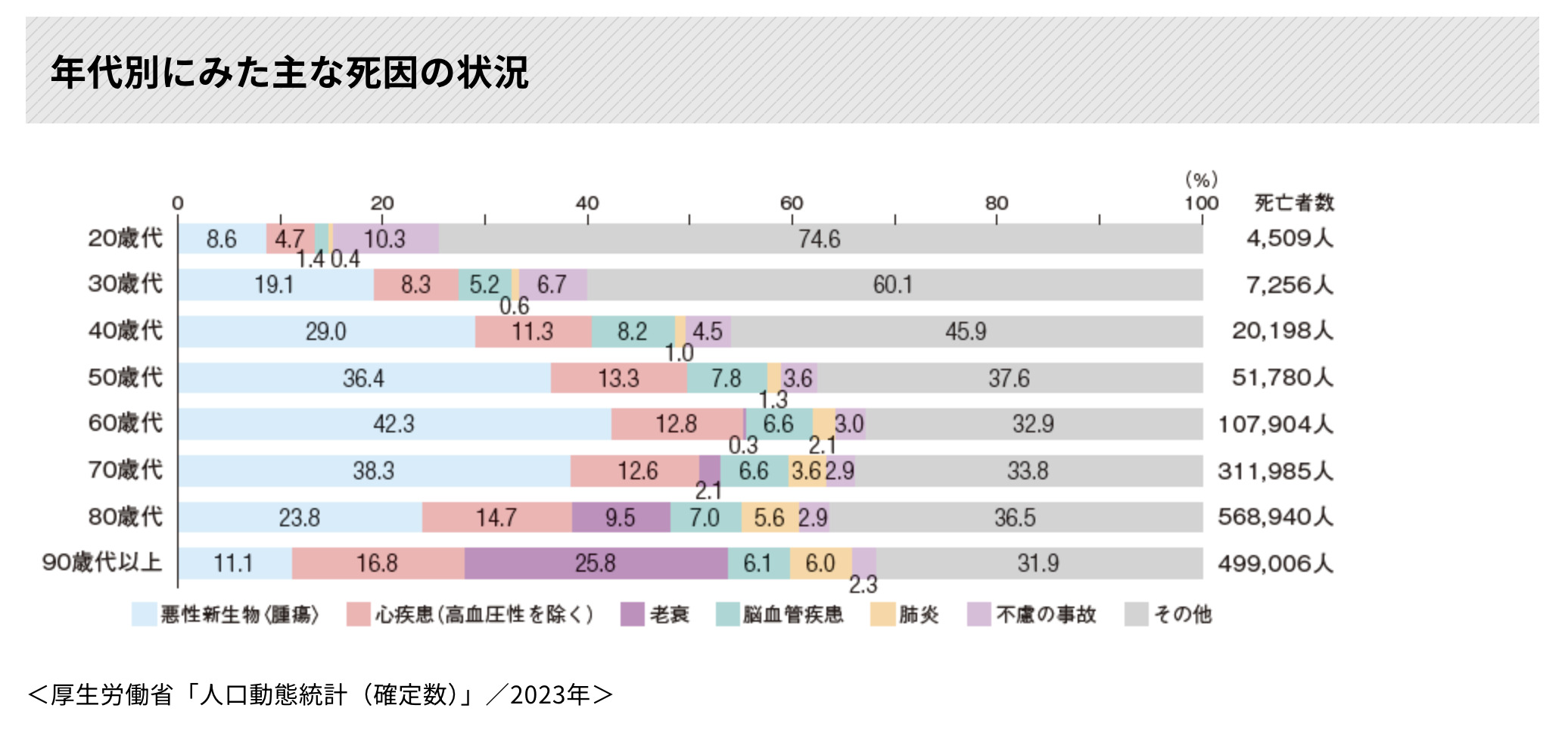

厚生労働省の2023年「人口動態統計」によれば、30代から40代の死因の上位には、がん、心疾患、脳血管疾患が含まれています。

これらの疾病リスクに備えることは、単身者にとって特に重要といえるでしょう。

団信については以下の記事で詳しく解説しています。記事の中では、生命保険として団信を使うことの注意点についても触れています。

不動産投資で生命保険効果は期待できるのか?団信と生命保険を比較してみよう

4-2 | 特約付き団信の種類と選び方

団信の特約には主に以下のような種類があります。

① 三大疾病保障特約

がん、急性心筋梗塞、脳卒中の三大疾病を保障。これらの疾病で所定の状態になった場合、ローン残高が保険金で返済されます。

② 八大疾病保障特約

三大疾病に加え、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎などの疾病も保障します。

③ 就業不能保障特約

病気やケガで一定期間以上働けなくなった場合、その期間のローン返済が猶予されます。

金融機関によって提供される特約の内容や条件は異なりますが、一般的に月々のローン返済額の0.1〜0.3%程度のコストで付加できることが多いです。

例えば、月々のローン返済額が8万円の場合、特約の保険料は月800円〜2,400円程度となります。

単身者の場合、病気やケガで働けなくなった場合のセーフティネットが特に重要となります。

そのため、就業不能保障特約や八大疾病保障特約など、より広範囲な保障を検討することが望ましいでしょう。

このように、団体信用生命保険は独身投資家にとって単なるローン付帯商品ではなく、重要なリスク管理ツールとなります。

特に30代後半から始める不動産投資では、将来の健康リスクも考慮したうえで、適切な保障を選択することが長期的な投資の安定性を高める鍵となるでしょう。

投資利回りを重視するあまり、保障面をおろそかにしないよう、バランスの取れた計画を立てることが重要です。

まとめ「30代後半からのワンルーム投資で実現する経済的自由」

30代後半からのワンルーム投資は、単身世帯の増加という人口動態の変化を背景に、安定した収益が期待できる資産防衛戦略です。

国立社会保障・人口問題研究所のデータによると、単身世帯は2025年に全世帯の4割を超え、この需要はワンルームマンション市場を長期的に下支えする要因となります。

不動産投資の魅力は、収益性だけではありません。

減価償却費の計上や損益通算による節税効果も大きなメリットです。

特に30代後半は給与所得が増加する時期であり、不動産投資による税務上の「赤字」を活用した節税効果は最大化しやすい時期といえます。

また、リモートワークの普及による住居ニーズの変化は、物件選定の新たな視点をもたらしています。

居住性や通信環境、周辺施設の充実度など、「生活する場所」としての価値を重視した物件選びが求められています。

これらの変化を先取りした投資戦略は、将来的な競争優位性につながるでしょう。

単身者特有のリスク管理としては、団体信用生命保険の特約を活用した対策が有効です。

特に三大疾病保障や八大疾病保障は、単身者の「もしも」に備える重要なセーフティネットとなります。

30代後半は、投資のスタートとしても理想的なタイミングです。

人生100年時代において、給与所得だけに依存しない収入源を構築することは、将来の経済的自由への第一歩となります。

また、不動産投資の経験を通じて得られる金融リテラシーや経営感覚は、ビジネスパーソンとしての視野を広げる貴重な機会にもなるでしょう。

ワンルーム投資は、決して派手な投資ではありません。

しかし、人口動態や働き方の変化を的確に捉え、リスク管理を徹底することで、着実に資産を育てる堅実な投資方法といえます。

30代後半からの計画的な不動産投資が、あなたの将来の経済的基盤を支える柱となることを願っています。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング