40代サラリーマンが不動産投資を考えるべき理由

近年、サラリーマンの間で資産形成の手段として不動産投資、特にワンルームマンション投資が注目されています。

特に40代のサラリーマンにとって、この投資方法が適している理由は明確です。

年金だけでは不十分な老後資金

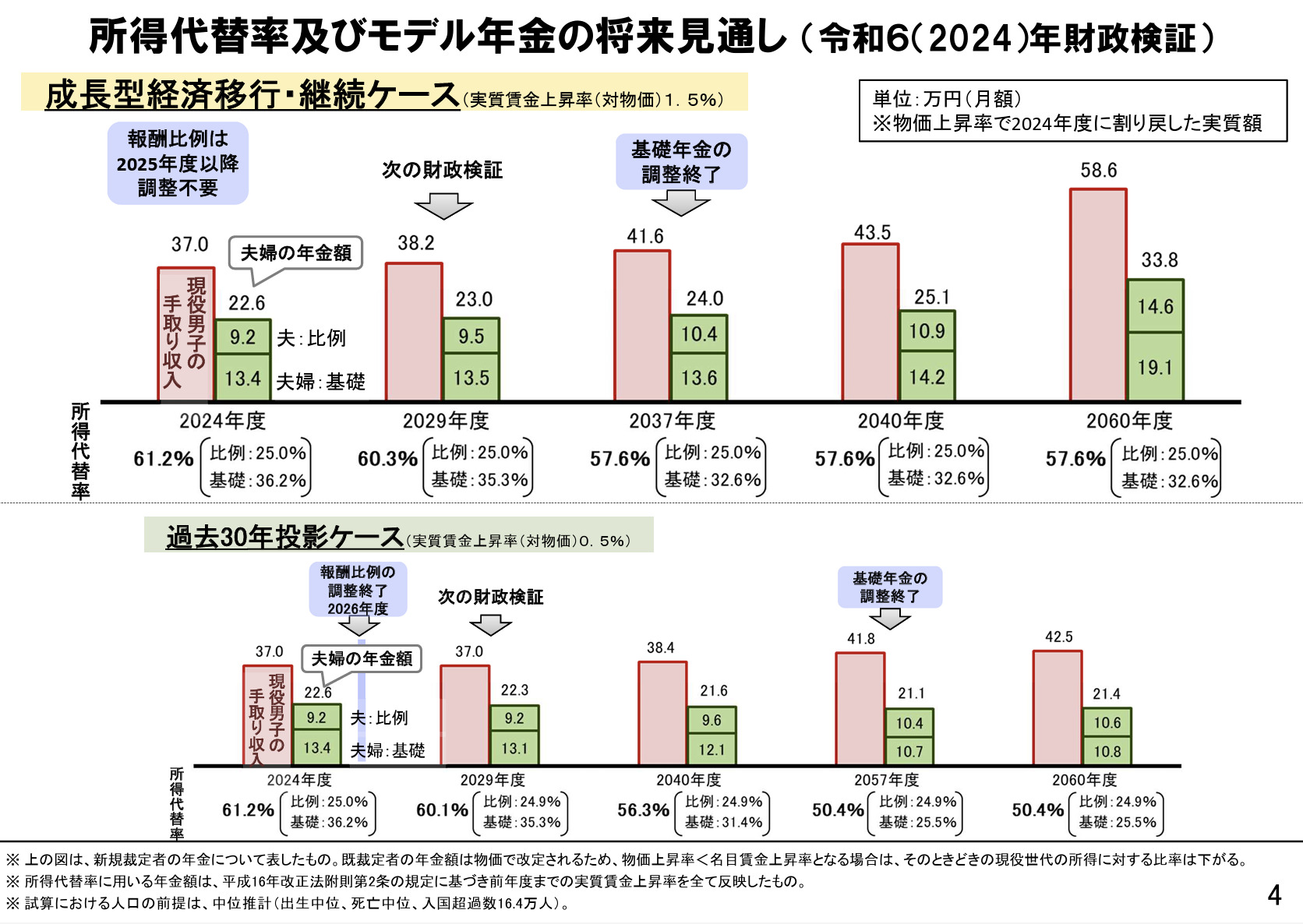

厚生労働省の「令和6(2024)年財政検証結果の概要」によれば、年金の所得代替率は将来的に低下する見通しで、老後資金の不足が懸念されています。

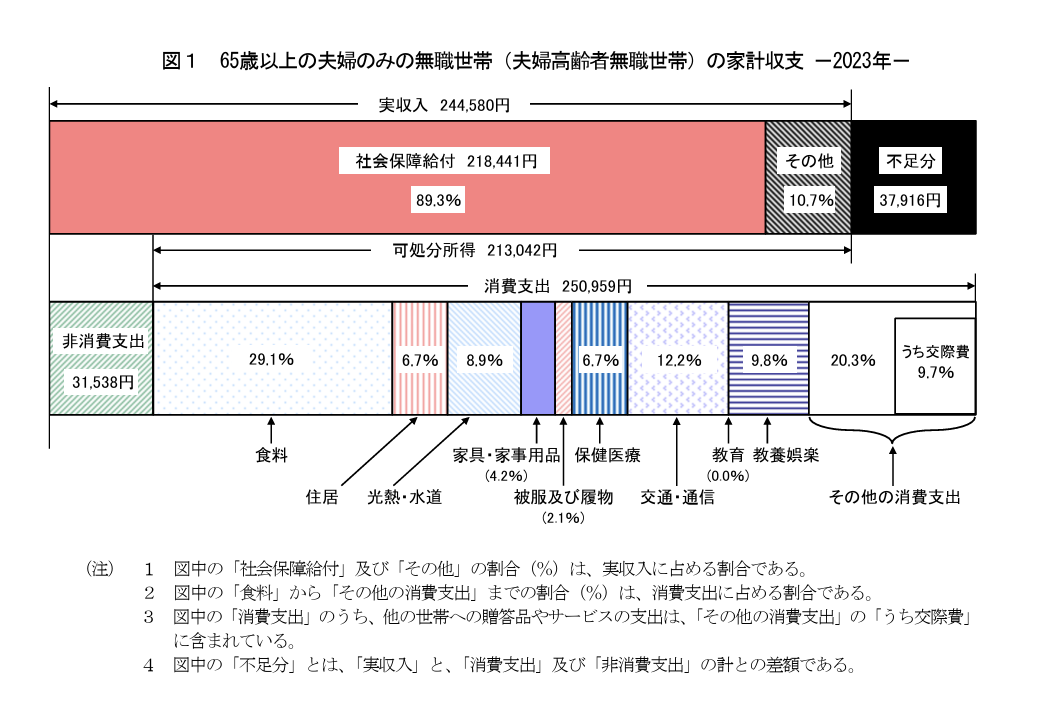

出典:家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要

加えて、総務省の家計調査によると、65歳以上の夫婦のみの無職世帯の平均月間支出は約25万円ですが、年金収入はこれを下回るケースが多いのが現実です。

40代は老後資金準備の「ラストチャンス」とも言える時期です。

定年までの残り20年ほどの期間で、効率的な資産形成が求められます。

教育費という大きな負担

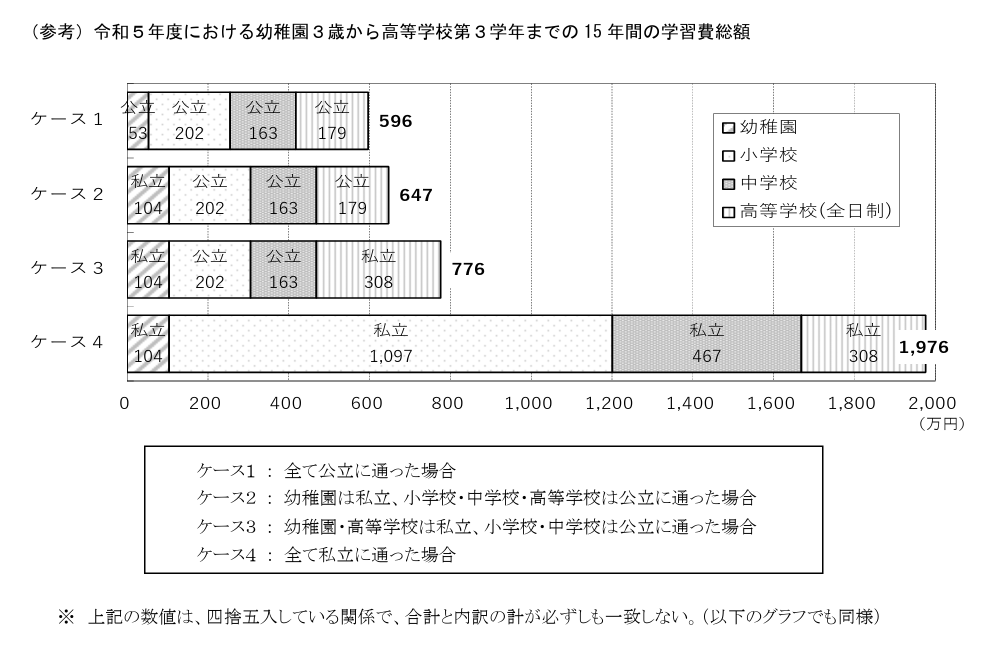

文部科学省の「令和5年度子供の学習費調査」によれば、幼稚園から高校卒業までの教育費は公立でも約600万円、私立を選択すると約2,000万円にも達します。

さらに大学4年間では、国公立でも約240万円、私立では文系で約410万円、理系で約520万円の費用がかかります。

40代のサラリーマンは、まさにこの教育費の支払いピークを迎える時期と重なることが多く、計画的な資金準備が重要になってきます。

時間的制約の中での資産形成

40代は一般的に収入のピークを迎える時期ですが、定年までの期間は限られています。

長期的な資産形成手段として、ワンルームマンション投資が注目される理由はここにあります。

不動産投資は、ローンを活用することで少ない自己資金から始められ、さらに返済期間中に家賃収入によるキャッシュフローを得ることができるからです。

ワンルームマンション投資の主な特徴は以下の記事で詳しく解説しています。

サラリーマンにも人気の「ワンルームマンション投資」とは?失敗しないために知っておきたい仕組みとコツ

ワンルーム投資の基本と40代からのスタートの優位性

ワンルームマンション投資は、不動産投資の入門としても人気があります。

その特徴と40代からスタートする優位性について見ていきましょう。

ワンルーム投資の特徴

ワンルームマンション投資は、他の不動産投資と比較して以下の特徴があります。

少額から始められる投資

不動産投資の中では比較的低コストで始められます。

東京都心の中古ワンルームマンションであれば2,000万円程度、地方都市の新築であればさらに安価で始めることができます。

フルローンでの購入も可能な場合が多く、自己資金としては物件価格の5〜10%程度あれば開始できます。

需要の安定性

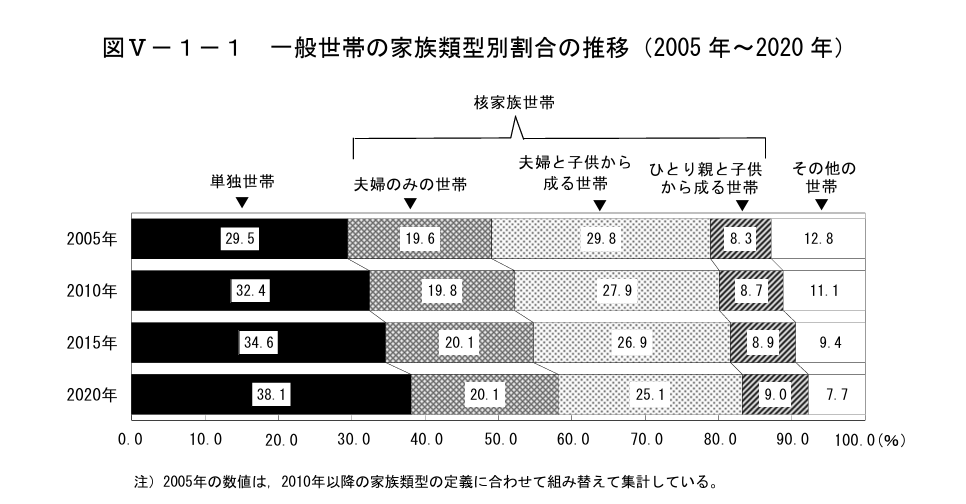

令和2年の国勢調査によると、単独世帯の割合は38.1%に達し、2015 年と比べると14.8%も増加しています。

晩婚化や高齢化により、この傾向は今後も続くと予想され、ワンルームマンションへの需要は長期的に安定すると考えられます。

40代からのスタートでも間に合う理由

40代からワンルーム投資を始めるメリットは以下の点にあります。

返済計画の設計しやすさ

一般的に住宅ローンの返済期間の上限は「年齢+返済期間=80歳」程度です。

例えば45歳の場合、35年のローンが組める計算になり、十分な返済期間を確保できます。

団体信用生命保険の活用

ローン返済中に万が一のことがあっても、団体信用生命保険に加入していれば残りのローンが免除されます。

これは、40代の家族持ちにとって大きな安心材料になります。

団体信用生命保険については以下の記事で詳しく解説しています。

不動産投資で生命保険効果は期待できるのか?団信と生命保険を比較してみよう

老後資金としての活用

ワンルームマンション投資は、60歳や65歳の定年時にローンが完済していれば、そこから得られる家賃収入はそのまま老後の収入源になります。

月に5〜8万円程度の家賃収入があれば、老後の生活を補完する資金になり得ます。

40代のライフステージに合わせた投資プラン

40代のサラリーマンのライフステージに合わせた投資プランを考えてみましょう。

リスク許容度と投資額の設定

40代は年収のピークを迎える時期である一方、教育費などの出費も大きくなる時期です。

そのため、無理のない投資額を設定することが重要です。

一般的な目安として、月々の返済額は手取り収入の20%以内に抑えるべきとされています。

例えば、手取り月収40万円なら、月々の返済額は8万円以内が望ましいでしょう。家賃収入を考慮しても、この範囲内で返済計画を立てることが安全です。

ローンの組み方と返済計画

定年前にローンを完済することを視野に入れた返済計画が重要です。

例えば45歳でワンルームマンション投資を始める場合、15〜20年の返済期間を設定すれば、60〜65歳には完済できる計算になります。

金利タイプの選択も重要です。低金利が続く現在では変動金利が有利なケースが多いですが、将来の金利上昇リスクを考慮して、固定金利や固定期間選択型など、自分のリスク許容度に合った選択をすることが大切です。

昨今の日本では、政策金利が引き上げられたことで、住宅ローンへの影響がみられています。

以下の記事では、今後の金利対策について解説しています。

金利上昇が不動産価格に与える2つの影響!背景と今後の金利対策を解説

団体信用生命保険の活用方法

団体信用生命保険は、ローンの借入者が死亡または高度障害状態になった場合に、残りのローンが保険金で返済される仕組みです。

40代のサラリーマンにとって、これは家族への大きな保障となります。

近年は、がんや三大疾病などをカバーする特約もあり、単なる住宅ローンの返済保障だけでなく、生命保険の代替としての役割も果たします。

ただし、団体信用生命保険はあくまでもローン残高に対する保障であり、完済後は保障がなくなる点に注意が必要です。

40代サラリーマンがワンルーム投資で注意すべきリスク

ワンルーム投資にはメリットがある一方で、いくつかのリスクも存在します。

40代のサラリーマンが特に注意すべきリスクと対策を見ていきましょう。

空室リスクへの対策

空室期間が長引くと、家賃収入が途絶え、ローン返済や管理費などの固定費のみが発生する状態になります。

空室リスクを軽減するためには、立地条件の良い物件を選ぶことが最も重要です。

特に単身者の需要が高いエリア、例えば大学周辺や駅近のビジネス街などは入居者が見つかりやすいでしょう。

また、管理会社の入居者募集能力も重要な要素です。

株式会社えんホールディングスが福岡市を中心に展開するデザイナーズマンション「エンクレスト」は、入居率99.57%(2024年6月末時点)を誇り、空室リスクが低減されています。

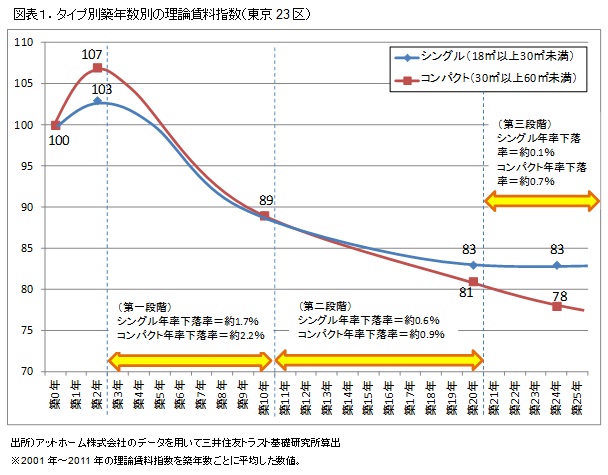

家賃下落リスクの現実

建物の経年劣化により家賃が下落するリスクも考慮する必要があります。

一般的に、築10年で約10%、築20年で約20%の家賃下落が見込まれます。ただし、築20年以降は下落率は緩やかになる傾向があります。

出典:経年劣化が住宅賃料に与える影響とその理由|レポート・コラム【株式会社三井住友トラスト基礎研究所】

家賃下落リスクを軽減するには、周辺の家賃相場を事前に調査することが重要です。

また、三井住友トラスト基礎研究所の調査によれば、単身者向け物件は築20年以降の家賃下落率が比較的低いとされています。

修繕リスクと金利上昇リスクへの備え

物件の所有期間中には、外壁塗装や給湯器の交換など、様々な修繕が必要になります。

これらの費用は突発的に発生する可能性があるため、修繕費用を計画的に積み立てておくことが重要です。

また、変動金利を選択した場合、将来の金利上昇により返済額が増加するリスクがあります。

40代から投資を始める場合、15〜20年程度で返済を完了させる計画であれば、金利上昇のリスクはある程度限定的ですが、金利の動向には常に注意を払う必要があります。

40代からのワンルーム投資成功への道筋

40代サラリーマンにとって、ワンルームマンション投資は老後の資金準備や教育費対策として有効な選択肢の一つです。

初期投資額が比較的少なく、需要が安定していることから、40代からスタートしても資産形成に間に合う魅力があります。

投資を成功させるためには、長期的なシミュレーションを行い、立地の良い物件を選ぶことが重要です。また、信頼できる不動産会社や管理会社を選定し、継続的に不動産投資の勉強を行うことも大切です。

ワンルーム投資を始める際の具体的な手順や物件選びのコツについては、以下の記事でより詳しく解説していますので、ぜひご参照ください。

サラリーマンにも人気の「ワンルームマンション投資」とは?失敗しないために知っておきたい仕組みとコツ

サラリーマンに人気の「ワンルームマンション投資」は儲からない?失敗しないために仕組みとコツを学ぼう

ワンルーム投資にはどんな費用がかかる?費用の内訳と抑え方を解説|不動産投資クラウドファンディング えんfunding

また、まとまった資金がなくても始められる不動産投資として、不動産クラウドファンディングも選択肢の一つです。

1万円からの少額投資が可能で、専門的な知識がなくても始められるため、ワンルーム投資への第一歩として検討する価値があります。

初めての方へ|不動産投資クラウドファンディング えんfunding

人生の折り返し地点に立つ40代だからこそ、長期的な視点での資産形成が重要です。

ワンルームマンション投資はその一手段として、将来の安心を築くための有効な選択肢となるでしょう。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング