「不動産投資=不労所得」は本当か?知っておくべき厳しい現実

毎月自動で家賃が入る不労所得のイメージが強い不動産投資ですが、現実はそう甘くありません。まずは、不動産投資における「不労」の本当の意味と、事前に知っておくべき厳しい現実を解説します。

(1)完全に手間ゼロの不動産投資は存在しない

不動産投資を含め、完全に手間がかからない投資は存在しません。

現物のマンションを買う場合でも、スマートフォンで少額から買えるREIT(不動産投資信託)やクラウドファンディングを選ぶ場合でも、事前の学習は必要です。自分のお金を投じる以上、仕組みを理解し、自分に合っているかを見極める時間は必ず発生します。

金融庁の案内にもある通り、投資商品には元本保証がありません。だからこそ、営業担当者の魅力的な言葉をそのまま信じるのではなく、自分の生活や将来の計画と照らし合わせて考える必要があります。

リスクとリターンの釣り合いが取れているかを自分で見極めるために使う時間は、誰かに代わってもらうことができません。

(2)不労所得で月10万円稼ぐにはいくら必要?手取り収入と不動産所得の違い

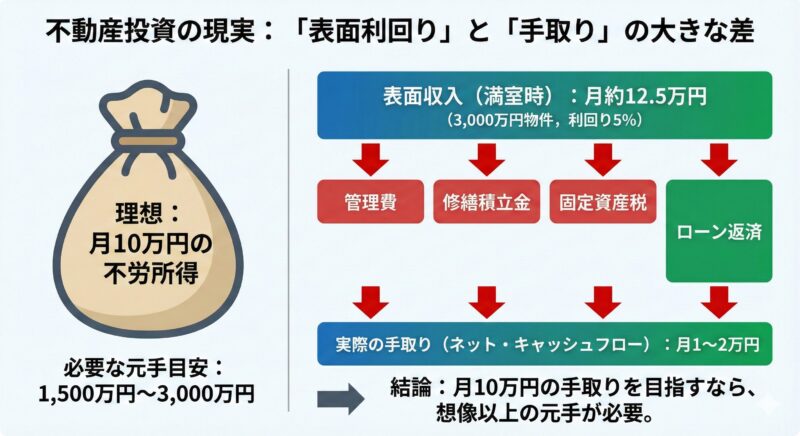

月に10万円の家賃収入が自動で入ってきたら、日々の生活はかなり楽になります。しかし、これを完全に不労所得として実現するには、大きなお金が必要です。

その額は、物件の立地や種別によって利回りが異なり、利回りが高めの地方物件では1,500万円程度から、都市部の低利回り物件では3,000万円以上が目安となります。

さらに、物件情報に書かれている「表面利回り」と、実際に手元に残る「手取り」には大きな差があるため注意が必要です。

たとえば、利回り5%で3,000万円のマンションをローンで買ったとします。満室だとしても、そこから管理費、修繕のための積立金、固定資産税、そして毎月のローン返済を差し引きます。

最終的に手元に残るお金は月に1万円から2万円程度になるのが現実です。月10万円を不動産で作るには、想像以上の元手がかかります。

(3)失敗事例に学ぶ、多額のローンを組むことのリアルな恐怖感

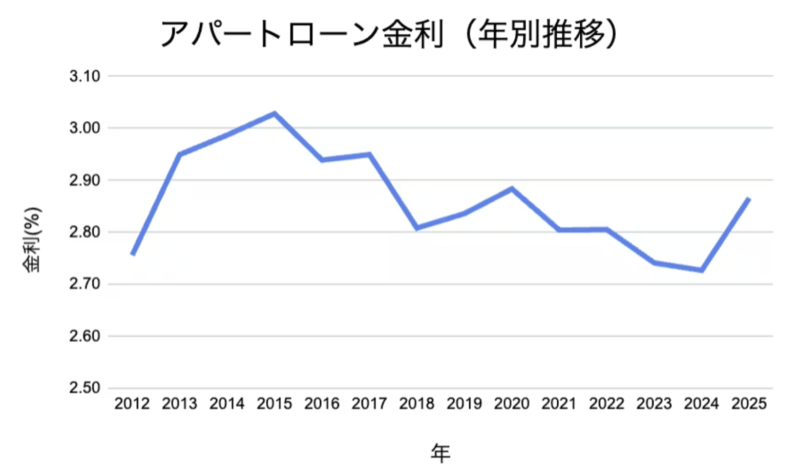

手元に大きなお金がない場合、銀行から多額の借金(ローン)をして物件を買うことになります。しかし、ここには生活を脅かす大きな危険が潜んでいます。特に注意したいのが、金利が上がるリスクです。

出典:【2026年最新】アパートローンの金利相場は?過去の推移や銀行の選び方も

出典:【2026年最新】アパートローンの金利相場は?過去の推移や銀行の選び方も

2024年以降、日本銀行の政策変更によって投資用ローンの金利は上がる傾向にあります。

もし、毎月の手取りが1万円しかない状態でローン金利が少しでも上がれば、あっという間に収支はマイナスになります。家賃が下がったり、空室が出たりすれば、毎月の自分の給料から赤字分を補填し続けなければなりません。

多額のローンを組むことは、それだけ家計に対する恐怖感を背負うことを意味します。

不動産投資ローンの金利については以下の記事で解説しています。

不動産投資ローンの金利を徹底解説!初心者向けの基礎知識と金利相場

不動産投資に潜む3つの見えない手間

新NISAの積立をして、次の投資先として不動産(現物資産)への分散を考える人は少なくありません。しかし、不動産投資にはインデックス投資にはない「見えない時間・精神的な負担」が潜んでいます。

(1)始めるまでの学習・物件選定に奪われる時間

現物の不動産を買う場合、基礎的な学習や不動産業者との面談に多くの時間を取られます。それだけでなく、将来の資産価値の下落を予測する「出口戦略のシミュレーション」という重い手間がかかります。

建物の価値は、年数が経つにつれて確実に下がっていきます。築5年と築30年では、売れる価格に大きな差が出ます。

そのため、毎月の家賃収入と、将来売却したときの値下がりによる損失を細かく計算しなければなりません。貴重な休日に表計算ソフトを開き、どのタイミングで売れば最も利益が出るのかを予測する作業は、非常に時間のかかる作業です。

マンションの売却手順については以下の記事で解説しています。

住み替え成功の鍵!マンション売却で失敗しないタイミングと手順完全ガイド

(2)管理会社へ丸投げでも逃れられないオーナーの決断コスト

現物不動産を買った後、毎月の家賃集金や入居者からのクレーム対応は管理会社にお願いすることができます。しかし、経営者としての判断からは逃れることができません。

投資の最終的な責任は物件の所有者にあります。建物を維持するための高額な費用負担を、管理会社が肩代わりしてくれるわけではありません。

たとえば、退去時に部屋を元の状態に戻すための費用負担の交渉や、築15年を超えたあたりで必ず発生する外壁塗装などの大規模修繕です。数百万円単位のお金を用意し、工事を実施するかどうかを決めるのはオーナー自身です。

マンションの修繕費については、以下の記事で解説しています。

1棟マンション投資の初期費用と年収の目安は?注意すべき4つのポイントと失敗しない8つのコツを知ろう

1棟マンション投資の初期費用と年収の目安は?注意すべき4つのポイントと失敗しない8つのコツを知ろう

(3)空室・修繕・金利上昇による精神的な消耗

不動産投資には、目に見える作業時間だけでなく精神的な消耗という負担が伴います。本業の仕事のプレッシャーに加えて、投資物件の急なトラブルや世の中の経済の動きに神経をすり減らすことになります。

多額の借金をして行う事業であるため、想定外の出費や金利の変化は個人の生活を直接的に脅かします。仕事中も金利引き上げのニュースや、空室発生の連絡に怯える状態になりかねません。

この精神的な負担に見合うだけの高い利益が得られなければ、事業として取り組む意味が薄れてしまいます。

【徹底比較】現物不動産 vs J-REIT vs クラファン!

不動産投資は、手法によってかかる時間や手間が全く異なります。忙しい会社員にとって最も重要な時間対効果(タイパ)の観点から、代表的な3つの投資手法を徹底比較します。

(1)現物不動産…長期的なリターンは大きいが、初期〜運用中のタイパは悪い

マンションなどの現物不動産は、ローンを完済した後に毎月安定した家賃を生み出す強固な資産になります。しかし、運用している期間中の税金や経理に関する手間を考慮すると、タイパは非常に低くなります。

税金を安く抑えるためには「青色申告」という方法をとるのが一般的ですが、これには複雑な帳簿付けが法律で義務付けられています。

毎月の家賃の入金確認に始まり、ローン元本と利息の仕分け、修繕費の領収書の整理、そして建物の価値の目減り分を計算する減価償却費の算出などが必要です。毎月、小さな会社の経営者のような事務作業が発生します。

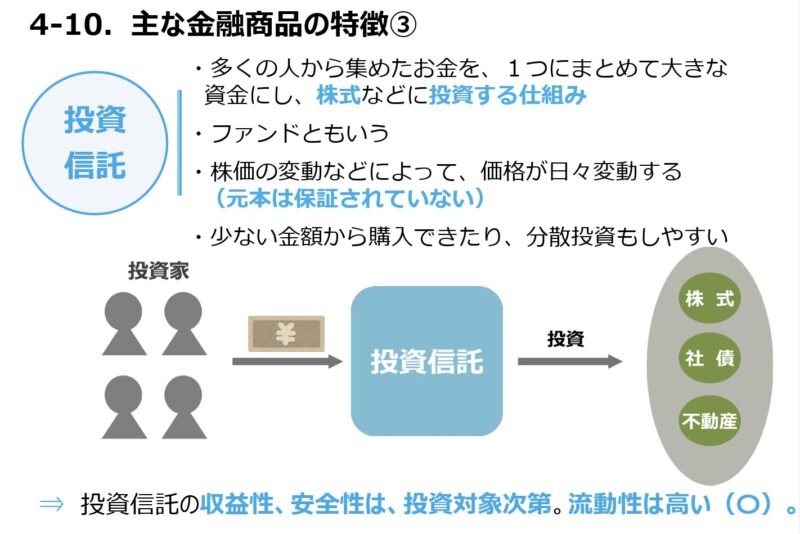

(2)J-REIT…手軽さはNo.1だが、日々の値動きが精神的なノイズに

J-REITは、たくさんの投資家から集めたお金で複数の不動産を運用し、その利益を分配する仕組みです。

J-REITについては、以下の記事で詳しく解説しています。

不動産クラウドファンディングとREIT(リート)の違いや向いている人の特徴を解説!

証券会社の口座で「源泉徴収あり」を選んだり、NISAの枠を使ったりすれば、確定申告の手間は完全にゼロになります。税務上の手軽さは圧倒的です。

しかし一方で、株式と同じように毎日価格が変動するため、その値動きが精神的な負担になります。スマートフォンのアプリで簡単に価格を確認できるため、仕事の合間にも気になってしまい、完全に放置して忘れることが難しい投資法です。

(3)不動産クラファン…運用中は完全放置。労力は案件選びと税務申告

不動産クラウドファンディングは、インターネット上で資金を集めて不動産を運用する仕組みです。物件の管理や売却はすべて事業者が行うため、運用期間中の手間は完全にゼロです。非常にタイパが高い投資と言えます。

しかし、条件の良い人気ファンドはすぐに応募枠が埋まるため、情報収集と素早いクリック操作が求められます。さらに気をつけたいのが税金です。ここで得た利益は「雑所得」に分類されるため、本業の給料と合算されて税金が計算されます。

「利益が20万円以下なら申告不要」というルールは国の所得税だけの話であり、住んでいる市区町村への住民税の申告は必ず行わなければならないという隠れた手間があります。

不動産クラウドファンディングの確定申告については、以下の記事で解説しています。

不動産クラウドファンディング確定申告は必要?20万円の壁と経費

不動産クラウドファンディング確定申告は必要?20万円の壁と経費

30〜40代サラリーマン向け「生活スタイル別」最適解

ここまで各投資法の手間を比較してきました。ここでは、日々忙しく働く30〜40代の会社員に向けて、生活スタイルや資金力に合わせた最適な投資手法を提案します。

(1)資金の不安があり、とにかく「今の時間」が惜しい人 → 不動産クラファン

休日は仕事の疲れを癒やしたり、家族との時間を大切にしたりしつつ、少額から不動産投資を始めたい人には不動産クラウドファンディングが最適です。

ローンを組む必要がなく、毎日価格が変動して心を乱されることもありません。優先劣後という仕組みで元本割れのリスクを事業者がカバーしてくれる点も安心材料です。

新NISAでの積立を続けながら、利益が年間20万円を超えない範囲に抑えて運用すれば、毎年の所得税の確定申告の手間も省けます。余った資金を手間なく運用するのに適した方法です。

(2)経済ニュースを好み、いつでも現金化できる流動性が欲しい人 → J-REIT

日経新聞などで日常的に経済のニュースを読み解くのが好きで、世の中の状況に合わせて自分でお金を動かしたい人にはJ-REITが向いています。特に、課税所得が高い方におすすめです。

課税所得が高い人は、クラウドファンディングの雑所得が加わると全体の税率が大きく跳ね上がる不利な点があります。

一方で、J-REITの利益にかかる税金は約20%で固定されており、それ以上に大きくなることはありません。金利上昇による価格下落のリスクを自分で管理しながら、NISAの枠も活用して効率よく利益を狙っていく、攻めの投資スタイルです。

(3)膨大な手間をかけてでも、数千万単位の強固な資産基盤を作りたい人 → 現物不動産

不動産を貸し出す事業の経営者としての覚悟を持ち、自分の自由な時間を削ってでも将来に向けた大きな資産を作りたいと考える層には、現物不動産が適しています。

会社員の最大の武器である、毎月の安定した給与を信用力として使い、銀行から多額の資金を借り入れることができる唯一の投資法です。

休日の時間をすべて物件のデータ分析や、銀行探し、管理会社との話し合い、そして確定申告のための経理作業に注ぎ込む熱量が必要です。本気で事業を立ち上げる覚悟がある人向けの選択肢です。

まずは少額から、手間なし投資の手触りを確かめよう

今回は「不動産投資=不労所得」という言葉の裏にある厳しい現実と、忙しい会社員が選ぶべきタイパの高い投資手法について解説しました。

重要なポイントは以下の3つです。

●完全に「手間ゼロ」の投資はない…現物不動産はローンの恐怖に加え、管理や税務の事務作業が非常に大きい。

●J-REITのタイパと罠…税務の手間はないが、日々の値動きが精神的なノイズになりやすい。

●不動産クラファンの実態…運用中の手間はゼロだが、クリック合戦と雑所得の申告(住民税)が必要になる。

投資の正解は、一人ひとりの生活スタイルや確保できる時間によって異なります。ただ、どれが本当に自分に合うかを見極めるには、まずは少額から手触りを確かめるのが一番の近道です。

「えんfunding」のような不動産クラウドファンディングであれば、優先劣後構造でリスクを抑えつつ、1万円という少額から手間のない不動産投資を体験できます。まずは無理のない範囲で、着実な資産形成の第一歩を踏み出してみませんか?

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング