30代会社員に不動産投資がおすすめな理由

不動産投資と聞くと難しいイメージを持っている方も少なくないのではないでしょうか。正しく行えば、会社員におすすめな投資方法です。

特に30代はおすすめできる理由があるため、それぞれを解説していきます。

(1)個人事業主よりもローンが組みやすい

(2)「副業」にあたりにくい

(3)30代なら長期ローンが組みやすく毎月の負担が軽い

(4)30代会社員はローン審査で有利なポジションにいる

(5)物件が増えても管理委託で手間なく運用しやすい

それぞれ見ていきましょう。

(1)個人事業主よりもローンが組みやすい

会社員は個人事業主に比べて、金融機関からローンを組みやすい傾向があります。その理由は、毎月の収入が安定しており、勤務先や勤続年数といった信用情報も評価されやすいためです。

一方で、個人事業主は収入に波があるほか、開業から年数が浅いと過去の実績が乏しく、審査が厳しくなることもあります。

とくに30代会社員は社会的信用が高まりやすく、物件購入のための資金調達がスムーズに進むケースが多くなります。

こうした背景から、不動産投資を始める際に融資を受けやすいのは、安定した立場にある会社員の大きな強みと言えるでしょう。

(2)「副業」にあたりにくい

会社員が副収入を得たいと思っても、勤務先で副業が禁止されている場合もあります。

しかし、不動産投資は副業に該当しにくいのが一般的です。

自分の意思で不動産投資を始めるのではなく、相続や贈与がきっかけで、親族から不動産を引き継ぐことがあります。

また、転勤を理由に自宅を一時的に賃貸に出すケースもあるため、会社が副業を禁止していても不動産投資だけは許可されている可能性があります。

こちらの記事では会社員の不動産クラウドファンディングは副業としての扱いについて解説しています。

https://en-funding.en-hd.jp/column/column.html?article_id=91

記事の一部を引用します。

会社員の場合、副業が禁止されているかどうか、何を副業とみなすかどうかは、会社の就業規則によりさまざまです。

不動産クラウドファンディングの匿名組合によるファンド出資は資産運用のひとつであり、一般の会社において資産運用を禁止するケースはほとんどありません。

実際、不動産投資の規模が以下の条件の範囲内ならば、資産運用として解釈されることが多いと言われています。

不動産投資が資産運用として認められる定義の一部。

・5棟10室未満

・年間家賃収入500万円未満

・物件の管理を外部に業務委託している

ただし、会社によって副業の判断は異なるため、事前に勤務先と相談しておきましょう。

会社員には不動産投資をおすすめする理由について、以下の記事ではさらに詳しく解説しています。

こちらも合わせてお読みください。

https://en-funding.en-hd.jp/column/column.html?article_id=54

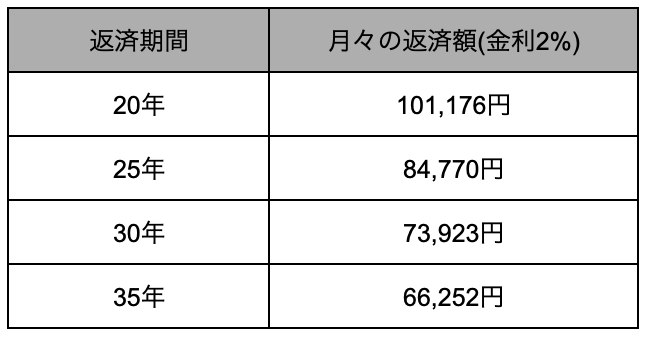

(3)30代なら長期ローンが組みやすく毎月の負担が軽い

30代会社員はローンを長期間組めるため、月々の返済負担を抑えて不動産投資を始めやすいという利点があります。

たとえば、2,000万円の投資用ローンを金利2%(元利均等返済)で借りた場合、返済期間ごとの月々の返済額は以下のようになります。

参考:https://loan.mamoris.jp/index.html

35年ローンを選べば、20年ローンと比べて月々の負担を約35,000円も軽くすることができます。

この差は、家賃収入との差額として手元に残るキャッシュフローのゆとりとなり、投資の安定性を高めます。

30代は定年までの時間が長く、金融機関も長期ローンを認めやすいため、こうした柔軟な返済計画を立てやすいのです。

無理なく資産を築きたい人にとって、30代からの不動産投資は大きなチャンスと言えるでしょう。

なお、以下の記事では住宅ローンの金利について初心者向けにわかりやすく解説しています。気になる方は最後までお読みください。

不動産投資ローンの金利を徹底解説!初心者向けの基礎知識と金利相場

(4)30代会社員はローン審査で有利なポジションにいる

30代会社員は、金融機関のローン審査で有利な立場にあります。理由は、安定した給与収入と社会的信用の高さです。

銀行は融資を判断する際、「収入の安定性」「勤続年数」「信用情報」などを重視します。

会社員は毎月一定の給与があり、特に30代は勤続年数も長くなってきており、評価されやすい属性です。

また、以下のような点も信頼獲得に役立ちます。

・社会保険に加入している

・税金や年金をきちんと納めている

・勤務先の規模や業種が安定している

このような条件がそろっていると、ローン審査で「返済能力が高い」と判断されやすくなります。

個人事業主やフリーランスと比べて、収入の波が少ないため、金融機関としても「貸しやすい」対象になります。

結果として、投資の第一歩を踏み出す際に必要な融資をスムーズに受けやすいのが、30代会社員の大きな強みです。

なお、以下の記事では、不動産投資融資の審査基準やポイントを詳しく解説しています。おすすめの金融機関も紹介していますので、気になる方は最後までお読みください。

【初心者必見】不動産投資の融資は厳しい?審査基準やポイント、おすすめ金融機関を紹介

(5)物件が増えても管理委託で手間なく運用しやすい

会社員が不動産投資を始めたあとに物件数を増やしても、管理を外部に委託すれば大きな負担なく運用を続けることが可能です。

不動産経営では、入居者とのやり取り、家賃の集金、修繕対応など、日常的な管理業務が発生します。

しかし、これらはすべて管理会社に任せることができるため、自分の手をほとんど動かさずに運営を続けることができます。

とくに本業が忙しい30代会社員にとって、時間と手間をかけずに投資を続けられるのは大きなメリットです。

1棟目の運用が軌道に乗ったあと、2棟目・3棟目と物件を増やしても、同じように管理委託することで経営規模を広げることができます。

つまり、時間に限りのある会社員でも、仕組みを活用すれば無理なく投資規模を拡大できるのです。

長期的に安定した収入を目指すうえで、管理委託は非常に心強い手段といえるでしょう。

なお、以下の記事では管理会社の選び方について詳しく解説しています。ぜひご覧ください。

不動産投資成功は 「入居率」がポイント!高入居率物件といい管理会社の選び方

初めて不動産投資をする人が最初にすること

不動産投資は所有している不動産を運用したり、売却したりすることで利益を得る投資です。

特に、不動産を貸すことで毎月の家賃収入を得られる点はとても魅力的です。

ただし、不動産投資への憧れだけで闇雲に始めてしまうと、失敗してしまうこともあります。

そこで、不動産投資を始めるにあたって、初心者が最初にするべきことを2つあげます。

(1)不動産投資について勉強する

(2)目標を明確にする

(1)不動産投資について勉強する

不動産投資についての知識や情報が投資の成功を大きく左右します。

不動産に関する知識はもちろん、金融や税金、法律などの幅広い知識も必要です。

何も知らないでいきなり物件を購入しても利益を出すことは難しいので、まずは勉強をしましょう。

不動産投資を勉強するには次のような方法があります。

・書籍

・インターネット

・セミナー

書店に行けば、不動産投資関連の書籍がたくさん並んでいます。

初心者に向けた書籍も多いです。まずは初心者向けの基本的な知識を学べる本を一冊読んでみましょう。

インターネット上でも不動産投資に関する情報はたくさん出回っています。

インターネット上の情報は新しい情報を得やすいというメリットがありますが、不確かな情報や誤った情報も混在しています。

書籍で基本的な知識を身につけた上で、さらに必要な情報をインターネット上で補うことをおすすめします。

また、不動産会社が主催するセミナーは不動産投資の専門家や経験者のリアルな声を聴くことができます。

無料でオンラインで開催されるセミナーもあるので活用してみましょう。

なお、不動産投資の成功率を上げるために資格取得を行う方法があります。以下の記事で詳しく解説していますので、気になる方はお読みください。

不動産投資の成功率を上げる!おすすめの資格5選と取得のメリット

(2)目標を明確にする

いきなり物件を探そうとせず、まずは不動産投資の目的や目標をはっきりさせましょう。

なぜなら、不動産投資には様々なスタイルがあって、自分の予算や費やせる時間などによって取得する物件の種類や運用方法が変わってくるからです。

まずは、不動産投資に対するあなたの姿勢を明確にしましょう。

・なぜ不動産投資を始めるのか

・毎月どのくらいの収入がほしいか

・目標収益を何年で達成したいか

不動産投資を始める目的は人によって異なります。「副業のように稼ぎたい」という人もいれば「節税をしたい」という人もいます。

ほしい収入は「5年後には毎月10万円の家賃収入」など数字を明確にした目標があると、物件を増やしていくなどの投資計画が立てやすくなります。

不動産投資の始め方5ステップ

不動産投資の具体的な始め方を5ステップで解説します。

(1)不動産会社に相談する

(2)ローンの審査を受ける

(3)物件を購入する

(4)管理会社と委託契約を結ぶ

(5)運用を開始する

(1)不動産会社に相談する

まずは物件を探します。インターネットにある不動産を扱うポータルサイトから不動産投資の物件情報を収集できます。

エリアや物件種別、価格、利回りなどを指定すると、検索条件に当てはまる収益物件を抽出してくれるので便利です。

ただし、初心者が自分でネットから優良物件を探し出すのは難しいので、ある程度情報を収集したら、不動産会社に不動産投資の相談をしましょう。

無料個別面談を申し込むと、希望条件に合った物件を紹介してもらえることがあります。

物件選びだけでなく、ローン、物件購入後の賃貸管理、確定申告まで、トータルでサポートを受けられる不動産会社もあります。

取扱物件数やインターネット上の口コミなどを確認して、複数の不動産会社から話を聞くようにしましょう。

物件選びは不動産投資の成功を大きく左右するので、実際に自分の目で見て物件を選んでください。

(2)ローンの審査を受ける

不動産投資は、多くの人は金融機関でローンを組んで物件を購入します。

ローンは申し込めば必ず組んでもらえるのではなく、審査があります。

審査では、主に「個人の属性」と「物件の収益性」が見られます。

「個人の属性」とは年収や勤務先、勤務年数、家族構成、他の借入状況など個人を特定する情報のことです。

審査の基準は金融機関によって異なります。実績のない初心者では、金融機関を訪問しても相手にしてもらえないこともあります。

ある銀行では審査に落ちても、別の銀行ではローンが組めたということもよく耳にします。

都市銀行の審査が比較的厳しく、地方銀行やノンバンクの方がローンを組みやすいです。

また、不動産会社が金融機関を紹介してくれて、融資手続きのサポートをしてくれるところもあります。

(3)物件を購入する

融資を受けられる見込みが立ったら、購入申し込みを行います。

買付証明書に署名・押印して、不動産会社経由で売主に提出します。

契約できることになった場合は、重要事項の説明を受けて売買契約を締結し、手付金を支払います。

その後は、融資が実行されるとともに残金が決済され、司法書士が所有権の登記を行い、物件の引き渡しとなります。

すでに入居者がいる場合は、物件引渡日から家賃収入が発生します。

不動産の購入には、身分証明書や実印、印鑑証明書などが必要です。

(4)管理会社と委託契約を結ぶ

不動産投資では、物件の管理は「自分」もしくは「管理会社」に委託します。

賃貸物件では以下のような管理業務が必要です。

・入居者の募集や審査

・家賃の徴収

・入居者の対応

・物件の清掃や日常管理

・修繕や定期メンテナンス

このような管理業務を一人でやるのは非常に大変です。

そのため、一般的には管理会社に委託します。

管理会社に任せると、賃料の回収や敷地内の清掃などの手間がかからない一方、委託手数料が毎月発生します。

管理会社はきちんと物件を管理してくれる会社を慎重に選びましょう。

管理会社の対応が悪いと、入居者が集まらなかったり、不満を抱えた入居者が退去したりしてしまいます。

(5)運用を開始する

すでに入居者のいる物件なら、物件引き渡し日から家賃収入を得られます。

入居者のいない状態なら、広告などを出して入居者の募集をすることから始まります。

物件の管理や収支計画の見直しを定期的に行って、長い視野で不動産投資に取り組みましょう。

ここまで、不動産投資の始め方を5ステップで紹介しました。

少しハードルが高いという方には、1口1万円の少額から始められる不動産クラウドファンディングがおすすめです。

初めての方へ|不動産投資クラウドファンディング えんfunding

不動産投資クラウドファンディングは、不動産に関する専門的な知識やノウハウがなくても気軽に取り組めるのが特徴です。

さらに、えんファンディングの物件は、賃貸市場でも人気のデザイナーズマンションを対象としています。

不動産投資の注意点2つ

不動産投資は安定した家賃収入が期待できますが、投資である以上は損失が生じる可能性もあります。

注意点を理解して、それを踏まえた上で、不動産投資に踏み出せるかを判断しましょう。

(1)空室や家賃滞納リスクがある

(2)多額の修繕費用がかかる

(1)空室や家賃滞納リスクがある

不動産投資には、入居者がいないと家賃収入を得られない「空室リスク」があります。

空室が長く続くと、家賃収入がなくなり、自己資金からローンを返済しなくてはなりません。

収支がマイナスにならないように、物件選びの段階で空室リスクの低い物件を選ぶことが重要です。

入居者の退去は予測できませんが、賃貸需要のあるエリアの物件なら、短期間で次の入居者を見つけやすいです。

空室リスクに加えて、「家賃滞納リスク」もあります。

入居者に家賃を滞納されてしまうと部屋は埋まっているのに収入を得られません。

賃貸借契約の前に入居希望者の属性を確認して、滞納発生の可能性を見極めなければなりません。

家賃滞納リスクに備えるには、「保証会社の利用」を入居条件とするのが有効です。

滞納が発生した場合は、保証会社が家賃を立て替えてくれます。

入居審査を保証会社に任せられるのも忙しい会社員にとっては嬉しいです。

(2)多額の修繕費用がかかる

不動産投資は、経年劣化で建物の修繕や設備の交換が必要になった場合、その費用はオーナー負担となります。

たとえば、以下のような修繕をすることになります。

・屋根・外壁(塗装)

・ベランダ・階段・廊下(塗装・防水)

・給湯器等(修理・交換)

・排水管(高圧洗浄等)

修繕の内容によっては高額になるものもあるので、あらかじめ費用を準備しておかないと対応できない可能性があります。

修繕費用をケチって、メンテナンスを怠ると資産価値が下がり、空室リスクも高まるため要注意です。

知っておくべき基礎知識

不動産投資をするにあたって最低限知っておかなければいけない知識があります。

これだけはしっかり抑えておきましょう。

(1)利回り

(2)インカムゲインとキャピタルゲイン

(3)不動産投資でかかる税金

(1)利回り

不動産投資の利回りは、どれだけの利益を得られるのかの重要な指標となります。

しかし、利回りといっても様々な種類がある点に注意が必要です。

特に重要なのは次の2種類です。

・表面利回り

・実質利回り

表面利回り:投資額に対してどれだけの利益を得られるのかの指標となるのが「表面利回り」です。

表面利回り(%)= 年間の収入 ÷ 物件価格 × 100

収入と物件価格だけで算出できる指標なので計算しやすいです。

不動産の広告などに掲載されている数字は、一般的にはこの表面利回りがほとんどです。

表面利回りは大まかな収益性を判断できますが、経費などが考慮されていない点に注意しましょう。

また、中には満室時を想定した「想定利回り」という場合もあるので、その場合は空室が出ると利回りが大きく下がります。

このように、表面利回りの数字が高くても、実際には経費が多く掛かるなどの理由で手元にお金がほとんど残らないというケースも多いです。

実質利回り:経費まで考慮した利回りが「実質利回り」です。

実質利回り(%)=(年間収入-年間経費)÷ 物件価格 × 100

支払う経費まで考慮されている利回りなので、より実際の利益に近い数字が分かります。

仮に、次の条件で表面利回りと実質利回りを見ていきましょう。

・物件価格:2,000万円

・年間収入:200万円

・年間経費:100万円

・表面利回り=200万円÷2,000万円×100=10%

・実質利回り=(200万円-100万円)÷2,000万円×100=5%

この想定では、表面利回りと実質利回りでは5%も差が出ています。

このように、表面利回りと実質利回りでは大きな差が出る場合があるので、利回りについては自分で計算できるようになりましょう。

以下の記事では、不動産投資クラウドファンディングの利回りについて詳しく解説しています。他の投資との利回りも比較していますので、合わせてお読みください。

上記のサイトから利回りについて、一部を引用します。

不動産クラウドファンディングの多くは、利回り(分配率)は、平均で3〜5%程度です。

利用するサービスや投資する不動産の種類によっても、利回りは変化します。

えんfundingのファンドの予定分配率は、3.1〜9%(2023年12月時点)です。

不動産クラウドファンディングは少し難しそうにも感じますが、しっかりと仕組みを理解しておけば比較的低リスクでできる投資の種類です。

(2)インカムゲインとキャピタルゲイン

不動産投資で得られる収入には「インカムゲイン」と「キャピタルゲイン」があります。

①インカムゲイン=家賃収入

②キャピタルゲイン=売却益

①インカムゲイン

「家賃収入」がこれにあたります。

不動産投資は入居者がいる限り、長期にわたって毎月一定額の家賃を受け取れます。

家賃は短期間で大きく変動することは少ないため、安定した収入源となるのが魅力です。

不動産投資は、インカムゲインを目的に長期で取り組むのがおすすめです。

②キャピタルゲイン

不動産を購入時より高い価格で売却できれば、その差額がキャピタルゲインとなります。

たとえば、1,500万円で購入した物件を1,800万円で売却できれば、差額の300万円が利益となります。

ただし、不動産価格が短期間で大きく値上がりするケースは少なく、売買時には諸経費や税金もかかり出費がかさみます。

短期売買で利益を得るのは難しいため、初心者はキャピタルゲイン狙いの不動産投資は避けておきましょう。

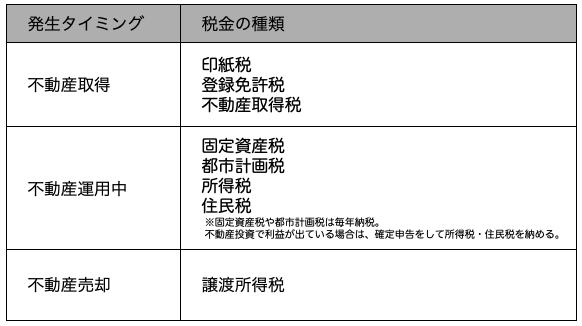

(3)不動産投資でかかる税金

不動産投資には様々な税金が課せられるので、税金の知識を身に付けておく必要があります。

不動産投資でかかる税金には次のようなものがあります。

不動産投資にかかる税金は、控除の利用や損益通算などで節税することも可能です。

どんな税金がいくらかかり、どのような控除が適用できるのかなどを理解して、抑えられる税金を抑えて少しでも多く利益を手元に残せるようにしましょう。

なお以下の記事では、会社員の方向けに節税方法を詳しく解説しています。少しでも支払う税金を抑えて手元にお金を残したい方は必見です。気になる方はぜひともご覧ください。

専門知識がなくても始められる不動産クラウドファンディング

ここまで、不動産投資の始め方を解説しました。

不動産投資を始めることについて理解が深まり、前向きになったのではないでしょうか。

ここまで読んで、まだ少しハードルが高いなという方におすすめなのが、不動産クラウドファンディングです。

不動産クラウドファンディングとは、インターネットを通じて投資家から資金を募り不動産を取得・運営し、不動産売却や家賃収入で得た利益を投資家へ分配するという手法です。

不動産クラウドファンディングの中でも、「えんfunding」は賃貸需要が高い福岡市の物件に特化しています。

創業30年という歴史があり不動産のノウハウも豊富なのも安心要素です。

不動産の利回りは2.8〜9%と非常に高く、リスクから投資家を守る「優先劣後方式」を採用しているのも魅力です。

ぜひ、えんfundingで不動産クラウドファンディングを始めてみてください。

以下の記事では、不動産クラウドファンディングについて詳しく解説しています。気になる方はご覧ください。

不動産クラウドファンディングの仕組みとは?他の投資との比較も紹介

まずは目標設定と基礎知識から

不動産投資を始めるにはまず、目標設定をして必要な基礎知識を身につけておきましょう。

毎月の家賃収入であるインカムゲインを、安定して長期にわたって得られるように不動産投資に取り組むことが大切です。

この記事でご紹介している始め方のステップをおさえて、安定した不労所得の獲得を目指しましょう。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング