サラリーマン投資家の確定申告の実態

サラリーマンの方が不動産投資を始めた場合、「給与所得」に加えて「不動産所得」が発生します。この場合、どのような基準で確定申告が必要になるのでしょうか。

(1)年間20万円の壁とは

国税庁の所得税に関する基本通達によると、給与所得者が副業として不動産所得を得る場合、その所得が年間20万円を超えると確定申告が必要になります。

ここで注意すべきは、「不動産所得」とは家賃収入の総額ではなく、必要経費を差し引いた「利益」を指すという点です。

たとえば、年間の家賃収入が240万円あっても、経費が230万円であれば不動産所得は10万円となり、確定申告は義務ではありません。

ただし、後で述べる「損益通算」のメリットを考えると、赤字であっても確定申告をする方がお得なケースが多いです。

(2)不動産所得の計算方法

不動産所得は、以下の計算式で求められます。

不動産所得 = 総収入金額 – 必要経費

総収入金額には、主に以下のものが含まれます。

・家賃収入

・共益費・管理費(入居者から徴収しているもの)

・礼金・更新料

・駐車場使用料

必要経費には、主に以下のものが含まれます。

・固定資産税・都市計画税

・減価償却費

・修繕費

・管理費用

・ローン金利部分

・保険料

・その他の諸経費(不動産に関連する費用)

なお、ローンの返済額のうち元金部分は経費にはなりません。

これは資産を購入するための支出であり、経費ではなく資産と見なされるためです。

以下の記事では、不動産投資の経費として計上できるもの、認められないものについて詳しく解説しています。

不動産投資するなら確定申告しよう!認められる経費と申告方法

(3)損益通算のメリット

不動産投資を始めたばかりの頃は、減価償却費などの経費が大きく、赤字になるケースが多いです。

この赤字(不動産所得のマイナス)は、給与所得などの他の所得と通算できます。これを「損益通算」と言います。

例えば、給与所得が500万円、不動産所得が-50万円(赤字)の場合、課税対象となる所得は450万円となります。

所得税率を仮に20%とすると、損益通算によって10万円(50万円×20%)の節税効果が得られる計算になります。

このように、不動産投資初期の赤字は、給与所得者にとっては節税効果をもたらす可能性があります。

ただし、土地取得のための借入金利子は、不動産所得が赤字の場合、損益通算の対象にはならない点には注意が必要です。

国税庁の通達によると、損益通算の際に利用できる不動産所得の赤字額には、土地等を取得するために要した負債の利子の額を含めることができません。

これは「土地等に係る負債の利子の損益通算等に関する特例」によるもので、不動産投資における重要な制限事項です。

参照:第41条の4((不動産所得に係る損益通算の特例))関係|国税庁

確定申告書類の効率的な作成法

サラリーマンが不動産投資の確定申告を行う際の具体的な書類作成方法を見ていきましょう。

(1)分離課税と総合課税の違い

不動産所得は「総合課税」の対象となります。

これは給与所得や事業所得、雑所得などと合算して税額を計算する方式です。

一方、株式の譲渡益や配当所得などは、原則として「分離課税」となり、他の所得と区別して税額が計算されます。

不動産所得は総合課税のため、給与所得と合算して累進税率が適用されます。

そのため、高額の給与所得があるサラリーマンが不動産投資で利益を得た場合、その分が高い税率で課税される可能性があります。

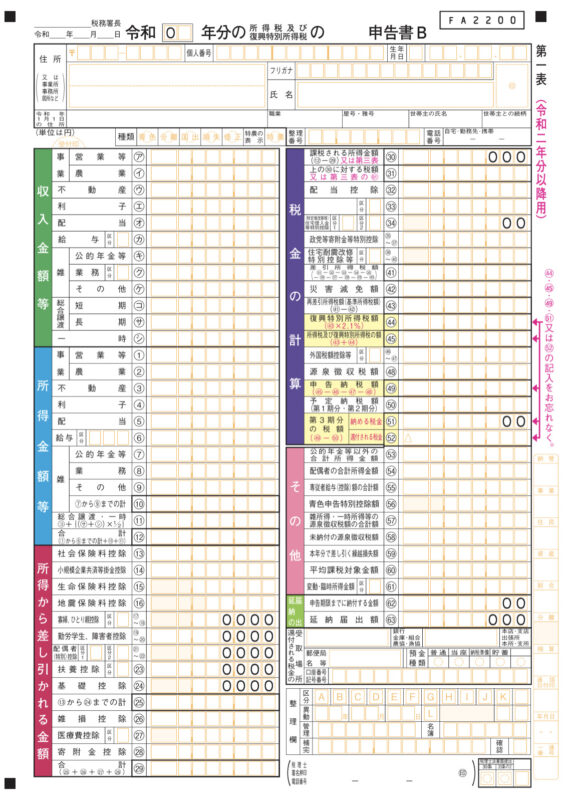

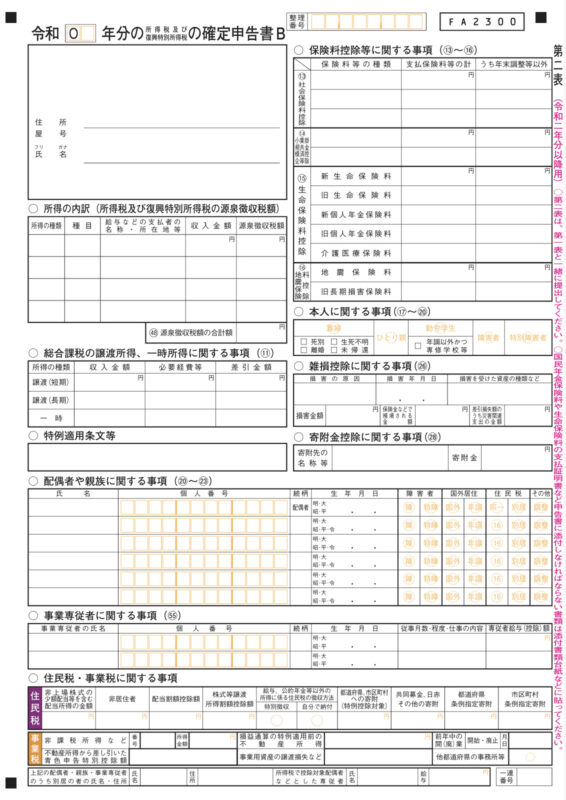

(2)申告書B第一表・第二表の記入ポイント

サラリーマンで不動産所得がある場合、確定申告書は「B様式」を使用します。

出典:確定申告書B

申告書B第一表の主な記入ポイント

・所得の種類に「不動産」欄にチェック

・「給与」と「不動産」の所得金額を記入

・所得控除の計算(給与所得と不動産所得を合計した金額に対して適用)

・税額控除の適用(住宅ローン控除等がある場合)

申告書B第二表の主な記入ポイント

・配偶者や扶養親族に関する情報

・青色申告承認申請書提出欄(青色申告をする場合にチェック)

・所得の内訳(給与所得と不動産所得の詳細)

国税庁のホームページで公開されている申告書の記載例を参考にすると、特に初めての申告でもスムーズに記入できます。

参照:申告書の記載例|国税庁

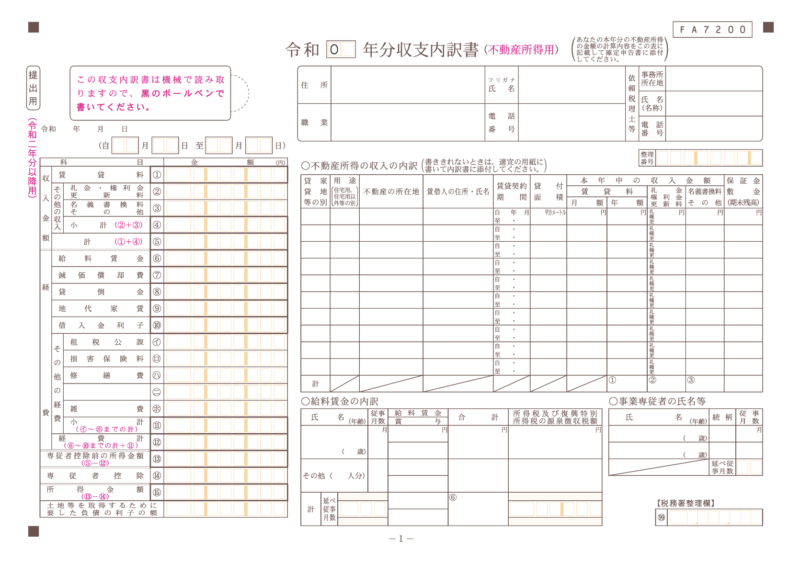

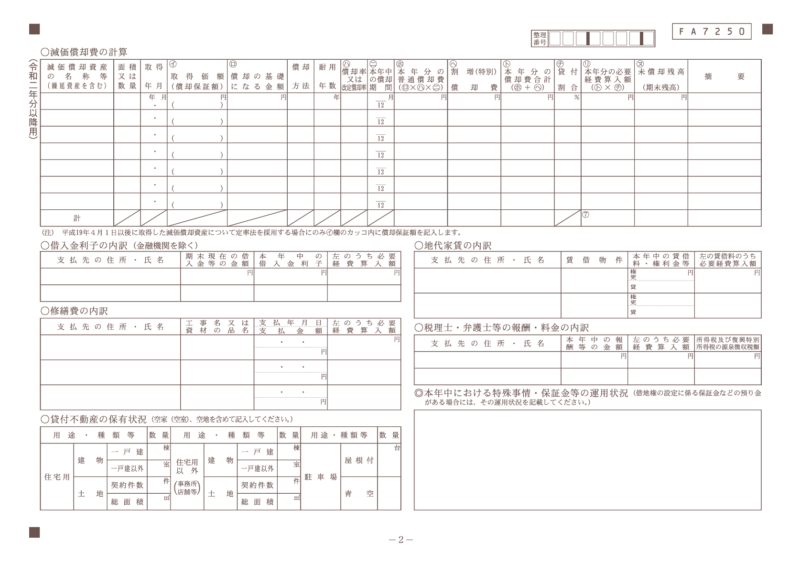

(3)不動産収入・所得の内訳書の具体的記入例

不動産所得を申告する際には、「不動産収入・所得の内訳書」(国税庁様式:申告書付表)の提出も必要です。この内訳書には、以下の項目を記入します。

・不動産の所在地・床面積・契約者数

・収入の明細(家賃、共益費等)

・必要経費の明細(固定資産税、損害保険料、減価償却費等)

・不動産所得の計算結果

減価償却費の計算は特に重要です。建物の減価償却は法定耐用年数に基づいて計算します。例えば鉄筋コンクリート造の集合住宅の場合、法定耐用年数は47年です。

減価償却費の計算例

・建物取得価格:2,000万円

・耐用年数:47年

・定額法による償却率:0.022

・初年度の減価償却費:2,000万円 × 0.022 = 44万円

このような計算結果を「不動産収入・所得の内訳書」に記入します。必要経費をしっかり計上することで、適正な所得計算が可能になります。

サラリーマン特有の確定申告のテクニック

サラリーマンの方は平日の日中は本業に集中しているため、確定申告にかけられる時間は限られています。

そのため、効率的に確定申告を行うための特有のテクニックが重要になります。

ここでは、サラリーマン投資家が活用できる時間節約のための方法や、給与所得と不動産所得を組み合わせた効果的な申告方法など、実践的なテクニックを紹介します。

(1)確定申告の電子申告(e-Tax)活用術

サラリーマンにとって、平日に税務署へ行くのは容易ではありません。

そこで便利なのが電子申告システム「e-Tax」です。

e-Taxを利用すれば、自宅のパソコンから24時間いつでも申告できるため、時間的制約のあるサラリーマンにとって大きなメリットとなります。

出典:e-Tax

e-Taxを利用するためには、マイナンバーカードとICカードリーダー、またはマイナンバーカード読取対応のスマートフォンが必要です。

また、国税庁が提供する「確定申告書等作成コーナー」のウェブサイトを利用すれば、画面の案内に従って質問に答えていくだけで、自動的に必要な書類が作成されます。

参照:確定申告書作成コーナー

さらに、e-Taxで申告すると、青色申告特別控除額が最大65万円(通常は55万円)となる優遇措置があります。

ただし、これは事業的規模(おおむね5棟以上、または10室以上の貸付)の不動産経営をしている場合に限られます。

(2)給与所得と不動産所得の組み合わせテクニック

サラリーマン投資家の場合、給与所得と不動産所得を組み合わせた節税戦略が重要です。

例えば、以下のようなテクニックが考えられます。

①住宅ローン控除と不動産投資の両立

自己居住用の住宅ローン控除を受けつつ、別の物件で不動産投資をすることで、住宅ローン控除によるメリットを維持しながら投資を始めることができます。

②給与所得の控除と不動産所得の経費の最適化

給与所得控除は自動的に適用されますが、不動産所得では実際にかかった経費を計上できます。

修繕や設備更新のタイミングを調整することで、年ごとの税負担を平準化も可能です。

以下の記事では、節税にも繋がる不動産投資の経費についても解説しています。

不動産投資するなら確定申告しよう!認められる経費と申告方法

③配偶者の活用

配偶者も不動産投資に関わる業務を行う場合、「事業専従者給与」として給与を支払うことができます(青色申告の場合)。これにより、世帯としての税負担を軽減できる可能性があります。

(3)確定申告期限を逃した場合の対処法

確定申告の期限は毎年3月15日です。

しかし、サラリーマンの方は年度末で本業が忙しくなり、申告期限を逃してしまうケースもあります。

期限を過ぎても、「期限後申告」として申告は可能です。

ただし、納付すべき税金がある場合は、延滞税や無申告加算税などのペナルティが課される可能性があります。

確定申告をしなかった場合のペナルティや対処法については以下の記事で解説しています。

不動産投資の確定申告をしないとどうなる!?リスクを解説

一方、納付すべき税金がない場合や還付申告の場合は、申告期限から5年以内であれば、ペナルティなしで申告が可能です。

特に不動産投資初期は赤字になりやすく、還付申告となるケースが多いため、期限を過ぎたとしても諦めずに申告することをお勧めします。

国税庁のガイドラインによると、正当な理由がある場合には、無申告加算税が免除されることもあります。病気や災害、やむを得ない事情がある場合は、その旨を申し立てることも検討しましょう。

不動産投資のライフステージ別確定申告戦略

不動産投資のステージに応じて、確定申告の最適な戦略は変わってきます。

(1)投資初年度の特別対応

投資初年度は、設備費や仲介手数料など、初期費用が多く発生します。

これらの費用は適切に計上することで、初年度の不動産所得を圧縮し、損益通算による節税効果を最大化できます。

また、青色申告をする場合、開業届と青色申告承認申請書を提出する必要があります。

開業届は事業開始から1カ月以内、青色申告承認申請書は事業開始から2カ月以内(その年の3月15日までに開業した場合はその年の3月15日まで)に提出する必要があります。

初年度から適切な帳簿付けを行い、領収書などの証憑書類を整理しておくことで、翌年の確定申告がスムーズになります。

クラウド型の会計ソフトを利用すれば、帳簿付けの負担を大幅に軽減できます。

不動産投資におすすめの会計ソフトについては以下の記事で詳しく紹介しています。

確定申告を楽にするには必須!不動産投資におすすめの会計ソフト3選

おすすめのクラウド会計ソフト

・freee会計

・やよいの青色申告

・マネーフォワードクラウド確定申告

(2)複数物件所有時の効率的申告法

不動産投資が進み、複数の物件を所有するようになると、確定申告の手続きも複雑になります。

効率化のポイントは以下の通りです。

①物件ごとの収支管理

物件ごとに収支を明確に分けて管理することで、どの物件がどれだけの利益・損失を生んでいるかを把握できます。

これは投資判断にも役立ちます。

②共通経費の按分

複数物件に関わる共通経費(例:車両費、通信費など)は、合理的な基準で按分して計上します。

例えば、賃貸面積比や収入比で按分する方法があります。

③確定申告書の効率的な作成

「不動産収入・所得の内訳書」は物件ごとに作成する必要がありますが、最終的な所得金額は合算して申告書に記入します。会計ソフトを活用すれば、この作業も効率化できます。

(3)将来的な事業規模拡大を見据えた準備

将来的に不動産投資の規模を拡大していく場合、以下の点に注意して準備を進めましょう。

①青色申告の継続

青色申告をしていれば、65万円の特別控除(事業的規模の場合)や赤字の繰越控除(最大3年間)などのメリットがあります。

将来の拡大に備えて、早い段階から青色申告をすることをおすすめします。

②法人化の検討

物件数が増えて事業規模が大きくなると、個人事業主としてではなく法人として経営するメリットが出てくる場合があります。

法人化を見据えた会計処理や書類の整理を心がけましょう。

③専門家との連携

事業規模が拡大すると、税務の複雑さも増します。

税理士などの専門家と早い段階から連携し、適切なアドバイスを受けることで、将来の拡大をスムーズに進められます。

国税庁の確定申告に関する公開データを見ると、不動産所得のある個人投資家の中にも青色申告を選択している方が少なくありません。

事業規模の拡大を見据える場合、青色申告の特典(特別控除や帳簿の信頼性向上、赤字の繰越控除など)が大きなメリットとなるため、将来を見据えて早い段階から青色申告について検討することは有益でしょう。

確定申告を味方につけた不動産投資戦略

サラリーマンにとって、不動産投資の確定申告は決して高いハードルではありません。

むしろ、適切な確定申告を行うことで、損益通算による節税効果や投資状況の可視化、そして資産形成の加速といったメリットが得られます。

確定申告は単なる義務ではなく、賢明な投資家にとっては戦略的なツールとなります。

初めての確定申告は不安を感じるかもしれませんが、国税庁のウェブサイトや確定申告書等作成コーナーを活用すれば、比較的簡単に手続きを進めることができます。

また、投資のステージが進むにつれて、より効率的な申告方法や専門家のサポートも検討しましょう。

適切な確定申告は、長期的な不動産投資の成功に不可欠な要素です。

副業としての不動産投資を通じて資産形成を目指すサラリーマンの皆さんにとって、確定申告が投資成功への一歩となることを願っています。

不動産投資が学べる漫画など特典プレゼント中

漫画だから分かりやすい。不動産投資が学べる特典を無料プレゼント。お申込みはこちらから。

特典提供元:株式会社えん

関連コラム記事

関連コラム記事

人気コラム記事ランキング

人気コラム記事ランキング